¿Qué es el Ciclo del Capital de Trabajo?

El Ciclo del Capital de Trabajo para una empresa es el tiempo que se necesita para convertir el total del capital de trabajo neto (activos corrientesActivos corrientesSon todos los activos que una empresa espera convertir en efectivo dentro de un año. Se suelen utilizar para medir la liquidez de una empresa menos el pasivo corrientePasivo corrienteSon las obligaciones financieras de una empresa que vencen y son pagaderas en el plazo de un año. Una empresa los convierte en efectivo. Las empresas suelen tratar de gestionar este ciclo mediante la venta de existenciasInventarioEl inventario es una cuenta de activo corriente que se encuentra en el balance, que consiste en todas las materias primas, trabajos en curso y productos terminados que una rápidamente, cobrando los ingresos de los clientes rápidamente, y pagando las facturas lentamente para optimizar el flujo de cajaValoraciónGuías de valoración gratuitas para aprender los conceptos más importantes a su propio ritmo. Estos artículos le enseñarán las mejores prácticas de valoración de empresas y cómo valorar una empresa utilizando el análisis de empresas comparables, la modelización del flujo de caja descontado (DCF) y las transacciones precedentes, tal y como se utiliza en la banca de inversión, la investigación de valores,.

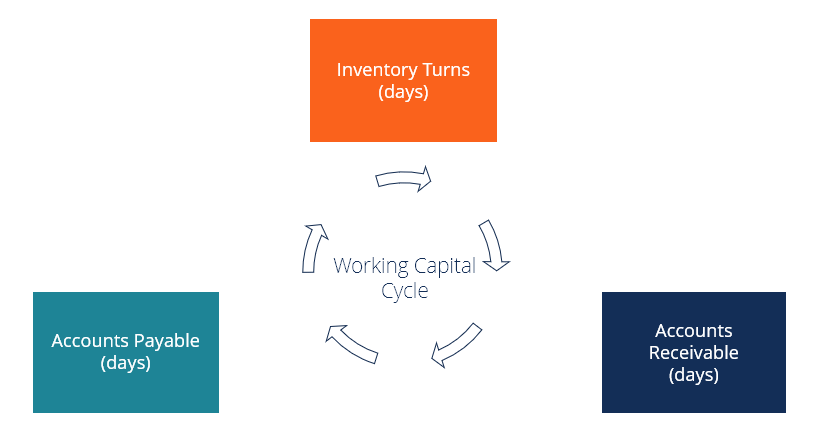

Pasos del ciclo del capital circulante

Para la mayoría de las empresas, el ciclo del capital circulante funciona de la siguiente manera:

- La empresa compra, a crédito, materiales para fabricar un producto (por ejemplo, tienen 90 días para pagar las materias primas).

- La empresa vende su inventario en 85 días, por término medio. (días pendientes de pagoDías pendientes de pagoLos días pendientes de pago (DPO) se refieren al número medio de días que tarda una empresa en pagar sus cuentas por pagar. Por lo tanto, días)

- La empresa recibe el pago de los clientes por los productos vendidos en 20 días, en promedio.

En el primer paso del proceso, la empresa obtiene los materiales que necesita para producir el inventario, pero no tiene inicialmente ningún gasto en efectivo (comprados a crédito en cuentas por pagarLas cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son). Dentro de 90 días, tendrá que pagar esos materiales.

Ochenta y cinco (85) días después de comprar los materiales, se venden los productos terminados, pero la empresa no recibe efectivo por ellos inmediatamente, ya que se venden a crédito (se registran en cuentas por cobrarCuentas por cobrarLas cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no han sido cobradas a sus clientes. Las empresas lo permiten). Veinte (20) días después de vender la mercancía, la empresa recibe el dinero en efectivo, y el ciclo de capital de trabajo se completa.

Fórmula del ciclo del capital circulante

En base a los pasos anteriores, podemos ver que la fórmula del ciclo del capital circulante es:

Cálculo de ejemplo del ciclo del capital circulante

Ahora que conocemos los pasos del ciclo y la fórmula, vamos a calcular un ejemplo en base a la información anterior.

- Días de inventario = 85

- Días de cobro = 20

- Días de pago = 90

Ciclo de capital circulante = 85 + 20 – 90 = 15

Esto significa que la empresa sólo tiene 15 días de caja antes de recibir el pago completo.

Descargue la plantilla gratuita

¡Ingrese su nombre y correo electrónico en el siguiente formulario y descargue la plantilla gratuita ahora!

Ciclo de capital de trabajo positivo vs negativo

En el ejemplo anterior, vimos un negocio con un ciclo de capital de trabajo positivo, o normal. A veces, sin embargo, las empresas disfrutan de un ciclo de capital circulante negativo en el que cobran dinero más rápido de lo que pagan las facturas.

Siguiendo con el ejemplo anterior, imagine ahora que la empresa decide convertirse en un negocio de «sólo efectivo» con sus clientes. Al aceptar sólo efectivo (sin tarjetas de crédito ni condiciones de pago), sus días de cuentas por cobrar pasan a ser 0.

Volvamos a utilizar la misma fórmula y calculemos su nuevo tiempo de ciclo.

- Días de inventario = 85

- Días de cobro = 0

- Días de pago = 90

Ciclo de capital de trabajo = 85 + 0 – 90 = -5

Esto significa que la empresa recibe el pago de los clientes 5 días antes de tener que pagar a sus proveedoresPoder de negociación de los proveedoresEl poder de negociación de los proveedores, una de las fuerzas del marco de análisis industrial de las cinco fuerzas de Porter, es el reflejo del poder de negociación.

Financiación del crecimiento y del capital circulante

Las empresas con ciclos normales/positivos suelen necesitar financiación para cubrir el periodo de tiempo que transcurre hasta que reciben el pago de los clientes. Esto es especialmente cierto para las empresas de rápido crecimiento. Un axioma de advertencia común en relación con el crecimiento y el capital de trabajo es tener cuidado de no «dejar a la empresa sin dinero».

Para hacer frente a este problema potencial, las empresas a menudo hacen arreglos para que un banco u otra institución financiera les proporcione financiación. Los bancos suelen prestar dinero contra el inventario y también financian las cuentas por cobrar.

Por ejemplo, si un banco cree que la empresa es capaz de liquidar su inventario a 70 centavos de dólar, puede estar dispuesto a conceder un préstamo equivalente al 50% del valor del inventario. (La diferencia del 20% entre el 70% y el 50% proporciona al banco un colchón de financiación en caso de que haya que liquidar las existencias).

Además, si una empresa vende productos a empresas que tienen una elevada solvencia, el banco puede financiar esas cuentas por cobrar (lo que se denomina «factoring») proporcionando el pago anticipado de un porcentaje de los ingresos totales.

Combinando una o las dos soluciones de financiación anteriores, una empresa puede salvar con éxito el intervalo de tiempo necesario para concluir su ciclo de capital circulante.

El ciclo de capital circulante en la modelización financiera

En la modelización y valoración financiera, uno de los conjuntos clave de supuestos que se hacen sobre una empresa es en relación con sus días de cuentas por cobrar, días de inventario y días de cuentas por pagar.

Cuando se construye un modelo financiero, es importante establecer claramente estos supuestos y entender su impacto en el negocio.

Para aprender más, eche un vistazo a los cursos de modelización financiera en línea de CFI.

Recursos adicionales

Gracias por leer esta guía para entender la importancia de gestionar cuidadosamente el ciclo de capital circulante de una empresa.

CFI es el proveedor oficial de la Certificación de Analista FinancieroCertificación FMVA®Únase a más de 850.000 estudiantes que trabajan para empresas como Amazon, J.P. Morgan y Ferrari  en modelización y valoración financiera. Para avanzar en su camino hacia esta credencial, estos recursos adicionales de CFI le serán útiles:

en modelización y valoración financiera. Para avanzar en su camino hacia esta credencial, estos recursos adicionales de CFI le serán útiles:

- Análisis de Estados FinancierosAnálisis de Estados FinancierosCómo realizar el Análisis de Estados Financieros. Esta guía le enseñará a realizar el análisis de los estados financieros de la cuenta de resultados,

- Métodos de valoraciónMétodos de valoraciónCuando se valora una empresa como negocio en marcha hay tres métodos principales de valoración utilizados: El análisis DCF, las empresas comparables y el precedente

- Análisis de Planificación Financiera &(FP&A) Descripción generalAnálisis FP&AConviértete en un Analista FP&A en una corporación. Describimos el salario, las habilidades, la personalidad y la formación que necesitas para los puestos de trabajo de FP&A y una carrera financiera de éxito. Los analistas de FP&A, los gerentes y los directores son responsables de proporcionar a los ejecutivos el análisis y la información que necesitan

- Guía del Analista de Valoración de Modelos Financieros &(FMVA)®Certificación FMVA®Únete a más de 850.000 estudiantes que trabajan en empresas como Amazon, J.P. Morgan y Ferrari

.