Si usted es un trabajador autónomo por contrato o propietario único, hay una cuenta de jubilación que puede no haber oído hablar de que vale la pena considerar: la IRA de Pensión de Empleado Simplificada o SEP-IRA para abreviar. La principal ventaja de la SEP-IRA es el elevado límite máximo de aportación anual, que, con 53.000 dólares, es mucho mayor que el tope de 5.500 dólares asociado a una IRA tradicional (6.500 dólares si tiene más de 50 años).

¿Qué es una SEP-IRA?

La SEP-IRA se creó en 1978 para ofrecer un plan de jubilación con ventajas fiscales a las pequeñas empresas. Las contribuciones a la SEP-IRA son realizadas por una pequeña empresa en una cuenta para el beneficio de un individuo, normalmente el único empleado. Las cuentas SEP-IRA están disponibles para las pequeñas empresas, ya sean empresas unipersonales, sociedades, LLC, S-Corporaciones y C-Corporaciones.

Al igual que una IRA tradicional o 401(k), las contribuciones a una SEP-IRA no se gravan en el año en que se realizan. En su lugar, los impuestos se aplazan hasta que se realicen los retiros, lo que permite que el dinero se acumule con impuestos diferidos durante largos periodos de tiempo.

La principal ventaja de la SEP-IRA es el elevado límite máximo de aportación anual

Si usted es un trabajador por cuenta propia y cumple los requisitos para acogerse a una SEP-IRA, puede aportar el menor de los siguientes importes: 53.000 dólares o el 25% de su retribución total menos el impuesto sobre el trabajo por cuenta propia. Esto significa que puede contribuir más a una IRA SEP que a una IRA tradicional siempre que gane más de aproximadamente 22.000 dólares (límite de la IRA de 5.500 dólares/25%).

Este límite más alto le proporciona más flexibilidad en cuanto a la cantidad que puede ahorrar en un año determinado para la jubilación. En otras palabras, puede aportar más a su cuenta en los años buenos y menos en los años en los que sus compromisos son menores o están peor remunerados. De hecho, no tiene que contribuir todos los años y sus contribuciones también son deducibles.

Los únicos inconvenientes son que hay un poco más de papeleo que la creación de una IRA tradicional y determinar sus límites de deducción anual incluye descifrar y calcular a partir de un par de hojas de cálculo del IRS.

Los beneficios de una mayor contribución máxima

Veamos un ejemplo en el que en los próximos dos años usted gana 100.000 dólares y en el tercer año gana unos extraordinarios 300.000 dólares. En los dos primeros años en los que no te puedes permitir ahorrar mucho, podrías aportar algo similar a lo que pondrías en una IRA tradicional (5.500 dólares). Pero en su año de explosión, podría ahorrar la contribución máxima de 53.000 dólares sin que su estilo de vida se viera afectado. En total, habría aportado más a su IRA SEP (64.000 dólares) que la aportación máxima deducible de impuestos permitida en una IRA tradicional durante ese periodo de tiempo (16.500 dólares).

Además de la flexibilidad, considere que si tiene años buenos de forma constante y realiza aportaciones constantes puede acabar con unos ahorros mucho mayores que en una IRA tradicional.

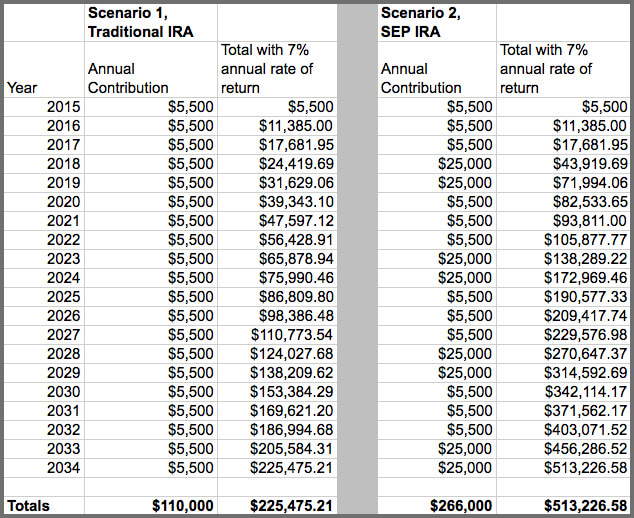

Empecemos con un ejemplo muy sencillo sin tener en cuenta el beneficio positivo adicional de la capitalización. Si aportara el máximo de 53.000 dólares anuales durante 20 años en una cuenta IRA SEP, tendría 1.060.000 dólares. Aportando la mitad de esa cantidad anualmente (26.500 $) se obtiene un total de 530.000 $. Mientras que aportando el máximo de 5.500 $ a una cuenta IRA tradicional durante el mismo periodo, se obtendrá un total de 110.000 $.

Ahora, vamos a ilustrar un conjunto hipotético de ejemplos en los que se consideran 20 años de aportaciones a la cuenta IRA (para simplificar, dejaremos esto en 5.500 $ aunque en realidad habría incrementos) en comparación con el mismo número de años para una cuenta IRA SEP. En este último caso supondremos que en algunos años aportamos una cantidad mucho mayor de $25,000; ambos escenarios suponen una tasa de rendimiento anual del 7%.

Claramente nuestra contratista independiente ha hecho un mejor trabajo ahorrando para la jubilación utilizando la IRA SEP. Por supuesto que requirió varios años en los que trabajó muy duro y tuvo otros factores a su favor que le permitieron apartar más – el kilometraje de cada uno variará en este sentido.

Tenga cuidado al calcular su contribución y deducción anual permitida

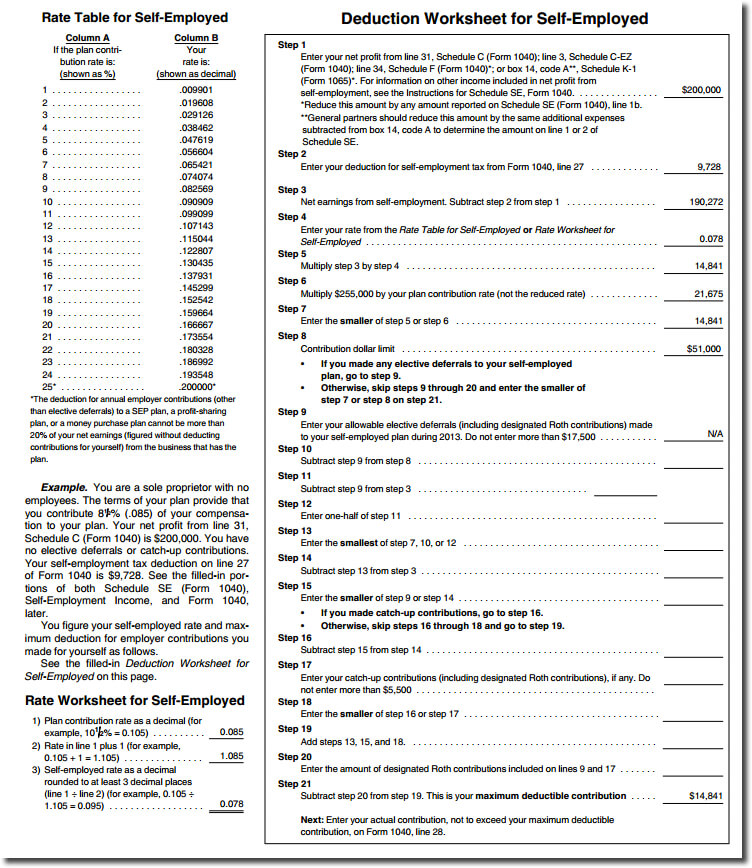

El único aspecto en el que las cosas pueden parecer complicadas con una IRA SEP es el cálculo de su deducción máxima como trabajador independiente o propietario único. De hecho, tres páginas de la Publicación 560 (páginas 22 – 24) están dedicadas a la hoja de cálculo de la deducción y a los demás cálculos de apoyo que debe realizar. En pocas palabras, la deducción por sus aportaciones anuales a un plan SEP no puede ser superior al 20% de sus ganancias netas de su negocio (distinto y separado del 25% de su remuneración total menos el impuesto de autoempleo utilizado en la descripción de los límites de aportación al principio del post). En el caso de alguien con unos beneficios netos de 200.000 dólares, y un impuesto de autoempleo de 9.728 dólares, la contribución máxima deducible es de 14.841 dólares (haga clic en la hoja de trabajo de ejemplo que aparece a continuación para ver, en detalle, cómo se ha calculado).

Crear una SEP es fácil

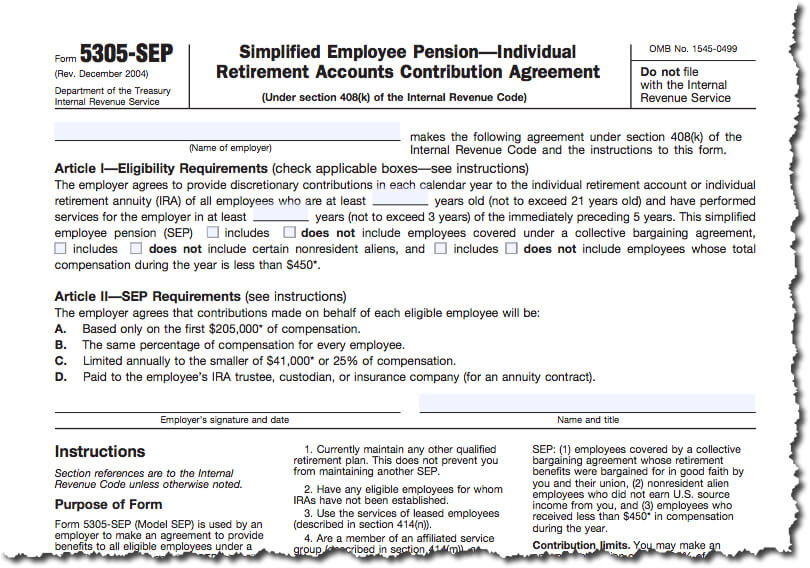

Crear una SEP IRA es sólo un poco más difícil que abrir una IRA tradicional. Todo lo que tiene que hacer es rellenar el formulario 5305-SEP (véase el ejemplo que figura a continuación si tiene curiosidad por saber qué aspecto tiene), guardar una copia para usted y proporcionar una copia a la empresa de inversión que actuará como fideicomisario (no envíe el formulario al IRS). No hay requisitos de presentación anual al IRS y la empresa fiduciaria mantiene los libros y registros necesarios. Puede mantener tanto un SEP como otro plan de jubilación cualificado. Sin embargo, a menos que el otro plan sea también un SEP, no puede utilizar el formulario 5305-SEP; debe adoptar un prototipo de SEP o un SEP diseñado individualmente (para lo cual debe consultar definitivamente a un profesional de impuestos).

Para aquellos que son sofisticados y quieren establecer una IRA SEP para una pequeña empresa ciertamente puede hacerlo, pero es más complicado y está más allá del alcance de este post (ver los enlaces a la información adicional en la parte inferior de la página para obtener más ayuda).

La selección de su institución fiduciaria (la firma de corretaje que actúa como custodio de su cuenta) es la principal elección que va a hacer al establecer un plan SEP-IRA. Además de crear una cuenta para usted, la institución fiduciaria mantendrá los activos de su plan de jubilación y recibirá sus aportaciones a medida que las realice. Wealthfront es el único servicio de inversión automatizado que ofrece cuentas SEP-IRA, y la apertura de una cuenta es tan sencilla como añadir una IRA tradicional.

Según las propias orientaciones del IRS, si no utiliza el formulario 5305-SEP para poner en marcha su plan debe buscar el asesoramiento profesional de un contable o abogado fiscal cualificado para adoptar una SEP.

Baja carga administrativa

Una IRA SEP es tan fácil de administrar como una IRA tradicional. Después de configurarla no hay nada que hacer. No hay requisitos de presentación como un 401(k) y menos regulaciones de mantenimiento de registros que otros planes de jubilación. Básicamente, todo lo que debe hacer en el caso de una IRA SEP es conservar en sus archivos el formulario 5305-SEP original (o el plan que haya seguido utilizando la orientación de un profesional financiero que describa los detalles de su plan). Más allá de eso, usted depende de los registros mantenidos por su institución fiduciaria que mantiene su cuenta.

Algunos de ustedes pueden estar preocupados por el bloqueo del dinero en una IRA SEP, pero al igual que una IRA tradicional puede ser retirado sin penalización por ciertas razones. Entre ellas se encuentran los gastos cualificados de educación superior, la compra de la primera vivienda (hasta 10.000 dólares) o los gastos médicos inesperados que superen el 10% de sus ingresos brutos ajustados.

Aproveche su condición de pequeño empresario

Una IRA SEP es una forma ideal de ahorrar para la jubilación para un trabajador por cuenta propia o un profesional único, y con el mayor límite máximo de aportación de esta cuenta respecto a una IRA tradicional puede ahorrar más en los años buenos de lo que estaría limitado de otra forma.

Si es usted autónomo, le recomendamos encarecidamente que busque el asesoramiento y los servicios de un contable experto, que puede resultar inestimable, tanto para determinar el mejor tipo de cuenta para su situación específica como para otros aspectos relacionados con la fiscalidad de su negocio.

Recursos e información adicional:

El IRS anuncia las limitaciones de los planes de pensiones de 2015; Los contribuyentes podrán aportar hasta 18.000 dólares a sus planes 401(k) en 2015

Preguntas frecuentes sobre el plan SEP – Establecimiento de un SEP

Guía para arreglar el plan SEP – Visión general del plan SEP

Centro de Impuestos para Pequeñas Empresas y Autónomos

Planes de Jubilación para Pequeñas Empresas Publicación 560 (2013, la edición de 2014 se publicará probablemente en febrero. 2015).

Divulgación

La información contenida en el artículo se proporciona con fines informativos generales, y no debe interpretarse como asesoramiento de inversión. Este artículo no pretende ser un asesoramiento fiscal, y Wealthfront no representa de ninguna manera que los resultados descritos en este documento se traducirá en cualquier consecuencia fiscal particular. Los posibles inversores deben consultar con sus asesores fiscales personales sobre las consecuencias fiscales en función de sus circunstancias particulares. Wealthfront no asume ninguna responsabilidad por las consecuencias fiscales para cualquier inversor de cualquier transacción. Los servicios de asesoramiento financiero sólo se proporcionan a los inversores que se convierten en clientes de Wealthfront. El rendimiento pasado no es garantía de resultados futuros.