- 277delinger

- Facebook251

- Twitter16

- Pinterest1

- LinkedIn8

Pop Quiz:

Hinvis: Det er ikke et typisk aktiv, for du kan hverken købe det, sælge det eller investere i det. Men det kan stadig gøre dig tusindvis af dollars rigere eller fattigere.

Svaret er din kreditvurdering.

Din kredit score er den mystiske nøgle, der:

- låser dig op for de bedste renter på bolig- og billån

- giver dig mulighed for at blive godkendt til kreditkort, der er lukrative nok til at drage fordel af travel hacking

- kontrolleres endda af dit telefon- og internetselskab, før du opretter din konto…

Den beregnes på en numerisk skala fra 300 til 850 af de tre store kreditvurderingsbureauer. (De er Experian, Equifax og TransUnion) Hvert selskab har deres egen proprietære blanding, som de bruger til at beregne din specifikke score, selv om alle scores er baseret på de samme fælles faktorer.

For denne artikel er de specifikke detaljer i formlen ligegyldige. Det, der er vigtigt for dig og alle andre, der ikke ønsker at betale tusindvis af dollars i ekstra betalinger i løbet af deres levetid, er, at disse scoringer er nøjagtige.

Her er den skræmmende del… FTC rapporterede for nylig, at i gennemsnit har 1 ud af 5 mennesker alvorlige fejl i deres kredit score.

Løsningen? Vi er nødt til at få overvåget disse kreditresultater, som om tusindvis af dollars afhænger af det. For det gør det!

Credit Sesame vs. Credit Karma: Gennemgang af de to mest populære gratis kreditovervågningsværktøjer

Enter Credit Sesame og Credit Karma, to af de mest populære gratis kreditovervågningsværktøjer.

På overfladen er de to produkter meget ens. Credit Sesame og Credit Karma er begge:

- Giver dig en gratis kreditvurdering

- Hjælper dig med at overvåge din kredit for mistænkelig aktivitet eller svindel (Ja, det er virkelig vigtigt!)

- Viser dig detaljerne om de underliggende faktorer, der påvirker din kreditvurdering

- Giver dig anbefalinger, der kan hjælpe dig med at forbedre din kreditvurdering

- Er gratis! (Hurra!!)

Men ud over det har de to apps nogle subtile forskelle. Så jeg tænkte, at det ville være værd at bryde ned de to valgmuligheder.

(Særlig hilsen til alle de læsere, der foreslog denne efter mit indlæg om 5 foretrukne værktøjer til at spare penge).

Tiltræd det seneste opgør i vores velkendte format til anmeldelse af pengeapps – Credit Sesame vs. Credit Karma.

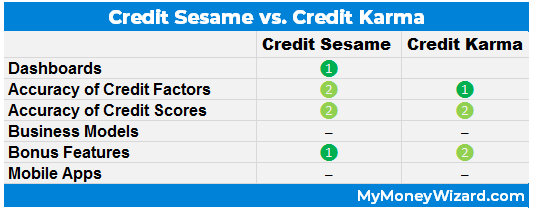

Runde 1: Dashboards

Når du har indtastet alle de oplysninger, der er nødvendige for, at appsene kan trække dine kreditoplysninger, bliver du sendt til hver app’s vigtigste dashboard-side. Disse er programmernes knudepunkter og det første område, vi vil dykke ned i under vores gennemgang.

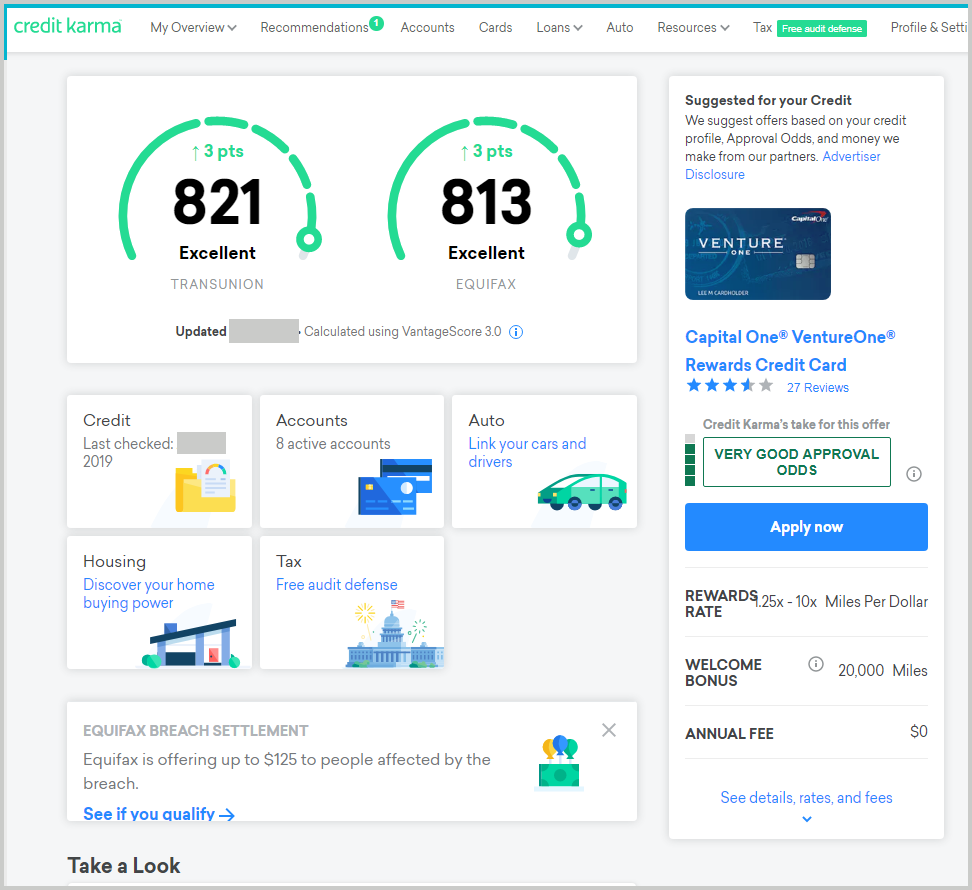

Credit Karma Dashboard:

Det er ikke overraskende, at Credit Karma’s dashboard fokuserer på din kredit score. Du vil straks se din specifikke score for to af de tre kreditbureauer (TransUnion og Equifax), og du vil også få en pæn historisk graf over dine kreditscorer i løbet af de sidste mange måneder.

Af de andre områder finder jeg boksen “kredit” mest nyttig. Hvis du klikker på den, åbnes alle de forskellige faktorer, der har indflydelse på din kreditvurdering. For hver faktor viser Credit Karma nogle nyttige benchmarks, som du kan sammenligne dig selv med.

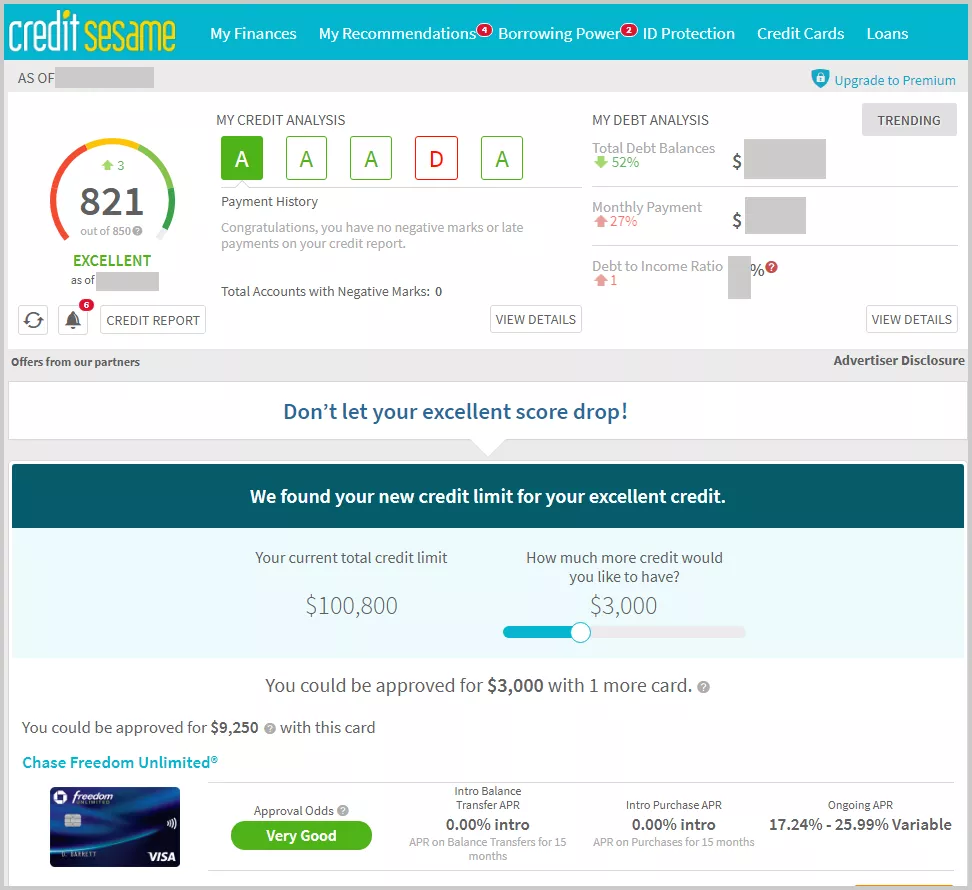

Credit Sesame Dashboard:

Designet af Credit Sesames dashboard ser en smule mere gammeldags ud end Credit Karma. Når det er sagt, tjekker vi vores kredit score, og deltager ikke ligefrem i kunstkonkurrencer her.

I modsætning til Credit Karma vil du kun se 1 kredit score, ikke to. (Mere om det senere…)

Hvad jeg kan lide ved Credit Sesame er, hvordan deres kreditanalyse giver dig et hurtigt resumé af de 5 kreditfaktorer. Resuméet oversætter alle de forvirrende skalaer og kriterier til en letforståelig “A” til “F” Rating.

Jeg sætter også pris på, at Credit Sesame viser din “Total Debt” foran og i midten. For nogen, der arbejder sig ud af deres gæld, kan dette være en enormt gavnlig og endda motiverende funktion.

Vinder: Jeg foretrækker Credit Sesame på grund af de letforståelige oplysninger.

(Smal) Vinder: Credit Sesame: Credit Sesame

Runde 2: Hvilken er mest nøjagtig – Credit Karma eller Credit Sesame?

Der er egentlig to dele af dette spørgsmål.

- Hvor nøjagtige er de underliggende oplysninger, der anvendes?

- Hvor nøjagtige er Credit Karma og Credit Sesames kreditscore?

I denne runde vil vi se på nøjagtigheden af de underliggende oplysninger, fordi det er lidt nemmere at vurdere. (Vi tager fat på anden del af dette spørgsmål i næste runde.)

Hvilket kreditbureau bruger Credit Sesame?

Credit Sesame har adgang til data fra TransUnion, som er et af de tre store kreditoplysningsbureauer, som banker og andre institutioner er afhængige af til at beregne kreditvurderinger.

På den front burde Credit Sesames oplysninger om de underliggende kreditfaktorer være helt nøjagtige. Så længe det vedrører TransUnion…

Den store hage er naturligvis… hvad med de to andre kreditbureauer.

Hvis de har oplysninger, der ikke fremgår af din TransUnion-historik, vil du ikke se dem her.

Det mest almindelige eksempel på dette vil være en kreditforespørgsel. Lad os sige, at du ansøger om et kreditkort, og at banken henter dine kreditoplysninger fra Experian. Dette vil blive vist som en “kreditforespørgsel” på din officielle Experian-kreditrapport, men vises måske ikke på din TransUnion- eller Equifax-rapport.

Den samlede virkning af disse forskelle er relativt lille, men bestemt værd at nævne.

Hvilket kreditbureau bruger Credit Karma?

Credit Karma har lidt af en fordel her. Deres software har adgang til data fra både TransUnion og Equifax.

Med hensyn til kreditovervågning giver dette en indlysende fordel. Du har nu chancen for at fange enhver mistænkelig aktivitet to af de tre mulige steder.

Vinder: Credit Karma. Teknisk set er både Credit Sesame og Credit Karma nøjagtige. Men Credit Karma har den fordel, at det har flere oplysninger, hvilket kan være mere nyttigt for dig.

Vinder: Credit Karma

Runde 3: Hvor nøjagtige er deres specifikke kreditscore?

For de fleste mennesker er svaret “nøjagtig nok.”

Det sagt, er der nogle bemærkelsesværdige forbehold til denne udtalelse. Spænd dig fast, for det bliver snart kompliceret herinde.

Credit Sesame og Credit Karma er begge afhængige af en scoringsmodel kaldet “VantageScore 3.0”. VantageScore er en egentlig kreditscore, og endnu mere forvirrende er det, at den er udviklet som et joint venture mellem TransUnion, Equifax og Experian.

Den store hage? De fleste långivere bruger faktisk ikke VantageScore.

Når du ansøger om et lån, bruger din långiver i stedet sandsynligvis Fair Isaac Corporation (FICO) score. (Ifølge Fair Isaac var over 90 % af de scoringer, der blev brugt til at træffe lånebeslutninger, forskellige versioner af FICO-scoringer.)

Der er grunden til, at VantageScore, der bruges af Credit Sesame og Credit Karma, hånligt omtales ikke som en FICO-score, men som en FAKO-score. Kreditbureauerne foretrækker et blødere udtryk – de kalder VantageScore for en “uddannelsesmæssig” kreditscore.

På trods af disse forvirrende forskelle fandt en regeringsundersøgelse, at alle de forskellige scoringsmodeller stadig ville placere forbrugerne i den samme kreditkvalitetskategori 73-80 % af tiden. (Med andre ord ville du få den samme rente 8 ud af 10 gange, uanset hvilken score banken baserede sig på.)

Så, hvor præcis er Credit Sesame-scoren? (Aka… hvor tæt er Credit Sesame-scoren på FICO?)

Ja, vi ved, at Credit Sesame bruger TransUnions VantageScore 3.0.

Og da jeg ikke skyr nogen midler for at få insiderinformationer til andre Money Wizards, har jeg taget min “mere officielle” TransUnion FICO-score med til denne anmeldelse. (Du kan få din egen ved at betale 20 dollars til MyFICO.com, selv om mange kreditkort også tilbyder en gratis FICO-score som en fordel for kortindehaveren i disse dage.)

Dommen?

Credit Sesame rapporterede min kredit score 33 point højere end min FICO-score. (820 hos Credit Sesame mod 787 via FICO)

Som 33 point kan lyde af meget, er det værd at nævne, at grænsescoren for de bedste rentesatser normalt er alt over 760. I så fald vil jeg stadig klassificere Credit Sesames score som “præcis nok”.

To andre vigtige punkter:

- Det er ikke alle Credit Sesame-scoringer, der vil være præcis 33 point højere end FICO. Nogle brugere rapporterer faktisk Credit Sesame-scoringer, der er lavere end deres FICO-scoringer. Det afhænger alt sammen.

- Selv en købt FICO-score er måske ikke nøjagtig den samme scoringsmodel, som din långiver bruger. Med så mange forskellige modeller, der anvendes, er der aldrig nogen garantier. (Hvilket er præcis grunden til, at det normalt er fint at komme “tæt nok på”.)

Hvor præcis er Credit Karma-scoren? (Hvor tæt er Credit Karma-scoren på FICO?)

Credit Karma bruger også VantageScore 3.0 til både deres TransUnion- og Equifax-scorer.

Lige Credit Sesame viste Credit Karma også en TransUnion-score på 820, hvilket var 33 point højere end min FICO-score. Det er ikke overraskende, da de bruger den samme VantageScore som Credit Sesame.

Credit Karma rapporterede min Equifax-score på 808, hvilket var 28 point højere end Equifax’ FICO-score på 780. Igen vil jeg klassificere dette som “tæt nok”.”

Vinder: Uafgjort. Både Credit Sesame og Credit Karma bruger scorer, som ikke er 100 % nøjagtige, men som sandsynligvis er tæt nok til overvågningsformål.

Det er også værd at bemærke, at den største fordel ved disse kreditovervågningstjenester er netop det – kreditovervågning. Af den grund lægger jeg mere vægt på de månedlige ændringer i kredit score, som disse tjenester giver, snarere end selve det absolutte tal.

Runde 4: Hvordan tjener de penge?

Et klogt spørgsmål at stille, hver gang du har med en gratis tjeneste at gøre. (Du ønsker vel ikke, at et eller andet lyssky firma skal sælge dine kreditoplysninger til russerne, vel? Heller ikke mig.)

Både Credit Sesame og Credit Karma tjener de fleste af deres penge gennem henvisninger, mest til kreditkortselskaber og banker. Så bliv ikke overrasket over at se nogle få reklamer for kreditkort, prækvalificerede lån osv. spredt ud over hele dit instrumentbræt.

Jeg fandt ingen af disse reklamer for påtrængende overhovedet, men hvis synet af reklamer driver dig helt til vanvid, bør du måske kigge et andet sted hen.

Credit Sesame tjener også penge, hvis du opgraderer til deres “premium”-tjeneste, som findes i tre niveauer, der spænder fra 10 til 20 dollars om måneden. En premium-konto giver dig adgang til VantageScores fra alle tre bureauer, avanceret overvågning og eksperthjælp.

Personligt har jeg været meget tilfreds med den gratis version, og jeg forestiller mig, at alle premium-funktionerne sandsynligvis ville være overkill for de fleste brugere.

Vinder: Uafgjort

Runde 5: Bonusfunktioner

Ud over den åbenlyse overvågning har både Credit Sesame og Credit Karma nogle fantastiske ekstra funktioner.

Ekstra funktioner fra Credit Sesame:

Credit Sesame kommer med et par smarte ekstra funktioner, men vi er egentlig kun interesseret i én af disse funktioner, fordi den er så fantastisk.

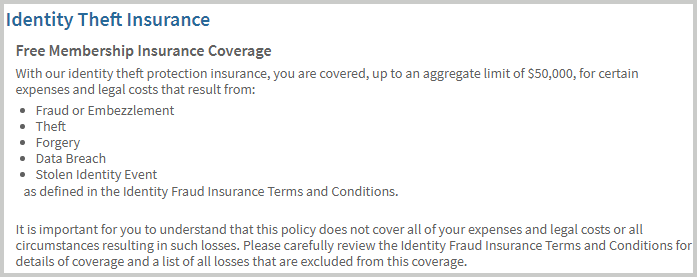

1) En gratis bedrageriforsikring til en værdi af 50.000 dollars: Hvis du er medlem af Credit Sesame, og dit ID bliver stjålet, giver Credit Sesame automatisk en forsikring mod ID-tyveri for 50.000 dollars og en gratis hjælpelinje, hvor du kan tale med eksperter.

I en verden med konstante databrud er dette fantastisk, og efter min mening er det absolut værd at tilmelde sig gratis i sig selv.

Ekstra funktioner fra Credit Karma:

Credit Karma har ikke noget helt så fantastisk som Credit Sesames gratis forsikring, men de holder deres del.

1) Credit Score Simulator: Credit Karma indeholder et værktøj, der hjælper med at estimere, hvad der vil ske med din kredit score under visse scenarier. Disse scenarier spænder fra ubetydelige aktiviteter, som f.eks. at åbne et nyt kreditkort eller få forhøjet kreditgrænsen, til de virkelig skræmmende scenarier, som f.eks. at få din løn beslaglagt eller blive tvangsauktioneret.

2) Gratis uopgjorte kontanter: Dette er en mærkelig sag, men faktisk mere almindelig, end du tror. Når virksomheder skylder dig penge, vil de ofte overdrage disse penge til staten. Credit Karma lader dig køre en søgning på dit navn og din stat for at se, om du for eksempel… forlod byen, før din internetudbyder fik en chance for at returnere dit overprisdepositum for deres elendige trådløse router. Ikke at jeg ville vide noget om det…

3) Diverse lommeregnere: Det er en af de mest populære: “Diverse beregnere: Instrumentbrættet indeholder praktiske links til et par forskellige beregnere, som f.eks. en beregner til tilbagebetaling af realkreditlån, en beregner til refinansiering af gæld osv. Disse er ikke noget banebrydende, og de kan alle findes en million steder med en hurtig google-søgning, men det kan ikke skade at have.

Vinder: Credit Sesame. Credit Karma’s simulator og andre funktioner er virkelig smarte, men for mit vedkommende: SHOW ME THE MONEY! En gratis forsikring på 50.000 dollars er utroligt, og det er nok til at overbevise mig om, at alle bør tage de 90 sekunder til at tilmelde sig Credit Sesame.

Vinder: Credit Sesame

Runde 6: Mobile App

Både Credit Sesame og Credit Karma tilbød mobile apps til min iPhone. Og interessant nok har begge apps identiske 4,8 stjerne-bedømmelser.

Jeg kan tilslutte mig disse bedømmelser, for i mine par ugers test, fungerede begge apps A-Okay for mig.

Vinder: En anden uafgjort! Det er ved at være slut!

Kredit Sesame vs. Credit Karma: Konklusion

Så med røgen ryddet op, lad os tage på de noter, jeg har noteret på mit super fancy, officielle Money Wizard Scorecard:

For mine penge har du Credit Sesame, der vinder en lille sejr, takket være fordelene i instrumentbrættet og bonusfunktionerne. Men det er tæt på.

Credit Sesames 50.000 dollars i forsikring mod identitetstyveri er fantastisk, og noget alle absolut bør overveje at tilmelde sig gratis. Og selv om jeg håber, at jeg aldrig behøver at afprøve processen for at gøre krav på disse penge, ser det ud til at være en utrolig funktion.

I mellemtiden matcher Credit Karma’s bonusfunktioner ikke helt Credit Sesame’s forsikring mod identitetstyveri. MEN, deres fordel ved at trække kreditfaktorer fra to forskellige rapporteringsbureauer er helt klart en stor fordel.

Den virkelige vinder? US!

Credit Sesame og Credit Karma er begge gode værktøjer, der hjælper os med at overvåge vores kredit. Med en gratis tilmelding, der kun tager et par minutter, kan vi få endnu et vågent øje med alle de vigtige oplysninger, der er inkluderet i vores kreditrapport.

Tro mig, det sidste, nogen af os ønsker, er at skulle håndtere hovedpinen ved en unøjagtig kreditrapport eller værre … uopdaget identitetstyveri.

Og da de begge er gratis, rejser det det indlysende spørgsmål. Hvorfor ikke bruge begge?? Hvis du gør det, kan det hjælpe dig med at beskytte et af dine mest undervurderede økonomiske aktiver.

Få Credit Sesame gratis

Få Credit Karma gratis

- 277delinger

- Facebook251

- Twitter16

- Pinterest1

- LinkedIn8