Hvis du er selvstændig kontraktansat eller enkeltmandsvirksomhed, er der en pensionskonto, som du måske ikke har hørt om, og som er værd at overveje: Simplified Employee Pension IRA eller forkortet SEP-IRA. Den vigtigste fordel ved SEP-IRA er den høje årlige maksimale bidragsgrænse, som med 53.000 dollars er meget højere end det loft på 5.500 dollars, der er forbundet med en traditionel IRA (6.500 dollars, hvis du er over 50 år).

Hvad er en SEP-IRA?

Den SEP-IRA blev oprettet i 1978 for at give en skattebegunstiget pensionsordning for små virksomheder. Bidrag til SEP-IRA’en indbetales af en lille virksomhed til en konto til fordel for en enkeltperson, typisk den eneste ansatte. SEP-IRA-konti er tilgængelige for små virksomheder lige fra enkeltmandsvirksomheder, partnerskaber, LLC’er, S-selskaber og C-selskaber.

Lige en traditionel IRA eller 401(k) beskattes bidrag til en SEP-IRA ikke i det år, hvor de foretages. I stedet udskydes skatterne, indtil der foretages udbetalinger, hvilket gør det muligt for pengene at sammensættes skatteudskudt i lange perioder.

Den vigtigste fordel ved SEP-IRA er den høje årlige maksimale bidragsgrænse

Hvis du er selvstændig erhvervsdrivende og kvalificerer dig til en SEP-IRA, kan du bidrage med det mindste af 53.000 dollars eller 25 % af din samlede kompensation minus skat på selvstændig virksomhed. Det betyder, at du kan bidrage mere til en SEP-IRA end en traditionel IRA, så længe du tjener mere end ca. 22.000 dollars (IRA-grænse på 5.500 dollars/25%).

Dette højere loft giver dig mere fleksibilitet med hensyn til, hvor meget du kan spare op i et givet år til pensionering. Med andre ord kan du bidrage mere til din konto i gode år og mindre i år, hvor dine engagementer er færre eller dårligere aflønnet. Faktisk behøver du ikke at bidrage hvert år, og dine bidrag er også fradragsberettigede.

De eneste ulemper er, at der er lidt mere papirarbejde involveret end ved oprettelse af en traditionel IRA, og fastlæggelse af dine årlige fradragsgrænser omfatter tydning og beregning fra et par IRS-regneark.

Fordelene ved et højere maksimalt bidrag

Lad os se på et eksempel, hvor du i de næste to år tjener 100.000 dollars, og i dit tredje år tjener du ekstraordinært 300.000 dollars. I de første to år, hvor du ikke har råd til at spare meget op, kan du bidrage med noget, der svarer til det, du ville sætte ind i en traditionel IRA (5.500 $). Men i dit rekordår kan du gemme det maksimale bidrag på 53.000 USD uden at påvirke din livsstil. Samlet set ville du have bidraget mere til din SEP IRA (64.000 $) end det maksimalt tilladte skattefradragsberettigede bidrag i en traditionel IRA i den pågældende periode (16.500 $).

Ud over fleksibiliteten skal du overveje, at hvis du konsekvent har gode år og laver stabile bidrag, kan du ende med en langt større opsparing end i en traditionel IRA.

Lad os starte med et meget simpelt eksempel uden at tage højde for den yderligere positive fordel ved sammensætning. Hvis du bidrog med det maksimale beløb på 53.000 dollars om året i 20 år til en SEP IRA-konto, ville du have 1.060.000 dollars. Hvis du indbetaler halvdelen af dette beløb årligt (26.500 dollars), får du i alt 530.000 dollars. Hvorimod et bidrag på maksimalt 5.500 $ til en traditionel IRA i samme periode vil resultere i et samlet beløb på 110.000 $.

Nu skal vi illustrere et hypotetisk sæt eksempler, hvor vi ser på 20 års IRA-bidrag (for enkelhedens skyld lader vi dette være på 5.500 $, selv om der i virkeligheden ville være stigninger) sammenlignet med det samme antal år for en SEP IRA. I sidstnævnte tilfælde vil vi antage, at vi i nogle år bidrager med langt større 25.000 dollars; begge scenarier antager en årlig afkastningsgrad på 7 %.

Det er klart, at vores selvstændige entreprenør har gjort et bedre stykke arbejde med at spare op til pensionering ved hjælp af SEP IRA’en. Det krævede selvfølgelig flere år, hvor hun arbejdede meget hårdt og havde andre faktorer til hendes fordel, der gjorde det muligt for hende at sætte mere til side – alles kilometertal vil variere i denne henseende.

Vær forsigtig med at beregne dit tilladte årlige bidrag og fradrag

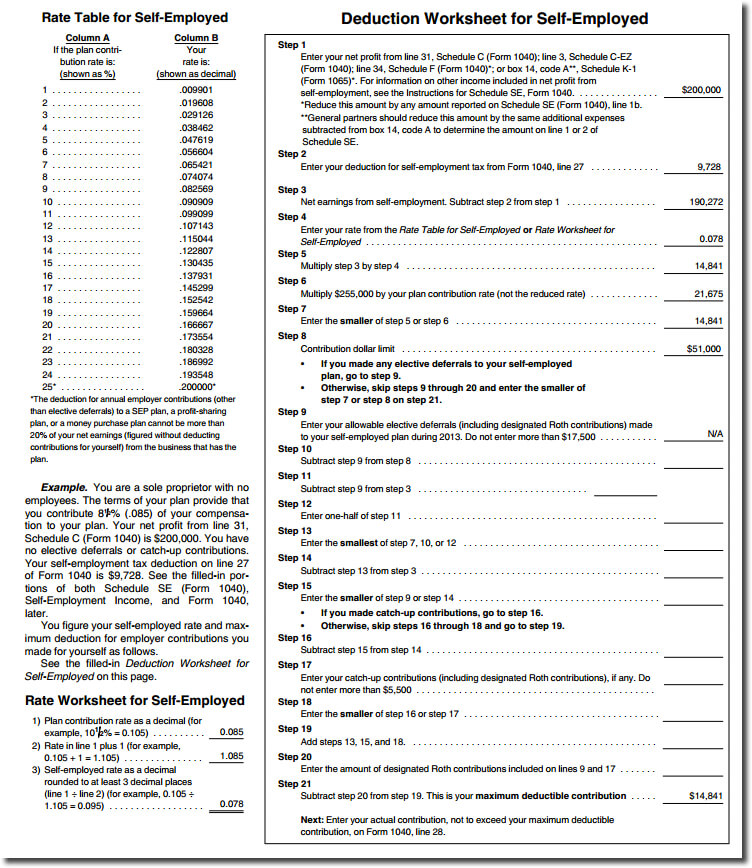

Det ene aspekt, hvor tingene kan virke kompliceret med en SEP IRA, er beregningen af dit maksimale fradrag som selvstændig erhvervsdrivende eller enkeltmandsvirksomhed. Faktisk er tre sider i publikation 560 (side 22 – 24) dedikeret til regnearket for fradrag og de andre understøttende beregninger, du skal foretage. Kort fortalt kan fradraget for dine årlige bidrag til en SEP-ordning ikke være mere end 20 % af din nettoindtjening fra din virksomhed (adskilt og adskilt fra de 25 % af din samlede kompensation minus selvstændig erhvervsskat, der anvendes i beskrivelsen af bidragsgrænserne i begyndelsen af indlægget). I tilfælde af en person med et nettooverskud på 200.000 dollars og en selvstændig erhvervsskat på 9.728 dollars er det maksimale fradragsberettigede bidrag 14.841 dollars (klik på eksemplet på regnearket nedenfor for at se i detaljer, hvordan dette blev beregnet).

Indstilling af en SEP er let

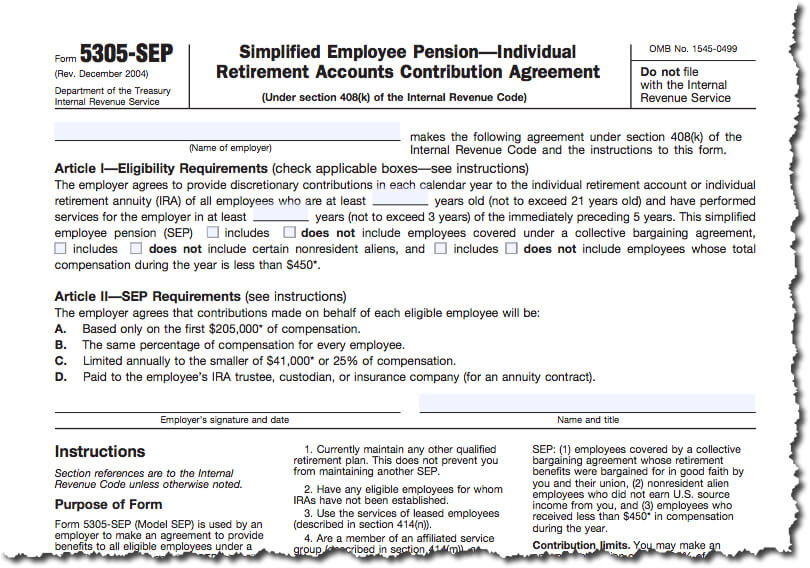

Indstilling af en SEP IRA er kun en smule vanskeligere end at åbne en traditionel IRA. Det eneste, du skal gøre, er at udfylde en formular 5305-SEP (se eksempel indsat nedenfor, hvis du er nysgerrig efter, hvordan den ser ud), beholde en kopi til dig selv og give en kopi til det investeringsselskab, der skal fungere som din administrator (du skal ikke indsende formularen til IRS). Der er ingen krav om årlig indgivelse af oplysninger til IRS, og det er trusteeselskabet, der fører de nødvendige bøger og optegnelser. Du kan opretholde både en SEP og en anden kvalificeret pensionsordning. Medmindre den anden plan også er en SEP, kan du dog ikke bruge formular 5305-SEP; du skal vedtage enten en prototype-SEP eller en individuelt udformet SEP (som du helt sikkert bør konsultere en skatteekspert om).

For dem, der er sofistikerede og ønsker at oprette en SEP IRA for en lille virksomhed, kan du helt sikkert gøre det, men det er mere kompliceret og ligger uden for rammerne af dette indlæg (se links til yderligere oplysninger nederst på siden for mere hjælp).

Valg af din trustee-institution (det mæglerfirma, der fungerer som depotforvalter for din konto) er det vigtigste valg, du skal træffe, når du opretter en SEP-IRA-plan. Ud over at oprette en konto for dig, vil den forvaltende institution forvalte dine pensionsaktiver og modtage dine bidrag, efterhånden som du indbetaler dem. Wealthfront er den eneste automatiserede investeringstjeneste, der tilbyder SEP-IRA-konti, og det er lige så enkelt at åbne en konto som at tilføje en traditionel IRA.

Som følge af IRS’ egen vejledning bør du, hvis du ikke bruger Form 5305-SEP til at gennemføre din plan, søge professionel rådgivning fra en kvalificeret skatterevisor eller advokat ved vedtagelsen af en SEP.

Lav administrativ byrde

En SEP IRA er lige så nem at administrere som en traditionel IRA. Når du har oprettet den, er der intet, du behøver at gøre. Der er ingen krav om arkivering som en 401(k) og færre bestemmelser om registrering af optegnelser end andre pensionsordninger. Grundlæggende er det eneste, du skal gøre for en SEP IRA, at opbevare din originale formular 5305-SEP i dine filer (eller den plan, du fulgte ved hjælp af en finansiel professionelles vejledning, der beskriver detaljerne i din plan). Ud over det er du afhængig af de optegnelser, der vedligeholdes af din trustee institution, der har din konto.

Nogle af jer er måske bekymrede over at låse pengene i en SEP IRA, men ligesom en traditionel IRA kan de trækkes tilbage uden straf af visse grunde. Disse kan omfatte kvalificerede højere uddannelsesomkostninger, første gangs boligkøb (op til 10.000 dollars) eller uventede lægeudgifter, der er større end 10 % af din justerede bruttoindkomst.

Tag fordel af din status som mindre virksomhed

En SEP-IRA er en ideel måde for en selvstændig erhvervsdrivende eller enkeltmandsvirksomhed at spare op til pensionering, og med den højere maksimale bidragsgrænse for denne konto i forhold til en traditionel IRA kan du spare mere op i gode år, end du ellers ville være begrænset til.

Hvis du er selvstændig erhvervsdrivende, opfordrer vi kraftigt til at søge råd og tjenester hos en kyndig revisor, som kan vise sig at være uvurderlig, både til at bestemme den bedste kontotype for din specifikke situation samt andre skatterelaterede aspekter af din virksomhed.

Dertil kommer yderligere ressourcer og oplysninger:

IRS Annoncerer 2015 Pension Plan Limitationer; Taxpayers May Contribute up to $18,000 to their 401(k) plans in 2015

SEP Plan FAQs – Etablering af en SEP

SEP Plan Fix-It Guide – SEP Plan Overview

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publication 560 (2013, 2014-udgaven vil sandsynligvis blive offentliggjort i februar. 2015).

Oplysning

Informationerne i artiklen gives til generelle oplysningsformål og bør ikke opfattes som investeringsrådgivning. Denne artikel er ikke beregnet som skatterådgivning, og Wealthfront repræsenterer ikke på nogen måde, at de resultater, der er beskrevet heri, vil resultere i en bestemt skattekonsekvens. Potentielle investorer bør rådføre sig med deres personlige skatterådgivere vedrørende de skattemæssige konsekvenser baseret på deres særlige omstændigheder. Wealthfront påtager sig intet ansvar for de skattemæssige konsekvenser for en investor af en transaktion. Finansielle rådgivningstjenester leveres kun til investorer, der bliver Wealthfront-kunder. Tidligere resultater er ingen garanti for fremtidige resultater.