Was ist die durchschnittliche Wohndauer von Hauskäufern in den USA?

Wir alle kennen Menschen, die seit 40 oder 50 Jahren oder noch länger in ihrem Haus leben. Sie haben dort ihre Kinder großgezogen und planen, sich im selben Haus zur Ruhe zu setzen. Aber das ist nicht die durchschnittliche Wohndauer.

Das ist die Ausnahme von der Regel, wenn es darum geht, wie lange die Menschen wirklich in ihren Häusern bleiben, wie viele Studien und Trends über Hauskäufer in Amerika zeigen.

Überprüfen Sie Ihren neuen Tarif (25. März 2021)

Was beeinflusst die Verweildauer in Ihrem Haus?

So viele Dinge können beeinflussen, wie lange Menschen in den Häusern bleiben, die sie kaufen.

Sie müssen vielleicht wegen eines Jobs oder eines kranken älteren Elternteils ein paar Staaten entfernt umziehen. Vielleicht brauchen sie eine größere oder kleinere Wohnung, je nach Größe ihrer Familie oder ihren Bedürfnissen. Oder sie wünschen sich einfach einen ganz anderen Stil oder wollen in die Stadt oder aufs Land ziehen.

Jeder Mensch hat Wünsche und Sehnsüchte. Und auch äußere Kräfte wie die Wohnungskrise veranlassen die Menschen dazu, länger oder kürzer zu bleiben, als sie wollten.

Es ist länger als früher

Im Jahr 2016 stieg die Wohndauer von Hausbesitzern auf zehn Jahre. Das ist ein Jahr mehr als im Jahr zuvor, so die National Association of Realtors 2016 Profile of Homebuyers and Sellers.

Der NAR-Bericht zeigt, dass die Menschen nur sechs bis sieben Jahre in ihren Häusern blieben, bevor der Immobilienabschwung begann. Nach 2008 erhöhte sich dieser Wert auf neun Jahre.

Viele blieben in ihren Häusern, weil ihre Hypothekensalden den Wert ihrer Immobilie überstiegen. Unmittelbar vor 2007 lag die durchschnittliche Verweildauer in einem Haus bei nur sechs Jahren.

Aber jeder ist anders

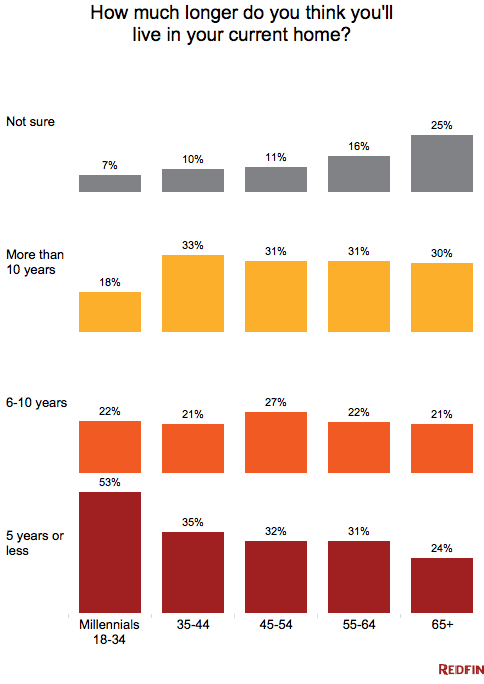

Während die Käufer insgesamt länger in ihren Häusern bleiben, bleiben nicht alle zehn Jahre lang dort. Jüngere Käufer und Erstkäufer ziehen früher um. Allerdings behalten Millennials eher ihre Häuser und vermieten sie als junge Hausbesitzer in der Vergangenheit, so die Forscher von Redfin.

Wenn Sie in naher Zukunft in den Ruhestand gehen, eine Familie gründen oder beruflich umziehen wollen, spielt es keine Rolle, was alle anderen tun. Sie sollten Ihren eigenen Hypothekenbedarf auf der Grundlage Ihres eigenen Fünf- bis Sieben-Jahres-Plans planen.

Zeit zum Verkauf?

Diejenigen, die während der Krise und in den letzten neun Jahren an ihren Häusern festgehalten haben, haben wahrscheinlich genug Eigenkapital angesammelt, um ihre Häuser mit Gewinn zu verkaufen. Ihre Geduld, nachdem sie den Verkauf hinausgezögert haben, könnte sich auszahlen.

Da jedoch die Zinsen und Immobilienpreise gestiegen sind, haben sie möglicherweise eine geringere Auswahl an Häusern, die sie kaufen können.

Die NAR-Umfrage von 2016 zeigte, dass die meisten Verkäufer ihr Haus verkaufen wollten, weil sie mehr Platz brauchten (18 Prozent), weil sie näher zu Freunden und Familie ziehen wollten (15 Prozent) und weil sie ihren Arbeitsplatz wechseln wollten (14 Prozent). Der typische Hausverkäufer war 54 Jahre alt und hatte ein durchschnittliches Haushaltseinkommen von 100.700 Dollar.

Überprüfen Sie Ihren neuen Tarif (25. März 2021)

Rückläufige Migration, verstärkte Renovierung

Trotz des höheren Bildungsniveaus der Amerikaner und des technologischen Fortschritts hat die Migration seit 1990 abgenommen. Die Migrationsstatistiken sind für alle Gruppen gesunken, unabhängig von Geschlecht, Bildung, Rasse, Einkommen, Familienstand, Beschäftigungsstatus oder Ballungsraum, so eine Untersuchung des Urban Institute.

Anstatt umzuziehen, nehmen Hausbesitzer vermehrt Darlehen für die Renovierung ihrer Häuser auf, da sie länger in ihren Häusern bleiben und sie länger instand halten müssen.

Die Studie zeigt auch, dass die Zahl der Umzüge zwischen den Staaten von 2010 bis 2015 von fast drei Prozent in den 1980er Jahren auf 1,5 Prozent gesunken ist.

Rates Up, Sales Down

Ansteigende Zinssätze für die meisten Hypothekenprogramme könnten diejenigen mit niedrigen Zinsen davon abhalten, umzuziehen. Dies würde den Bestand niedrig halten und die Preise in die Höhe treiben. Diejenigen, die an historisch niedrige Zinssätze von drei bis vier Prozent gebunden sind, könnten es schwer haben, auf ein teureres Haus und einen höheren Zinssatz umzusteigen.

Eine Pulsenomics-Umfrage unter mehr als 100 Immobilienexperten und Wirtschaftswissenschaftlern ergab, dass sie erwarten, dass die Zinssätze in diesem Jahr 4.

Auf die Frage nach der größten Auswirkung auf den US-Immobilienmarkt im vergangenen Jahr antworteten 56 Prozent mit „Hypothekenzinsbindung“.

Eine kleine Perspektive

Hauskäufer sollten jedoch nicht beunruhigt sein. Für ein Haus mit einem Durchschnittspreis von 312.900 Dollar in den USA, das mit einer 20-prozentigen Anzahlung finanziert wird, hat der jüngste Zinsanstieg von 4,0 Prozent auf 4,25 Prozent die Hypothekenzahlung nur um 36 Dollar pro Monat erhöht.

Und diejenigen, die ihr Haus voraussichtlich sechs oder weniger Jahre behalten werden, könnten ihre Hypothekenzinsen wieder in den Drei-Prozent-Bereich senken, indem sie sich für einen 5/1 ARM anstelle einer Festhypothek entscheiden.

Was sind die heutigen Hypothekenzinsen?

Die aktuellen Hypothekenzinsen sind vor kurzem in die Höhe geschnellt, so dass die Kreditnehmer entscheiden müssen, ob sie höhere Hypothekenzinsen zahlen wollen, wenn sie ihr altes Haus verkaufen und ein neues kaufen. Wenn Sie jedoch einen Umzug in Erwägung ziehen, sollten Sie keine Entscheidung treffen, ohne vorher die Zahlen zu prüfen.

Überprüfen Sie Ihren neuen Zinssatz (25. März 2021)