Diese Artikelserie ist jetzt als professionell formatiertes, ablenkungsfreies Taschenbuch oder ebook erhältlich, das Sie in aller Ruhe offline lesen können.

In einen Autounfall verwickelt zu werden, ist kein Spaß. Ich kann mich noch an meinen ersten (und einzigen!) Unfall erinnern. Er passierte nur ein paar Wochen, nachdem ich 16 geworden war. Ich fuhr einem Mann hinten auf. Mein kleiner, aber edler Isuzu Hombre war dem riesigen Ford F-150 des anderen nicht gewachsen. Die Frontpartie meines vergleichsweise kleinen Pick-ups wurde von der hinteren Stoßstange des auffahrenden Trucks verschluckt. Während er nur ein paar Dellen abbekam, war mein Fahrzeug ein Totalschaden.

Ich erinnere mich, dass ich mit einer Art Schock aus meinem Truck ausstieg. Ich vergewisserte mich, dass es der anderen Person gut ging, und war erleichtert, als ich feststellte, dass ich niemanden verstümmelt oder verletzt hatte. Zu diesem Zeitpunkt trafen meine Freunde, die hinter mir gefahren waren, an der Unfallstelle ein. Sie versuchten, mich zu trösten, aber ich lief nur hin und her, deutete auf mein Auto und schrie immer wieder wie ein Verrückter: „MEIN AUTO IST SCHROTT“. Nicht mein bester Moment. Meine Freunde hielten das allerdings für die lustigste Sache der Welt und ziehen mich immer noch damit auf.

Ich hatte keine Ahnung, was ich bei einem Autounfall tun sollte, aber ich kannte jemanden, der es wusste: die liebe alte Mama. Ich rief meine Mutter mit meinem Motorola MicroTac von 1999 an (Zach Morris, du kannst dich glücklich schätzen), und sie war sofort zur Stelle, um sich um alles zu kümmern.

Aber was wäre passiert, wenn ich in den Unfall verwickelt worden wäre, als ich ein paar Jahre älter und Hunderte von Kilometern von zu Hause entfernt auf dem College war? Hätte ich ohne Mama und Papa gewusst, wie ich die Situation richtig angehen sollte? Wahrscheinlich nicht.

Um zu vermeiden, dass du bei einem Unfall ein Brett vor den Kopf bekommst und durchdrehst, lies diesen Artikel und bereite dich vor.

Hinweis: Dieser Rat gilt für Unfälle, bei denen du offensichtlich nicht ernsthaft verletzt bist. Wenn Sie verletzt sind, rufen Sie sofort den Notruf an, oder wenn Sie das nicht können, hoffen Sie, dass jemand anderes es tut, und warten Sie auf den Krankenwagen.

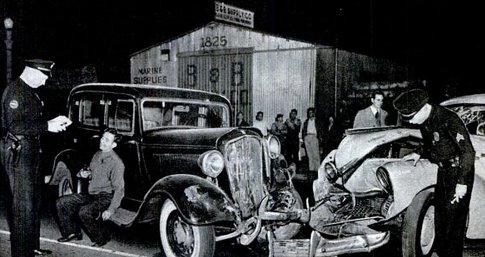

1. Bleiben Sie ruhig. Jetzt ist nicht die Zeit, um die Fassung zu verlieren. Behalten Sie Ihren Verstand.

2. Sicherheit ist Ihre oberste Priorität. Ihre oberste Priorität ist es, die Sicherheit aller Unfallbeteiligten zu gewährleisten und Maßnahmen zu ergreifen, um weitere Zusammenstöße und Verletzungen zu verhindern. Wenn der Unfall geringfügig ist und die Autos noch funktionieren, fahren Sie sie von der Straße oder an den Straßenrand.

Wenn die Autos ohne Abschleppwagen nirgendwohin fahren, schalten Sie Ihre Warnblinkanlage ein, verlassen Sie das Fahrzeug, wenn es sicher ist, und gehen Sie an den Straßenrand und aus dem Verkehr. Idealerweise sollten Sie ein Warndreieck oder Leuchtkugeln in der Notfallausrüstung Ihres Autos haben. Stellen Sie diese auf die Straße, um andere Fahrer auf den Unfall aufmerksam zu machen. Sie wollen nicht, dass ein anderes Auto in Ihre Karambolage hineinfährt.

3. Überprüfen Sie auf Verletzungen. Fragen Sie alle, die mit Ihnen im Auto saßen, ob es ihnen gut geht. Überprüfen Sie dann den Fahrer und die Insassen des anderen Autos. Rufen Sie bei Bedarf einen Krankenwagen (911).

4. Rufen Sie die Polizei. Nach einem Unfall könnte die andere beteiligte Person vorschlagen, nicht die Polizei zu rufen und die Dinge nur zwischen Ihnen beiden zu regeln. Ignorieren Sie ihn und rufen Sie die Polizei, auch wenn es sich nur um einen kleinen Unfall mit Blechschaden handelt. Hier ist der Grund dafür:

Vom Gesetz her sind Sie möglicherweise verpflichtet, die Polizei zu rufen. In den meisten Staaten sind Sie nur dann verpflichtet, die Behörden nach einem Autounfall zu verständigen, wenn jemand verletzt wurde, der Unfall den Verkehr behindert oder der Sachschaden (einschließlich Autos) einen bestimmten Betrag übersteigt. Die Nichteinhaltung des Gesetzes kann ein zusätzliches Bußgeld nach sich ziehen, versuchen Sie also nicht, selbst zu beurteilen, ob diese Voraussetzungen erfüllt sind. Überlassen Sie diese Entscheidung dem Disponenten der Polizei. Nachdem Sie der Leitstelle den Unfall geschildert haben, kann diese entscheiden, ob sie Beamte zum Unfallort schickt oder nicht. Wenn dies nicht der Fall ist, wird man Ihnen in der Regel raten, einen Unfallbericht auf einer Wache oder online zu verfassen.

Ein Polizeibericht kann dazu beitragen, die Haftung festzustellen. Die Versicherungsgesellschaften der jeweiligen Fahrer arbeiten zusammen, um die Schuld festzustellen. Eines der glaubwürdigsten Dokumente, das die Versicherer dabei heranziehen werden, ist ein offizieller Polizeibericht. Ohne einen Bericht wird die Klärung der Schuldfrage zu einer Frage der Behauptung. Wenn Sie derjenige waren, der angefahren wurde, sollten Sie unbedingt einen Polizeibericht vorlegen. Ich kenne einige Fälle, in denen Leute nach einem Unfall nicht die Polizei gerufen haben und dies später bereut haben. Die Beteiligten tauschten Informationen aus, aber als die Fahrer, die angefahren wurden, bei den Versicherungsgesellschaften der geschädigten Fahrer anriefen, um Ansprüche geltend zu machen, leugneten die geschädigten Fahrer die ganze Sache und beschuldigten die Fahrer der Opfer des Versicherungsbetrugs. Mit einem Polizeibericht wäre das nicht passiert.

Selbst wenn Sie für den Unfall verantwortlich sind, sollten Sie die Polizei rufen. Es könnte sein, dass der Fahrer, den Sie angefahren haben, zum Unfall beigetragen hat und mitverantwortlich ist, oder es gab Faktoren, auf die Sie keinen Einfluss hatten und die Ihre Verantwortung verringern. Wenn Sie nicht vollständig für den Unfall haftbar gemacht werden und Ihre Versicherungstarife in die Höhe treiben wollen, sollten Sie diese Informationen in einem offiziellen Polizeibericht festhalten.

Auch wenn die Polizei nicht kommt, sollten Sie so schnell wie möglich einen Bericht einreichen. So haben Sie wenigstens Ihre Version der Geschichte zu Protokoll. Das kann bei einem Versicherungsanspruch hilfreich sein.

Ein Polizeibericht kann Sie vor Betrug schützen. Sie kommen an eine rote Ampel und rollen hinter einem Auto zum Stehen. Die Ampel schaltet auf Grün, und als das Auto vor Ihnen anfängt, vorwärts zu fahren, fahren auch Sie los. Plötzlich hält das Auto vor Ihnen an, und Sie fahren auf den anderen Fahrer auf. Es ist zwar möglich, dass der Fahrer vor Ihnen aus gutem Grund angehalten hat, aber es ist auch möglich, dass es sich um einen Betrüger handelt, der Sie mit dem alten „Start-und-Stopp“-Betrug bei der Autoversicherung hereinlegen will.

Betrüger, die Unfälle inszenieren, um auf betrügerische Weise Versicherungsgelder zu kassieren, raten oft dazu, nicht die Polizei zu rufen und nur Informationen auszutauschen. Aber selbst wenn es sich um einen leichten Unfall handelt, sollten Sie die Polizei rufen. Die Beamten sind darin geschult, inszenierte Unfälle zu erkennen. Wenn sie am Unfallort sind, kann der Betrug aufgedeckt werden, so dass Sie nicht für den Vorfall haftbar gemacht werden können.

Die Polizei am Unfallort zu haben, kann dazu beitragen, dass alle Beteiligten ruhig und gelassen bleiben. Bei einem Unfall können die Emotionen hochkochen. Wenn die Polizei als unparteiischer Schiedsrichter anwesend ist, kann sie dafür sorgen, dass die Dinge nicht zu hitzig werden.

Grundregel: Rufen Sie auf jeden Fall die Polizei. Wenn es sich um einen leichten Unfall handelt, rufen Sie nicht den Notruf an, sondern direkt die Polizei (Sie sollten diese Nummer in Ihr Telefon einspeichern).

Bevor der Beamte geht, lassen Sie sich seinen Namen und seine Dienstnummer geben

5. Tauschen Sie Informationen mit dem anderen Fahrer aus. Tauschen Sie die folgenden Informationen mit dem anderen Fahrer aus:

- Name

- Adresse

- Telefonnummer

- Führerscheinnummer

- Versicherungsgesellschaft

- Policennummer

Sie brauchen keine Sozialversicherungsnummer, um einen Polizeibericht oder eine Klage einzureichen. Wenn ein Autofahrer oder sogar die Polizei danach fragt, sagen Sie höflich, aber bestimmt: „Sie brauchen diese Angaben nicht, um einen Schaden zu melden.“

Sie sollten immer einen Stift und ein Notizbuch in Ihrem Auto haben, damit Sie die oben und unten genannten Angaben aufschreiben können. Alternativ bieten viele Versicherungsgesellschaften inzwischen äußerst nützliche Apps an, mit denen Sie nicht nur die Details des Unfalls aufzeichnen können, sondern auch Funktionen haben, die Ihnen helfen, den Unfallort zu „zeichnen“, Fotos zu machen, Zeugenaussagen zu sammeln, Notizen zu machen und einen Anspruch anzumelden.

6. Schreiben Sie die Informationen über den Autounfall auf. Nachdem Sie mit dem anderen Fahrer Informationen ausgetauscht haben, notieren Sie folgende Informationen über den Unfall selbst:

- Uhrzeit

- Ort des Unfalls (es kann auch nicht schaden, eine grobe Skizze zu zeichnen, wie der Unfall Ihrer Meinung nach abgelaufen ist)

- Beschreibung des anderen Autos, einschließlich: Marke, Modell, Baujahr, Farbe, Kennzeichen und alle sichtbaren Schäden

- Beschreibung der am Unfall beteiligten Personen, einschließlich der Insassen

7. Machen Sie viele Fotos. Verwenden Sie die Kamera Ihres Handys, um den Schaden am Fahrzeug zu dokumentieren. Je mehr Bilder, desto besser. Denken Sie daran, dass Ihre Fotos den Gesamtzusammenhang des Unfalls zeigen sollen, damit Sie einem Schadensregulierer Ihren Fall schildern können. Machen Sie Bilder aus der Ferne, um den Unfall in seiner Gesamtheit zu zeigen, und Bilder aus der Nähe, um die Sachschäden zu zeigen. Wenn es Bremsspuren gibt, machen Sie auch davon Fotos. Wenn Sie glauben, dass Sie den Unfall verschuldet haben, machen Sie Fotos von dem Auto, das Sie angefahren haben, von hinten, vorne und von den Seiten. Wenn der Fahrer Sie beschuldigt, Schäden an seinem Auto verursacht zu haben, die bereits vor dem Unfall vorhanden waren, können Sie so beweisen, dass er lügt.

8. Holen Sie Zeugeninformationen ein. Wenn es Zeugen gibt, versuchen Sie, deren Informationen zu erhalten, einschließlich Name, Adresse und Telefonnummer. Ihre Beobachtungen können Ihnen bei der Zuordnung der Schuld helfen.

9. Geben Sie keine Schuld zu und weisen Sie keine Schuld zu. Selbst wenn es offensichtlich ist, wer den Unfall verschuldet hat, sollten Sie niemals eine Schuld zugeben oder eine Schuld zuweisen. Das müssen die Polizei und die Versicherungsgesellschaften herausfinden. Auch wenn es Ihren inneren Gentleman schmerzt, sagen Sie nicht „Es tut mir leid“. Das ist ein Schuldeingeständnis. Sobald Sie Informationen mit dem Fahrer austauschen und feststellen, dass es ihm gut geht, halten Sie den Mund und beschränken Sie die Diskussion auf ein Minimum. Sie wollen nichts sagen, was bei der Schadensregulierung oder im Polizeibericht gegen Sie verwendet werden könnte. Die einzigen Personen, mit denen Sie über den Unfall sprechen sollten, sind die Polizei und Ihre Versicherungsgesellschaft.

10. Rufen Sie Ihre Versicherungsgesellschaft an. Rufen Sie unabhängig von der Schuldfrage Ihre Versicherungsgesellschaft an und melden Sie den Unfall so schnell wie möglich. Wenn Sie den Unfall verschuldet haben, sind Sie in Ihrer Police wahrscheinlich verpflichtet, dies zu tun. Wenn Sie Ihren Versicherer anrufen, um den Unfall zu melden, können Sie auch sicherstellen, dass Sie Ihre Version der Geschichte zu Protokoll geben, bevor der andere Fahrer einen Anspruch erhebt. Das kann Ihnen einen Vorteil verschaffen, wenn es darum geht, den Betrag zu reduzieren, den der andere Fahrer fordert.

Wenn der Unfall die Schuld des anderen Fahrers ist, können Sie dessen Versicherungsgesellschaft anrufen und selbst einen Anspruch anmelden, ohne Ihre eigene Gesellschaft über den Unfall zu informieren. Es ist aber wahrscheinlich besser, wenn Ihre Versicherungsgesellschaft den Schaden in Ihrem Namen einreicht. Der Versicherer des anderen Fahrers wird alles tun, um Ihnen so wenig Geld wie möglich zu geben. Anstatt zu versuchen, mit einem riesigen Unternehmen um das Geld zu kämpfen, das Ihnen zusteht, lassen Sie ein anderes riesiges Unternehmen (Ihre Versicherungsgesellschaft) den Kampf für Sie führen.

Wenn Sie die Versicherungsgesellschaft anrufen, geben Sie Ihre Daten an, wann und wo sich der Unfall ereignet hat, und die Versicherungsdaten des anderen Fahrers. Wenn der andere Fahrer nicht versichert war, geben Sie den Namen und die Adresse des Fahrers an. Teilen Sie dem Vertreter mit, dass ein Polizeibericht erstellt wurde und dass Sie Fotos gemacht haben.

Ihre Versicherungsgesellschaft wird einen Sachverständigen schicken, der sich Ihr Auto ansieht und Ihnen einen Kostenvoranschlag für den Schaden macht. Die Versicherung des anderen Fahrers wird ebenfalls einen Sachverständigen schicken, um einen eigenen Kostenvoranschlag zu erstellen. Die beiden Versicherungsgesellschaften werden sich darüber streiten, welchen Betrag Sie bekommen oder welche Versicherung zahlt, je nachdem, wer die Schuld trägt.

Nachdem Sie die Versicherungsgesellschaft angerufen haben, erledigt sich alles andere von selbst. Man wird dir wahrscheinlich sagen, zu welcher Werkstatt du dein Auto bringen sollst. Wenn Sie ein Auto brauchen, während Ihr Wagen repariert wird, wird die Versicherung dafür aufkommen. Wenn es keine Verletzungen gibt, wird sich Ihr Leben wahrscheinlich bald wieder normalisieren.

Was soll ich tun, wenn ich ein geparktes Auto anremple?

Sie fahren auf dem Parkplatz und stoßen in einem Moment der Unachtsamkeit gegen ein unbeaufsichtigtes geparktes Auto. Es mag zwar verlockend sein, sich einfach aus dem Staub zu machen, aber Sie sollten versuchen, den Besitzer ausfindig zu machen oder zumindest eine Nachricht zu hinterlassen, und zwar aus zwei sehr guten Gründen. Erstens ist es einfach das Richtige zu tun. Sie haben einen Fehler gemacht, der das Eigentum von jemandem beschädigt hat, also sollten Sie die Verantwortung dafür übernehmen, dass das Auto repariert wird.

Zweitens sind Sie gesetzlich verpflichtet, den Besitzer ausfindig zu machen oder zumindest eine Nachricht zu hinterlassen. Wenn Sie ein unbeaufsichtigt geparktes Auto anfahren und den Ort des Geschehens verlassen, ohne sich mit dem Besitzer in Verbindung zu setzen oder einen Zettel mit Ihren Angaben zu hinterlassen, begehen Sie Fahrerflucht. Wenn Sie auf irgendeine Weise aufgespürt werden (was immer einfacher wird, vor allem mit Parkplatzkameras und Zeugen mit Smartphones), müssen Sie wahrscheinlich mit einer hohen Geldstrafe rechnen, weil Sie den Unfallort verlassen haben, und außerdem für die Schäden aufkommen, die Sie verursacht haben, als Sie das Auto angefahren haben.

Wie geht man also vor, wenn man ein unbeaufsichtigtes geparktes Auto angefahren hat?

Zuerst steigen Sie aus und bewerten den Schaden. Wenn du das Auto total zertrümmert hast, solltest du wahrscheinlich die Polizei anrufen. Aber wenn es sich nur um einen kleinen Blechschaden oder ein kaputtes Rücklicht handelt, ist es nicht nötig, die Polizei zu rufen. Machen Sie mit Ihrer Handykamera viele Fotos von der Front, den Seiten und dem Heck des Autos, das Sie angefahren haben. Du willst nicht, dass der Besitzer versucht, dich und deine Versicherung für Schäden zu belasten, die du nicht verursacht hast.

Nachdem du Fotos gemacht hast, solltest du, wenn es möglich ist, den Besitzer ausfindig machen und ihm deine Informationen geben, einschließlich deines Namens, deiner Telefonnummer, deiner Versicherungsgesellschaft und deiner Versicherungsnummer. Wenn Sie den Besitzer nicht ausfindig machen können, hinterlassen Sie einen Zettel an der Windschutzscheibe des Fahrzeugs mit denselben Informationen. Der Eigentümer des Fahrzeugs kann sich bei Ihnen melden, muss es aber nicht. Wahrscheinlich wird er nur Ihre Versicherungsgesellschaft anrufen, um einen Schaden anzumelden. Wenn sie anrufen und wütend sind, bleiben Sie ruhig, sagen Sie der Person, dass sie sich mit Ihrer Versicherung in Verbindung setzen soll, und legen Sie auf.

Tags: Auf eigene Faust losziehen