Most a nettó vagyoni célokat fogjuk összehasonlítani életkor szerint. Az átlagot, a mediánt és a különböző percentiliseket.

Hogyannyi pénzed legyen, ahogy öregszel? Hogyan kellene növekednie az átlagos nettó vagyonodnak? Nézd meg az alábbiakban a 25., 50. (azaz a nettó vagyon mediánja) és 75. percentilis adatait.

Megjegyzés: Ha van egy kis pénze, de nem tudja, mit kezdjen vele, használja a pénzügyi sorrendet.

A nemzetközi olvasóimtól elnézést kérek – az adatok nagy része az amerikai olvasókból származik, illetve az amerikai olvasóknak szól. Javaslom, hogy használja a Numbeo-t, hogy ezeket az értékeket a saját településére skálázza.

Kezdjük el!

**Megjegyzés: A fejlődésed nyomon követéséhez a YNAB használatát javaslom. Mindketten kapunk egy hónap ingyenes YNAB-ot, ha végül a fenti linken keresztül feliratkozol (vagy valaki más). Senkinek sem kerül plusz költségébe. Kapsz egy 34 napos próbaidőszakot, majd egy további ingyenes hónapot. Ez két hónap, hogy kitaláld, tetszik-e neked.

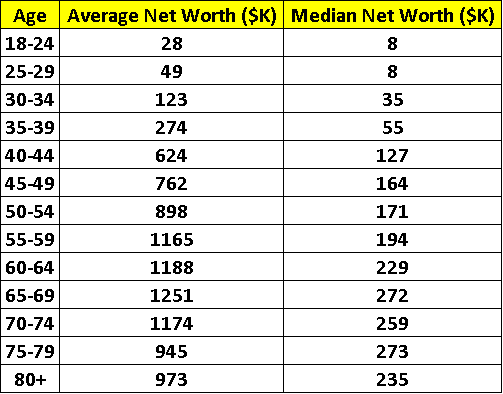

A jó dolgok – Átlagos nettó vagyon életkor szerint

Nem azért jöttél ide, hogy a cikk végére görgess, és megnézd az átlagos nettó vagyoni célokat. Térjünk rá a jó dolgokra!

Megjegyzés: egységek = ezer USD

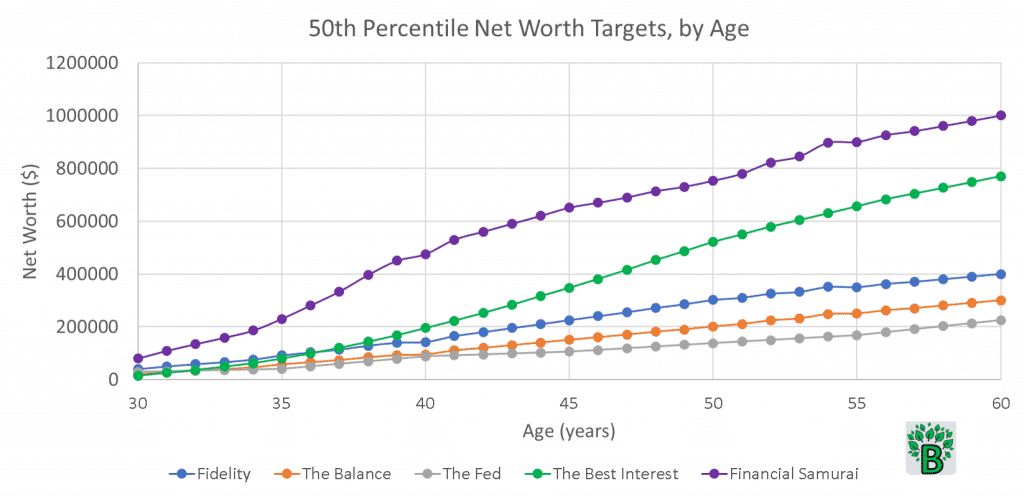

És itt van öt szakértői vélemény az átlagos nettó vagyoni célokról életkor szerint. Ez a kezdeti ábrázolás az 50. percentilis, vagyis a medián nettó értéket mutatja.

Honnan származnak ezek a nettó vagyoncélok életkor szerint?

Fidelity

Először is a Fidelitytől vettem. Az ő ajánlásaik mind a fizetéshez viszonyítva vannak (pl. “3x a fizetésed 40 éves korodig”). Az életkor szerinti amerikai medián fizetést használtam, hogy a fizetési célokat életkor szerinti átlagos nettó vagyoni célokra konvertáljam.

Megjegyzés: A Fidelity a nettó értéket csak a nyugdíjcélú megtakarításként határozza meg, és nem számít bele más vagyontárgyakat (pl. az elsődleges otthonod értékét). Az alábbiakban felsorolt egyéb módszerek a nyugdíjcélú megtakarításokon kívül más vagyontárgyakat is figyelembe vesznek.

DQYDJ

A következőkben a DQYDJ-ből vettem ki adatokat. A DQYDJ eredetileg a Federal Reserve Board’s Survey of Consumer Finances (a grafikonon “The Fed” feliratú) felméréséből vette ki az adatokat.

Ez a Fed adat 2019-ből származik. Ez ugyanazok a nettó vagyoni célok életkor szerinti adatok a fenti táblázatban.

Ez a DQYDJ/Fed adat valós adat. Ez nem egy hipotetikus cél vagy szubjektív cél. A mai grafikonjaimon három “szubjektív célcsoportot” és csak egy “valós adatcsoportot” láthatsz.”

The Balance

A következő, a The Balance pénzügyi aggregációs oldal hasonló képletet követ, mint a Fidelity. Szerintük bizonyos életkorokban az átlagos nettó vagyonodnak a fizetésed egyre növekvő többszörösét kell megcéloznod.

Financiális szamuráj

A pénzügyi szamuráj, más néven Sam, egy régóta működő pénzügyi blogger, aki a pénzmegtakarítással kapcsolatban semmitmondóan gondolkodik. Sam magasztos céljai szerinte olyan embereknek szólnak, akik:

- Az igazságtalan rendszerre való panaszkodás helyett inkább cselekszenek

- Maximalizálják 401k és IRA befizetéseiket minden évben

- Megtakarítanak további 20%-ot vagy többet az adók és a 401k/IRA hozzájárulás után

- Kalkulált kockázatokat vállalnak a különböző eszközosztályokba történő befektetések révén

- Építsenek több aktív és passzív jövedelemforrást

- Foglalkozzanak egy mellékállással a napi munkájuk előtt vagy után

- Fókuszáljanak a nagy egészre, és ne apró részletekkel piszkálódjanak

- Még hamarabb akarják elérni a pénzügyi szabadságot az egyetlen és egyetlen életükkel

Megfelelő, Sam! Sam nagy vagyonnal rendelkező céljai messze az átlag felett lesznek.

A legjobb érdek

Végül pedig én magam is megpróbáltam néhány átlagos nettó vagyoni célt meghatározni életkor szerint. Ezt az amerikai fizetések decilisei, az átlag amerikai életének tipikus mérföldkövei (különböző adósságok, gyerekek, növekvő fizetések) és az ezen életesemények következtében emelkedő és csökkenő megtakarítási ráták alapján tettem.

- Egy fiatal pár talán képes lesz megtakarítani némi pénzt – de a gyermekvállalás rányomja a bélyegét a megtakarítási rátájukra.

- Amint a házaspár fizetése emelkedik, a megtakarítások növekedni fognak. De ha/amikor segítenek a gyerekeiknek a főiskolán, a megtakarítási rátájuk újabb mélypontra kerülhet.

- Míg az ember fiatal, a befektetései magasabb kockázatúak (és magasabb hozamúak) lehetnek. De ahogy valaki öregszik, a portfóliója valószínűleg a biztonságosabb befektetések felé fog tendálni.

Inflációs szorzó

Az inflációt is figyelembe vettem. Az életkor szerinti nettó értékcélokat ki kell igazítani az inflációval.

A mai 30 évesek átlagosan 40 ezer dollárt kereshetnek évente. De a mai 60 évesek átlagosan évi 25 000 dollárt kerestek 1990-ben (azaz 30 éves korukban). Mik a következmények?

Míg a mai 60 évesek átlagosan 800 ezer dolláros nettó vagyont remélhetnek (Best Interest vélemény), addig egy mai 30 évesnek nem ezt kellene célként vagy célként kezelnie.

Ha a következő 30 évben évi 2,5%-os inflációt feltételezünk (ami 2,10-szeres teljes inflációs növekedést eredményez), akkor egy ma 30 évesnek 60 éves korára 800K * 2,10 = 1,68 millió dollárt kellene megcéloznia.

Itt van néhány hozzávetőleges inflációs szorzó az évek száma alapján, amit a jövőbe akarsz vetíteni. Például valaki 50 évesen 20 évre a jövőbe szeretne tekinteni, ha azt szeretné látni, hogy 70 éves korára mennyi legyen a nettó értékcélja.

| Évszám a jövőben | Inflációs szorzó |

| 5 | 1.13 |

| 10 | 1.28 |

| 15 | 1.45 |

| 20 | 1.64 |

| 25 | 1.85 |

| 30 | 2.10 |

| 35 | 2.37 |

| 40 | 2.69 |

| 45 | 3.04 |

A fenti táblázatot tekintve a 20 évre szóló előrejelzéshez körülbelül 1,64-es inflációs szorzóra van szükség. Győződjön meg róla, hogy az életkor szerinti nettó vagyoncéloknál figyelembe veszi az inflációt.

A medián nettó vagyoncélok elemzése

Nézzük meg még egyszer ezeket a medián nettó vagyoncélokat életkor szerint. Milyen következtetéseket vonhatunk le?

A nem Best Interest/Financiaszamuráj amerikai nettó vagyoni célszámok számomra alacsonynak tűnnek.

Ez valószínűleg nyilvánvaló (és elfogult) következtetés. Az én módszerem magasabb számokkal jön ki, így elfogultan fogom azt gondolni, hogy a többi cél alacsony.

Elkezdjük az adatok elemzését a “4%-os szabály” szemszögéből, amely szerint az éves kiadásaidból ~25x ennyit kell megtakarítanod a nyugdíjra.

A legjobb kamatcél (850 000 dollár) nagyjából évi 34 000 dollár (850 000 dollár/25), azaz havi 2800 dollár nyugdíjas jövedelmet tesz lehetővé. A Financial Samurai céljai évi $40000 vagy havi $3300-hoz vezetnek. Ha hozzáadjuk a társadalombiztosítási juttatásokat, ez egy nagyon ésszerű juttatás egy átlagos amerikai számára.

A többi módszer 500 000, 300 000 és 220 000 dolláros átlagos nettó értékeket javasol, ami 1660, 1000 és 730 dolláros havi juttatást jelent. A társadalombiztosítás segítségével biztosan meg lehet élni ezekből az összegekből. De ez több kockázattal jár.

A 2020-as átlagos társadalombiztosítási juttatás a becslések szerint körülbelül havi 1500 dollár lesz. Ezt adjuk hozzá az előző bekezdésben szereplő juttatásokhoz.

Kényelmesen élne havi 3160, 2500 vagy 2230 dollárból? Attól függően, hogy az ország melyik részén élsz, milyenek a megélhetési költségeid, milyenek az egészségügyi kiadások, milyenek a nyugdíjcéljaid, stb. ez egy ijesztő kérdés.

Mi történik, ha valami rosszul sül el a terveiddel? 80 évesen visszamenni dolgozni nem egy csábító kilátás. Ahogy az sem, hogy a gyerekeitől alamizsnát kérjen.

Ezek túlzó kimenetelűek? Szerintem nem.

Hogyan lehet összehasonlítani? Alma az almával?

Van értelme, hogy egy tanárnak és egy orvosnak is ugyanazt az átlagos nettó vagyoni célt tűzzük ki életkor szerint? Tudjuk, hogy az életkor szerinti nettó vagyoncéljaik drámaian eltérőek lesznek.

Az átlagos amerikai orvos bruttó jövedelme 2019-ben több mint 300 ezer dollár volt. Eközben a tanár átlagfizetése 60K dollár volt. Természetesen több millióan vannak, akik ebbe a tartományba esnek, illetve nem esnek bele. Van értelme összehasonlítani az átlagos nettó vagyoni célokat, amikor a jövedelmek ennyire eltérőek?

Véleményem szerint igen, van értelme ennek az összehasonlításnak. De ez csak egy adatpont, amit használnod kell – nem egy mindent eldöntő adat.

Ez olyan, mintha egy fiatal atléta a rekordtartókkal hasonlítaná össze a futóidejét. Persze, hogy lassabbak lesznek a rekordtartóknál. De ez ad nekik egy célt, a különbség megértését, egy százalékos különbséget, amihez képest nyomon követhetik a fejlődésüket.

Mellesleg az általam fentebb bemutatott összehasonlítások medián nettó érték számítások. Figyelembe veszik a csúcsokat és a mélypontokat, és megmutatják, hogy hol helyezkedik el a skála közepe. Van, aki a semmiből indulva építi fel a nettó vagyonát. Mások nagy generációs vagyonátadásból profitálnak. Ez az átlagos nettó vagyonelemzés nem tesz különbséget a kettő között.

Ha alacsonyabb fizetést keresel, de szeretsz takarékoskodni, akkor tűzd ki magasra a céljaidat! Olyan magas nettó vagyonra törekedj, ami egy-két tizeddel a fizetésed tizedénél magasabb.

Ha frissen végezted a jogi egyetemet, akkor valószínűleg egy hegynyi adósságod lesz. Lehet, hogy most alacsonyan állsz a skálán, de a hosszú távú pénzügyi kilátásaid jók.

Az ilyen körülményeket tartsd szem előtt, amikor átnézed a mai grafikonokat. Itt az életkor, a munkatapasztalat, az iskolai végzettség stb. mind fontos szerepet játszhat.

Helyszín és megélhetési költségek

Megbeszéltük, hogy az infláció és a jövedelem hogyan befolyásolhatja az Ön helyzetét az átlagos nettó vagyon ábráin. De azt is meg kell beszélnünk, hogy a megélhetési költségeid hogyan befolyásolhatják ezeket az eredményeket.

Az élet San Franciscóban vagy New Yorkban többe kerül, mint a New York-i Rochesterben. És az élet Rochesterben többe kerül, mint a vidéki Kansasban. A lakbér, a benzin, az élelmiszerek – mindezeknek az árucikkeknek más-más ára van országszerte.

Ezért az átlagos nettó vagyoni viszonyítási alapoknak a lakóhely függvényében kell változniuk.

Ezek közül néhány összehasonlításhoz használjuk a Numbeo nevű, tömegesen megosztott oldalt. Itt van például néhány eredmény Rochestert és Bostont összehasonlítva – ahol a Numbeo szerint 50%-kal több kiadásra van szükség Bostonban, mint Rochesterben a hasonló életszínvonal fenntartásához.

Numbeo New York Cityt használja alapként, és 100-as indexált pontszámot ad neki. Az Egyesült Államok egésze 56-os indexpontszámmal rendelkezik, ami azt sugallja, hogy az átlagos amerikai megélhetési költségei körülbelül 44%-kal alacsonyabbak, mint az átlagos New York-i lakosé.

Nézze meg városát vagy régióját, és hasonlítsa össze az Egyesült Államok 56-os indexpontszámával. A százalékos különbség egy másik módot ad az átlagos nettó értékű eredmények értelmezésére.

Például Philadelphia indexe 62, ami 10%-kal magasabb, mint az 56-os érték. Ha egy philadelphiai lakos a mai adatokat használja fel a nyugdíjtervezéshez, akkor érdemes megfontolnia, hogy az összes adatponthoz hozzáadjon 10%-ot.

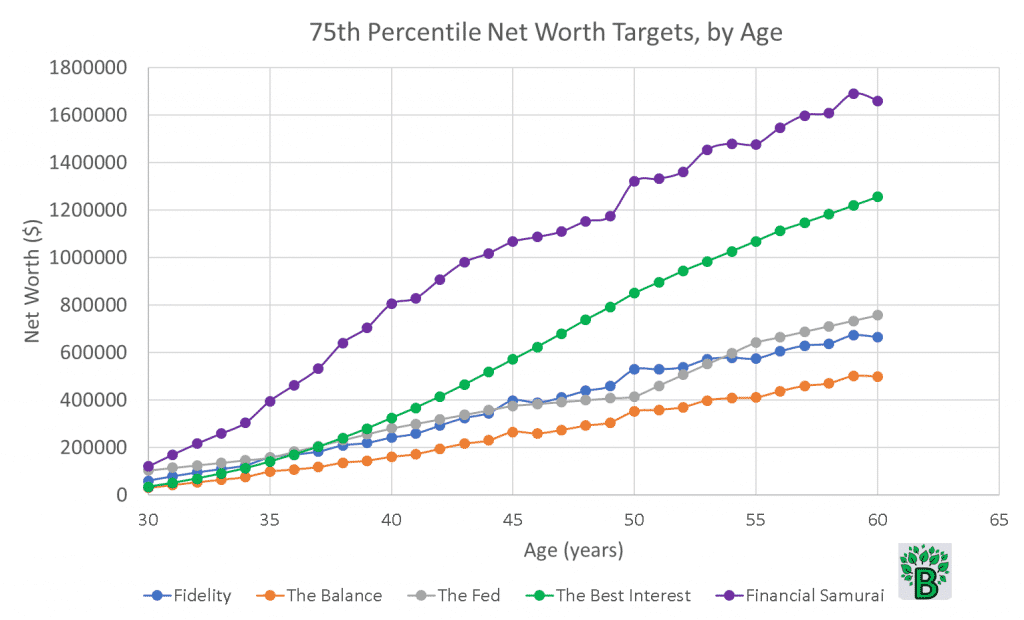

75. percentilis nettó vagyoncélok életkor szerint

A fenti ábrán ugyanaz az öt szakértő véleménye látható, de a 75. percentilisnél.

A 75. percentilis nettó értékcéljainak egyik érdekessége, hogy a Fidelity ajánlása jól illeszkedik a Fed adataihoz.

Ez arra utal, hogy akik többet keresnek, azok a jövedelmük nagyobb hányadát is megtakarítják, és akik többet takarítanak meg, azok nagyobb valószínűséggel teljesítik a Fidelity küszöbértékeit. Ez valós adat, ami egybevág a Fidelity szubjektív célkitűzéseivel.

Ezeknek az embereknek magasabb a bruttó átlagjövedelmük. Magas a nettó vagyonuk. Valószínűleg nyugdíjcélú megtakarítási tervet használnak. Vagy lehet, hogy ők a titkos milliomos a szomszédban.

Ha visszamegyünk az átlagos nettó vagyon ábrájához, észrevehetjük, hogy a Fed adatai elmaradnak mind a Fidelity, mind a Balance céljaitól. Más szóval: az átlagos valós megtakarítás nem felel meg a Fidelity és a Balance átlagos elvárásainak.

A Fidelity és a Balance céljainak eléréséhez átlagon felüli keresetekre és megtakarításokra van szükség. Ez egy fontos pont.

Ez nem ideális, de ez a valóság.

Azok a rendszerek, amelyek az átlagos célok eléréséhez (pl. a nyugdíjazáshoz javasolt átlagos nettó vagyoni küszöbértékek eléréséhez) átlagon felüli erőfeszítést igényelnek, általában rossz rendszerek.

Egy jó rendszer csak átlagos erőfeszítést igényelne az átlagos eredmények eléréséhez. De ez az a pont, ahol a Stockdale-paradoxon fontos. Ne találja magát tíz év múlva úgy, hogy ma nem tett lépéseket.”

25. százalékos nettó vagyoncélok életkor szerint

És hogy még rosszabb legyen a helyzet, nézze meg az alábbi 25. százalékos diagramot.

Itt a szubjektív nettó vagyoni célok közül három mind családos. A Fidelity és az én Best Interest céljaim nagyon közel állnak egymáshoz, a Balance 20-30%-kal lejjebb esik.

De hogyan viszonyulnak egymáshoz a valós nettó vagyoni adatok? Nyugdíjas korban a valós emberek nettó vagyona csak 15%-25%-a annak, ahol “kellene” lennie.

Szép lenne elérni a Pénzügyi Szamuráj céljait, de sok embernek nincsenek meg az eszközei ahhoz, hogy az általa ajánlott mértékben maximalizálja a megtakarítási számláit.

Adjunk arcot ezeknek az adatoknak. Ez a 25. percentilis, ami azt jelenti, hogy minden negyedik ember az USA-ban ezen a grafikonon vagy az alatt helyezkedik el. Dunbar száma azt sugallja, hogy egy átlagos ember kényelmesen 150 értelmes kapcsolatot tud fenntartani – ami azt sugallja, hogy te (igen, te) közelről ismersz ~40 embert (átlagosan) a 25. percentilis grafikonon vagy az alatt.

Valódi emberek, valódi életek, valódi gondok. Egy 60 évesnek 50 ezer dolláros nettó vagyonnal (vagy kevesebbel) nyugdíjba menni valószínűleg lehetetlen. A DQYDJ-n megnéztem a 70 évesek nettó vagyonának 25. percentilisét – az 56.000 dollár.

A 25. százalékos nettó érték az élet végéig csekély. Ez kijózanító tény.

A vagyoni különbségek

Mi okozhatja ezt a háztartási nettó értékkülönbséget? Hogyan lehet az embereknek negatív a nettó vagyonuk, vagy a szükségesnél alacsonyabb a nettó vagyonuk?

A növekvő kiadások és a bérek stagnálása egy könnyen rámutatható ok. A pénzügyi oktatás hiánya fáj. Ahogy a rossz pénzügyi egészség is – mint például az alacsony hitelpontszám és a magas kamatok fizetése. A diákhitel adósság és a hitelkártya adósság szívás.

Az emberek egy része eleve le van maradva. A főiskoláról kikerülve az első nettó vagyonod valószínűleg negatív lesz. Sokan 10 évvel később arra ébrednek, hogy a nettó értékük nem nőtt. Ez az adósság piton-nyomó jellege.

A gazdagabb főiskolát végzetteknek nem kell megküzdeniük ezzel a pitonnal. Nem az ő hibájuk – egyszerűen így van ez. A diákhitel-tartozás nélkül az átlagos nettó vagyonuk gyorsan nő.

10 év munka után valószínűleg adósságmentesek lesznek. Valószínűleg lesz ingatlanjuk. Nagyobb valószínűséggel gyűjtenek passzív jövedelmet vagy járulnak hozzá a nyugdíjszámlájukhoz. Mi a közös ezekben a tevékenységekben? Mindegyik növeli a nettó értéket!

Persze, az éves fizetés számít. A háztartások teljes nettó vagyona a fizetés függvénye – kérdezzék csak meg a Federal Reserve-t.

De a nettó értékek közötti szakadék, amit ma látunk, az emberek karrierjének kezdetén kezdődik, és gyakran soha nem zárul le. Ott van 30 évesen, 40 évesen, 50 évesen, 60 évesen.

Miért fontosak a nettó vagyoni célok életkor szerint?

Én csak egy újabb személyes pénzügyi író vagyok, de úgy gondolom, hogy az átlagos nettó vagyoni referenciaértékek a pénzügyi egészség fontos mérőszámai.

A jelenlegi nettó vagyonod nem döntő fontosságú, de megmutatja, hogyan viszonyulsz a korosztályodhoz. A 30 éves millenniumiaknak érdemes elgondolkodniuk a pénzügyi jövőjükön. A 60 éves nyugdíjasoknak tisztában kell lenniük a készpénzzel, részvényekkel, kötvényekkel, befektetési alapokkal stb.

A személyes nettó érték olyan, mint a vérnyomásod. Ez egy jó mérőszáma az egészségnek.

Ha lemaradásban vagy, akkor lépned kell. Bár az olyan dolgok, mint a vagyonátruházási örökségek általában segítenek, de valószínűleg nem szabad rájuk hagyatkoznod. Ehelyett növeld a megtakarítási rátádat. Használd ki a 401(k) azaz az adózás előtti jövedelmedet.

A pénzügyi jövőd a pénzügyi jelenedből fog növekedni.

Mi számít nettó vagyonnak? És mi nem?

Végezzünk egy kis házimunkát. Mi számít valójában a nettó értékbe? A válasz szubjektív, de a lényeg az eszközök mínusz kötelezettségek.

Általánosságban a következőket tekintettem a nettó értékhez hozzájárulónak (azaz likvid nettó értékhez hozzájárulónak):

- Bankszámlák

- Nyugdíjszámlák (401k, IRA, stb.)

- Befektetések (részvények, kötvények, REIT-ek, stb.)

- Más megtakarítási eszközök (pl. Egészségügyi megtakarítási számlák, 529-es főiskolai megtakarítási tervek)

- Ingatlanokban való részesedés (pl. az otthonának értéke)

- Gyakori adósságok – jelzáloghitel-tartozás, hitelkártya-tartozás, átlagos diákhitel-tartozás stb.

- Nyugdíj és társadalombiztosítás

Megjegyzés: A Fidelity céljai kizárólag a nyugdíjszámla-alapokon alapultak.

És mi nem számít bele a nettó értékbe?

- A közös tulajdon értéke (pl. egy autó, egy számítógép)

- Folyékony vagy nem átruházható eszközök (pl. légitársasági mérföldek)

És mi az a talán? Ezek olyan vagyontárgyak, amelyek meglehetősen szubjektívek és rajtad múlik.

- Kollekciós tárgyak, ékszerek, műkincsek – mennyire likvidek? És biztos vagy benne, hogy el akarod adni őket?

- Üzleti tulajdon – megint csak, mennyire likvid? Ha el tudod adni a részvényeket, az jó. De ha van egy benzinkútja, az is része a nettó értékének?

- A felhalmozott éves szabadságnapok vagy PTO, kivéve, ha a jövőben készpénzre átváltható.

- Jövőbeni örökség. Valószínűleg rendben van, ha biztos vagy benne, hogy tudod, mit fogsz örökölni.

- Élettani biztosítások. Számít-e a nettó értékbe, ha csak a halálod után válik valóra?

A mai értékszámlák egy személyre vonatkoznak. Egy átlagos amerikai család nettó vagyona valószínűleg ~duplája a ma bemutatott értékeknek. Vagyis átlagos háztartási nettó érték = 2x átlagos egyéni nettó érték.

Hogyan számítsuk ki a nyugdíj vagy a társadalombiztosítás értékét

Ez egy kis matematikával jár. Először is megkérem, hogy jöjjön ki négy fontos számmal. Aztán megmutatok neked két fontos egyenletet. Aztán közösen végigveszünk egy példát.

A négy fontos szám a következő:

- A becsült nyugdíjas éveid száma. Ha 60 évesen mész nyugdíjba, akkor egy biztonságos szám, amit itt használhatsz, 25 lenne (feltételezve, hogy az átlagon felüli 85 éves korodat éred meg)

- A nyugdíjazásodig hátralévő évek száma. Én jelenleg 30 éves vagyok. Ha 60 évesen megyek nyugdíjba, akkor a szám, amit itt használok, 30 lesz.

- A nyugdíjbiztosítás vagy a társadalombiztosítás hozamrátája. Itt van néhány jó forrás a nyugdíjalapok történelmi adataihoz és az SS történelmi adataihoz. Ha biztosra akarsz menni, használj 6%-nál kevesebbet a nyugdíjra vagy 5%-nál kevesebbet a társadalombiztosításra.

- A feltételezett éves kifizetés a nyugdíjba vonulás után. A társadalombiztosításhoz itt egy kényelmes kalkulátor. A nyugdíjak esetében minden egyes pénztárnak valószínűleg megvannak a saját szabályai. Példa: egy tipikus nyugdíjkifizetés lehet a munkavállaló utolsó három év munkaviszonya alatt kapott átlagbérének 50%-a.

A nyugdíj/társadalombiztosítás nyugdíjaskori értékének és diszkontált aktuális értékének egyenletei

A két fontos egyenlet a következő:

A nyugdíjaskori alapérték = P * /R

…ezt a nyugdíjaskori alapértéket nevezzük FV-nek. Ezután fogjuk az FV-t, és diszkontáljuk vissza a mai jelenértékre, vagyis a PV-re.

jelenérték = FV/

Példa: Egy nyugdíjalap jelenértékének kiszámítása

Wallace 35 éves tanár. Valószínűleg 60 évesen fog nyugdíjba menni. És konzervatívan becsüli, hogy 82 évig fog élni.

Most már tudjuk, hogy N = 82 – 60 = 22 és hogy M = 60 – 35 = 25.

Ismét konzervatívak vagyunk, Wallace az alap megtérülési rátájaként R = 7%-ot fog használni.

Végül pedig Wallace tudja, hogy a nyugdíja az utolsó évi fizetésének 55%-át fogja neki kifizetni. Jelenleg 55 000 dollárt keres, és feltételezi, hogy a következő 25 év mindegyikében 2%-os emelést kap. Az utolsó évi fizetése tehát körülbelül 90 000 dollár lesz. A 90 000 dollár 55%-a pedig 49 500 dollár évente = P.

Most már ismerjük N, M, R és P értékét. Tegyük be őket az egyenleteinkbe. Szeretem a Microsoft Excel programot használni, hogy könnyebben nyomon követhessem az értékeimet, és (ha szükséges) könnyen módosíthassam őket a végső értékeim kiigazításához.

Jövőbeli érték = FV = P * /R = $49500 * /7%

FV = $547,531

jelenlegi érték = PV = FV/ = $547,531/

PV = $100,882

Szóval, ha Wallace a nyugdíjának értékét bele akarja számítani a jelenlegi nettó értékének kiszámításába, akkor 100,882 dollárt használ.

Mára visszaváltás

Ezzel a cikkel a 95. percentilisnél tartunk. Remélem, a mai átlagos nettó vagyoni összehasonlítások nem lopták el az örömötöket, hanem inkább felnyitották a szemeteket arra, hogy milyen széles a nettó vagyoni célok életkor szerinti lejtése az Egyesült Államokban.

A kor szerinti nettó vagyoni célok nem egy külső verseny. Ezek intrinzikálisak: képes leszek-e ma, holnap és életünk hátralévő részében a szeretteimnek és magamnak a kiteljesedésre berendezkedni? Legalábbis én így gondolom.

A nettó érték százalékos adatainak nézegetése egyszerűen segít felmérni, hogy jó úton jársz-e, haladsz-e, vagy változtatnod kell a viselkedéseden. Fontos felismerni – ideális esetben fiatalabb korban -, hogy ebben az országban sokan küzdenek önmagukkal szemben a belső versenyben. Remélem, a mai bejegyzés segíthet elkerülni ezt a küzdelmet.

Ha tetszett ez a cikk, és szeretnél még többet olvasni, javaslom, nézd meg az Archívumomat, vagy iratkozz fel, hogy a jövőbeni cikkeket e-mailben megkapd a postaládádba.

Ezt a cikket – mint minden más cikket – az olyan olvasók támogatják, mint te.

Tagged DQYDY, fidelity, fidelity, pénzügyi szamuráj, nettó érték, the balance, the fed