Mi a forgóeszköz-ciklus?

A forgóeszköz-ciklus egy vállalkozás esetében az az időtartam, amely alatt a teljes nettó működőtőke (forgóeszközökFolyóeszközökA forgóeszközök minden olyan eszköz, amelyet a vállalat várhatóan egy éven belül készpénzzé alakít. Általában ezeket használják a likviditás mérésére, mínusz a rövid lejáratú kötelezettségekFolyó lejáratú kötelezettségekA rövid lejáratú kötelezettségek a gazdálkodó egység olyan pénzügyi kötelezettségei, amelyek egy éven belül esedékesek és fizetendők. A vállalat ezeket a) pénzeszközzé alakítja. A vállalkozások jellemzően a készletek eladásával próbálják kezelni ezt a ciklustKészletKészletA készlet a mérlegben található forgóeszköz számla, amely az összes nyersanyagból, befejezetlen termelésből és késztermékből áll, amely a gyorsan, a vevőktől gyorsan bevételeket gyűjt, és a számlákat lassan fizeti ki a pénzforgalom optimalizálása érdekébenÉrtékelésAz ingyenes értékelési útmutatók segítségével saját tempóban tanulhatja meg a legfontosabb fogalmakat. Ezekből a cikkekből megtanulhatja a legjobb üzleti értékelési gyakorlatokat, és megtudhatja, hogyan értékelhet egy vállalatot az összehasonlítható vállalatok elemzése, a diszkontált cash flow (DCF) modellezés és a befektetési banki, tőkekutatási, és a precedens tranzakciók segítségével.

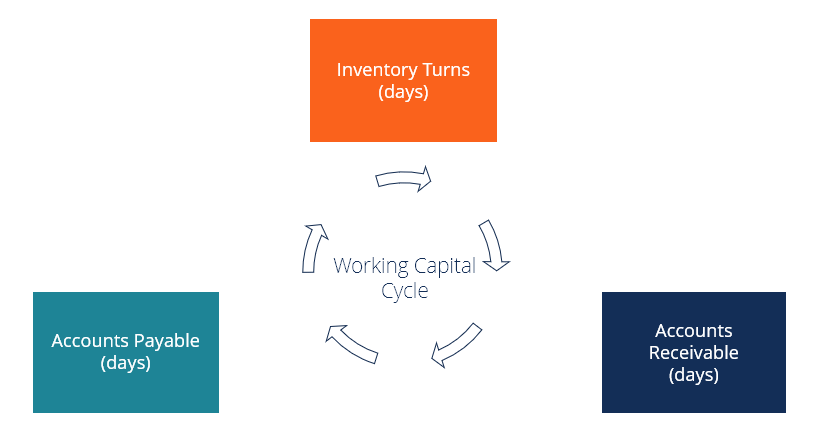

A működőtőke-ciklus lépései

A legtöbb vállalat esetében a működőtőke-ciklus a következőképpen működik:

- A vállalat hitelre vásárol anyagokat egy termék előállításához (például 90 napjuk van a nyersanyagok kifizetésére).

- A vállalat átlagosan 85 nap alatt értékesíti készleteit. (Days payable outstandingDays payable outstandingDays payable outstanding (DPO) azt az átlagos napszámot jelöli, amely alatt egy vállalatnak átlagosan ki kell fizetnie a tartozásait. Ezért napok)

- A vállalat az eladott termékekért átlagosan 20 nap alatt kap fizetést a vevőktől.

A folyamat első lépésében a vállalat megkapja a készlet előállításához szükséges anyagokat, de kezdetben nem rendelkezik pénzkiadással (hitelre vásárolt szállítói kötelezettségekA számlatartozásA számlatartozás az a kötelezettség, amely akkor keletkezik, amikor egy szervezet árukat vagy szolgáltatásokat kap a szállítóitól hitelre. A szállítói kötelezettségek). Kilencven nap múlva ki kell fizetnie ezeket az anyagokat.

Az anyagok megvásárlása után 85 (nyolcvanöt) nappal a készterméket eladják, de a vállalat nem kap azonnal készpénzt érte, mivel hitelre adták el (a követelések között szerepelnekA követelésekA követelések (AR) a vállalkozás hitelből történő értékesítéseit jelentik, amelyeket még nem szedtek be a vevőktől. A vállalatok lehetővé teszik). Húsz (20) nappal az áruk eladása után a vállalat készpénzt kap, és a működőtőke-ciklus befejeződik.

Működtőke-ciklus képlete

A fenti lépések alapján láthatjuk, hogy a működőtőke-ciklus képlete:

Működtőke-ciklus számítási példa

Most, hogy ismerjük a ciklus lépéseit és a képletet, számoljunk egy példát a fenti információk alapján.

- Készletnapok = 85

- Követelésnapok = 20

- Fizetendő napok = 90

Folyóeszköz-ciklus = 85 + 20 – 90 = 15

Ez azt jelenti, hogy a vállalat csak 15 napig van készpénz nélkül a teljes kifizetés előtt.

Töltse le az ingyenes sablont

Adja meg nevét és e-mail címét az alábbi űrlapon, és töltse le az ingyenes sablont most!

Pozitív vs. negatív forgótőke-ciklus

A fenti példában egy olyan vállalkozást láttunk, amelynek pozitív, azaz normál forgótőke-ciklusa van. Néha azonban a vállalkozások negatív forgótőke-ciklust élveznek, amikor gyorsabban gyűjtenek pénzt, mint ahogy a számlákat kifizetik.

A fenti példánál maradva, képzeljük el most, hogy a vállalat úgy dönt, hogy “csak készpénzzel” üzletel az ügyfeleivel. Azáltal, hogy csak készpénzt fogad el (nincs hitelkártya vagy fizetési feltételek), a követelésnapjai 0-ra csökkennek.

Még egyszer használjuk ugyanazt a képletet, és számítsuk ki az új ciklusidejüket.

- Készletnapok = 85

- Követelésnapok = 0

- Fizetendő napok = 90

Működtőke-ciklus = 85 + 0 – 90 = -5

Ez azt jelenti, hogy a vállalat 5 nappal azelőtt kap fizetést a vevőktől, hogy ki kellene fizetnie a szállítóitA beszállítók tárgyalási erejeA beszállítók tárgyalási ereje, a Porter-féle Öt erő ágazati elemzési keretrendszerének egyik ereje, az alkupozíció tükörképe.

Növekedés és működőtőke finanszírozása

A normál/pozitív ciklusú vállalkozásoknak gyakran van szükségük finanszírozásra, hogy fedezzék azt az időszakot, amíg a vevőktől és ügyfelektől megkapják a fizetést. Ez különösen igaz a gyorsan növekvő vállalatokra. A növekedéssel és a működőtőkével kapcsolatos gyakori figyelmeztető axióma, hogy vigyázni kell, nehogy “a vállalat kifogyjon a pénzből.”

Az ilyen potenciális probléma kezelésére a vállalatok gyakran intézik, hogy a finanszírozást egy bank vagy más pénzintézet biztosítsa. A bankok gyakran adnak kölcsönt a készletek ellenében, és a követeléseket is finanszírozzák.

Ha például egy bank úgy véli, hogy a vállalat képes a készleteit 70 centes árfolyamon likvidálni, akkor hajlandó lehet a készletek értékének 50%-ának megfelelő kölcsönt nyújtani. (A 70% és az 50% közötti 20%-os különbség a banknak egy puffert, vagy finanszírozási párnát biztosít arra az esetre, ha a készletet likvidálni kell).

Kiegészítésképpen, ha egy vállalat olyan vállalkozásoknak értékesít termékeket, amelyeknek magas a hitelképessége, a bank finanszírozhatja ezeket a követeléseket (úgynevezett “faktoring”) a teljes bevétel egy százalékának előre történő kifizetésével.

A fenti finanszírozási megoldások egyikének vagy mindkettőnek a kombinálásával a vállalat sikeresen áthidalhatja a forgótőke-ciklusának lezárásához szükséges időt.

Működtőke-ciklus a pénzügyi modellezésben

A pénzügyi modellezésben és értékelésben a vállalatra vonatkozó egyik legfontosabb feltételezéscsoport a követelések, a készletnapok és a kötelezettségek napjai.

A pénzügyi modell készítésekor fontos, hogy ezeket a feltételezéseket világosan meghatározzuk, és megértsük a vállalkozásra gyakorolt hatásukat.

Ha többet szeretne megtudni, nézze meg a CFI online pénzügyi modellezési tanfolyamait.

Kiegészítő források

Köszönjük, hogy elolvasta ezt az útmutatót, amelyből megtudhatja, milyen fontos egy vállalat működőtőke-ciklusának gondos kezelése.

A CFI a pénzügyi elemzői minősítés hivatalos szolgáltatójaFMVA® minősítés Csatlakozzon a több mint 850 000 diákhoz, akik olyan vállalatoknál dolgoznak a pénzügyi modellezés és értékelés területén, mint az Amazon, a J.P. Morgan és a Ferrari  . Az e bizonyítvány megszerzéséhez vezető út előmozdításához ezek a további CFI-források hasznosak lehetnek:

. Az e bizonyítvány megszerzéséhez vezető út előmozdításához ezek a további CFI-források hasznosak lehetnek:

- A pénzügyi kimutatások elemzéseA pénzügyi kimutatások elemzéseHow to perform Analysis of Financial Statements. Ez az útmutató megtanítja Önt az eredménykimutatás pénzügyi kimutatások elemzésének elvégzésére,

- Az értékelési módszerekAz értékelési módszerekA vállalat, mint vállalkozás folytatásának értékelésekor három fő értékelési módszert alkalmaznak: DCF-elemzés, összehasonlítható vállalatok és precedens

- Pénzügyi tervezés &elemzés (FP&A) ÁttekintésFP&A elemzőLegyen FP&A elemző egy vállalatnál. Felvázoljuk az FP&A állásokhoz és a sikeres pénzügyi karrierhez szükséges fizetést, készségeket, személyiséget és képzést. Az FP&A elemzők, menedzserek és igazgatók felelősek azért, hogy a vezetők rendelkezésére bocsássák a szükséges elemzéseket és információkat

- Finanszírozási modellezés & Értékelési elemző (FMVA)® útmutatóFMVA® tanúsítás Csatlakozzon a több mint 850 000 diákhoz, akik olyan vállalatoknál dolgoznak, mint az Amazon, a J.P. Morgan és a Ferrari

.