Ha ön önálló vállalkozói szerződéses munkavállaló vagy egyéni vállalkozó, van egy olyan nyugdíjszámla, amelyről talán még nem hallott, és érdemes megfontolni: az egyszerűsített munkavállalói nyugdíj-IRA vagy röviden SEP-IRA. A SEP-IRA legfontosabb előnye a magas éves maximális hozzájárulási limit, amely 53 000 dollárral sokkal magasabb, mint a hagyományos IRA-hoz kapcsolódó 5500 dolláros felső határ (6500 dollár, ha Ön 50 évesnél idősebb).

Mi a SEP-IRA?

A SEP-IRA-t 1978-ban hozták létre, hogy adókedvezményes nyugdíjprogramot nyújtson a kisvállalkozások számára. A SEP-IRA-hoz való hozzájárulásokat a kisvállalkozások egy magánszemély – jellemzően az egyetlen alkalmazott – javára létrehozott számlára fizetik be. A SEP-IRA számlák az egyéni vállalkozóktól kezdve a személyegyesítő cégek, a társulások, az LLC-k, az S-Corporations és a C-Corporations számára állnak rendelkezésre.

A hagyományos IRA-hoz vagy 401(k)-hoz hasonlóan a SEP-IRA-hoz való hozzájárulások nem adóznak abban az évben, amikor a befizetés történik. Ehelyett az adót a kifizetésekig elhalasztják, lehetővé téve, hogy a pénz hosszú ideig adóhalasztással kamatozzon.

A SEP-IRA legfontosabb előnye a magas éves maximális hozzájárulási limit

Ha Ön önálló vállalkozó, és megfelel a SEP-IRA feltételeinek, akkor az 53 000 USD vagy az önfoglalkoztatási adóval csökkentett teljes jövedelmének 25%-a közül a kisebb összeget fizetheti be. Ez azt jelenti, hogy többet fizethet be egy SEP-IRA-ba, mint egy hagyományos IRA-ba, amennyiben többet keres, mint körülbelül 22 000 $ (az IRA 5 500 $/25%-os korlátja).

Ez a magasabb felső határ nagyobb rugalmasságot biztosít Önnek abban, hogy egy adott évben mennyit takaríthat meg a nyugdíjazásra. Más szóval a jó években többet fizethet be a számlájára, és kevesebbet azokban az években, amikor kevesebb vagy rosszabbul fizetett megbízatása van. Valójában nem kell minden évben befizetnie, és a befizetései levonhatók is.

Az egyetlen hátránya, hogy egy kicsit több papírmunkával jár, mint egy hagyományos IRA létrehozása, és az éves levonási korlátok meghatározása magában foglalja az IRS néhány munkalapjának megfejtését és kiszámítását.

A magasabb maximális hozzájárulás előnyei

Lássunk egy példát, ahol a következő két évben 100 000 dollárt keres, a harmadik évben pedig rendkívüli 300 000 dollárt. Az első két évben, amikor nem engedheti meg magának, hogy sokat takarítson meg, hasonló összeggel járulhatna hozzá, mint amennyit egy hagyományos IRA-ba tenne (5500 $). De a kirobbanó évben a maximális, 53 000 dolláros hozzájárulást is félretehetné anélkül, hogy ez befolyásolná az életmódját. Összességében többet fizetett volna be a SEP IRA-ba (64 000 $), mint a hagyományos IRA-ban megengedett maximális adólevonható hozzájárulás az adott időszakban (16 500 $).

A rugalmasság mellett vegye figyelembe, hogy ha folyamatosan jó évei vannak, és folyamatosan fizet hozzájárulásokat, akkor sokkal nagyobb megtakarítást érhet el, mint a hagyományos IRA-ban.

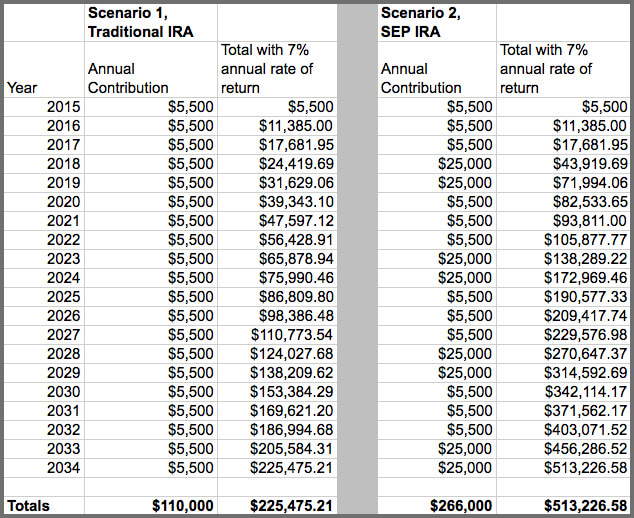

Kezdjük egy nagyon egyszerű példával, a kamatozás további pozitív előnyeinek figyelembevétele nélkül. Ha 20 éven keresztül évente a maximális 53 000 dollárt fizetné be egy SEP IRA számlára, akkor 1 060 000 dollárral rendelkezne. Ha évente ennek az összegnek a felét (26 500 $) fizetné be, az összesen 530 000 $-t eredményezne. Míg a hagyományos IRA-ba ugyanezen időszak alatt a maximális 5 500 dollárral történő hozzájárulás összesen 110 000 dollárt eredményez.

Most, mutassunk be egy hipotetikus példát, ahol 20 évnyi IRA-hozzájárulást vizsgálunk (az egyszerűség kedvéért hagyjuk ezt 5 500 dollárnál, bár a valóságban lenne növekedés), összehasonlítva ugyanennyi évnyi SEP IRA-hoz való hozzájárulással. Az utóbbi esetben feltételezzük, hogy néhány évben jóval nagyobb, 25 000 $-t fizetünk be; mindkét forgatókönyv 7%-os éves megtérülési rátát feltételez.

Független vállalkozónk egyértelműen jobban takarékoskodott a nyugdíjra a SEP IRA használatával. Természetesen ehhez több olyan évre volt szükség, amikor nagyon keményen dolgozott, és más tényezők is kedveztek neki, amelyek lehetővé tették, hogy többet tegyen félre – ebben a tekintetben mindenkinek más és más a mérföldköre.

Vigyázzon a megengedett éves járulék és levonás kiszámítására

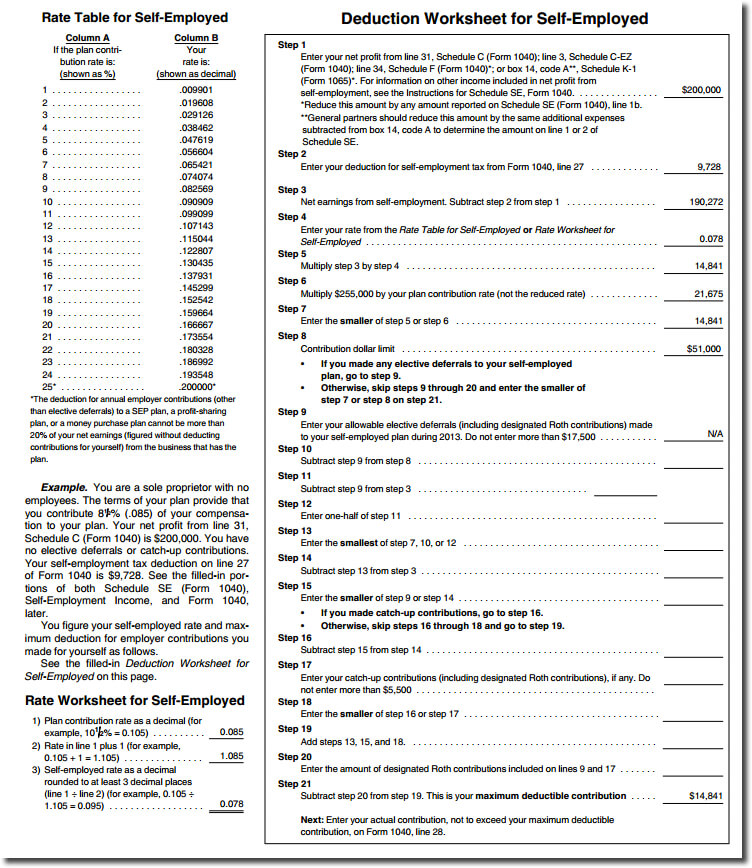

Az egyetlen szempont, ahol a SEP IRA-val kapcsolatban a dolgok bonyolultnak tűnhetnek, az a maximális levonás kiszámítása önálló vállalkozóként vagy egyéni vállalkozóként. Valójában az 560. kiadvány három oldala (22-24. oldal) a levonási munkalapnak és az egyéb, Ön által elvégzendő számításoknak van szentelve. Dióhéjban összefoglalva, a SEP-tervhez való éves hozzájárulások levonása nem lehet több, mint a vállalkozásából származó nettó jövedelmének 20%-a (elkülönülve és különválasztva a teljes jövedelmének 25%-ától, mínusz az önfoglalkoztatói adó, amelyet a hozzászólás elején a hozzájárulási korlátok leírásakor használtak). Abban az esetben, ha valaki 200 000 $ nettó nyereséggel és 9 728 $ önfoglalkoztatási adóval rendelkezik, a maximálisan levonható hozzájárulás 14 841 $ (kattintson az alábbi minta munkalapra, hogy részletesen megnézze, hogyan számították ki ezt).

Egy SEP-alap létrehozása egyszerű

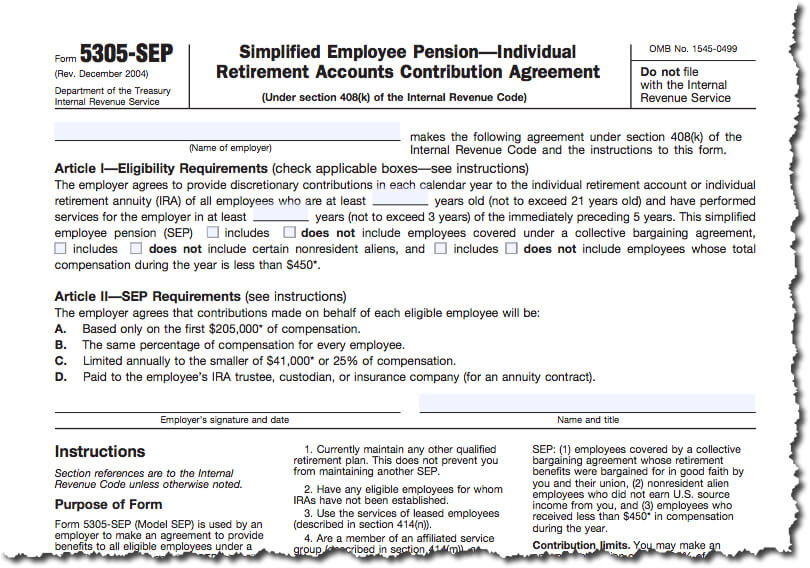

A SEP IRA létrehozása csak egy kicsit nehezebb, mint egy hagyományos IRA megnyitása. Mindössze annyit kell tennie, hogy kitölti az 5305-SEP formanyomtatványt (ha kíváncsi, hogyan néz ki, lásd az alábbi példát), egy példányt megtart magának, és egy példányt átad annak a befektetési vállalkozásnak, amely a vagyonkezelőjeként fog eljárni (a formanyomtatványt nem kell benyújtania az IRS-nek). Nincs éves bejelentési kötelezettség az IRS felé, és a vagyonkezelő cég vezeti a szükséges könyveket és nyilvántartásokat. Fenntarthat SEP-t és egy másik minősített nyugdíjprogramot is. Ha azonban a másik terv nem SEP, akkor nem használhatja az 5305-SEP formanyomtatványt; vagy egy SEP prototípust vagy egy egyedileg kialakított SEP-t kell elfogadnia (amelyről mindenképpen konzultáljon adószakértővel).

Aki kifinomult, és SEP-IRA-t szeretne létrehozni egy kisvállalkozás számára, az természetesen megteheti, de ez bonyolultabb, és meghaladja e bejegyzés kereteit (további segítségért lásd az oldal alján található további információkra mutató linkeket).

A vagyonkezelő intézmény (a brókercég, amely a számla letétkezelőjeként működik) kiválasztása a legfontosabb választás, amelyet a SEP-IRA-terv létrehozásakor meg kell hoznia. Amellett, hogy számlát hoz létre az Ön számára, a vagyonkezelő intézmény fogja kezelni a nyugdíjalap vagyonát, és megkapja az Ön által befizetett hozzájárulásokat. A Wealthfront az egyetlen olyan automatizált befektetési szolgáltatás, amely SEP-IRA számlákat kínál, és a számlanyitás ugyanolyan egyszerű, mint egy hagyományos IRA felvétele.

Az IRS saját útmutatása szerint, ha nem az 5305-SEP formanyomtatványt használja a terv megvalósításához, akkor a SEP elfogadásához kérjen szakmai tanácsot egy képzett adószakértőtől vagy ügyvédtől.

Az alacsony adminisztratív terhek

A SEP IRA-t ugyanolyan egyszerű adminisztrálni, mint egy hagyományos IRA-t. Miután létrehozta, nincs semmi teendője. Nincsenek olyan bejelentési követelmények, mint a 401(k) esetében, és kevesebb nyilvántartási előírás van, mint más nyugdíjprogramok esetében. Alapvetően csak annyit kell tennie egy SEP IRA esetében, hogy az eredeti 5305-SEP űrlapot meg kell őriznie az aktáiban (vagy azt a tervet, amelyet egy pénzügyi szakember útmutatása alapján követett, amely felvázolja a terv részleteit). Ezen túlmenően a számláját kezelő vagyonkezelő intézménye által vezetett nyilvántartásokra támaszkodhat.

Egyikük aggódhat a SEP IRA-ban lévő pénz zárolása miatt, de a hagyományos IRA-hoz hasonlóan bizonyos okokból büntetés nélkül visszavonható. Ezek közé tartozhatnak a minősített felsőoktatási költségek, az első alkalommal történő lakásvásárlás (10 000 dollárig) vagy a korrigált bruttó jövedelmének 10%-át meghaladó váratlan egészségügyi kiadások.

Kisvállalkozói státuszának kihasználása

A SEP-IRA ideális módja az önálló vállalkozó vagy egyéni vállalkozó számára a nyugdíjcélú megtakarításoknak, és mivel a hagyományos IRA-hoz képest ez a számla magasabb maximális hozzájárulási limitet tartalmaz, jó években többet takaríthat meg, mint amire egyébként korlátozva lenne.

Ha Ön önálló vállalkozó, erősen javasoljuk, hogy keressen fel egy hozzáértő könyvelő tanácsát és szolgáltatásait, amelyek felbecsülhetetlen értékűnek bizonyulhatnak mind az Ön konkrét helyzetéhez legmegfelelőbb számlatípus, mind pedig a vállalkozásával kapcsolatos egyéb adózási szempontok meghatározásához.

Kiegészítő források és információk:

IRS Announces 2015 Pension Plan Limitations; Az adófizetők 2015-ben legfeljebb 18 000 dollárral járulhatnak hozzá 401(k) terveikhez

SEP Plan FAQs – Establishing a SEP

SEP Plan Fix-It Guide – SEP Plan Overview

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publication 560 (2013, a 2014-es kiadás valószínűleg februárban jelenik meg. 2015).

Felvilágosítás

A cikkben szereplő információk általános tájékoztató jellegűek, és nem tekinthetők befektetési tanácsadásnak. Ez a cikk nem adótanácsadásnak minősül, és a Wealthfront semmilyen módon nem állítja, hogy az itt leírt eredmények bármilyen konkrét adózási következménnyel járnak. A leendő befektetőknek személyes adótanácsadóikkal kell konzultálniuk a saját körülményeiken alapuló adózási következményekről. A Wealthfront nem vállal felelősséget a tranzakciók bármely befektetőre vonatkozó adózási következményeiért. Pénzügyi tanácsadási szolgáltatásokat csak olyan befektetőknek nyújtunk, akik a Wealthfront ügyfeleivé válnak. A múltbeli teljesítmény nem garancia a jövőbeli eredményekre.