Cos’è un ciclo del capitale d’esercizio?

Il ciclo del capitale d’esercizio per un’azienda è la lunghezza del tempo necessario per convertire il capitale d’esercizio netto totale (attività correntiAttività correntiAttività correnti sono tutte le attività che un’azienda prevede di convertire in contanti entro un anno. Sono comunemente usati per misurare la liquidità di un meno passività correntiPassività correnti Le passività correnti sono obblighi finanziari di un’entità commerciale che sono dovuti e pagabili entro un anno. Un’azienda mostra questi sul) in contanti. Le imprese in genere cercano di gestire questo ciclo vendendo l’inventarioInventarioL’inventario è un conto dell’attivo corrente che si trova nello stato patrimoniale e consiste in tutte le materie prime, i prodotti in corso di lavorazione e i prodotti finiti che vengono venduti rapidamente, raccogliendo le entrate dai clienti rapidamente e pagando le fatture lentamente per ottimizzare il flusso di cassaValutazioneGuide gratuite sulla valutazione per imparare i concetti più importanti al proprio ritmo. Questi articoli ti insegneranno le migliori pratiche di valutazione del business e come valutare un’azienda utilizzando l’analisi delle aziende comparabili, la modellazione del flusso di cassa scontato (DCF) e le transazioni precedenti, come usato nell’investment banking, la ricerca azionaria,.

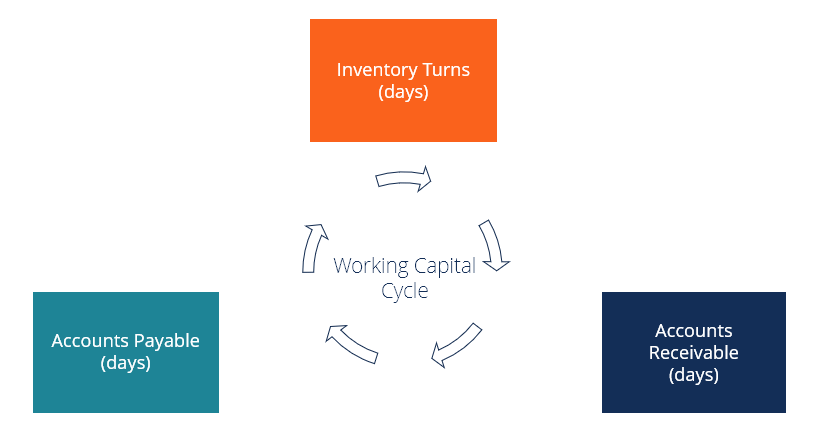

Fasi del ciclo del capitale circolante

Per la maggior parte delle aziende, il ciclo del capitale circolante funziona come segue:

- L’azienda acquista, a credito, i materiali per fabbricare un prodotto (per esempio, ha 90 giorni per pagare le materie prime).

- L’azienda vende il suo magazzino in 85 giorni, in media. (days payable outstandingDays Payable OutstandingDays payable outstanding (DPO) si riferisce al numero medio di giorni che un’azienda impiega per pagare i suoi debiti. Pertanto, giorni)

- L’azienda riceve il pagamento dai clienti per i prodotti venduti in 20 giorni, in media.

Nella prima fase del processo, l’azienda ottiene i materiali di cui ha bisogno per produrre l’inventario, ma non ha inizialmente alcuna spesa in contanti (acquistati a credito sotto conti passiviAccounts PayableAccounts payable è una passività sostenuta quando un’organizzazione riceve beni o servizi dai suoi fornitori a credito. I conti passivi sono). Tra 90 giorni, dovrà pagare quei materiali.

Ottantacinque (85) giorni dopo l’acquisto dei materiali, i prodotti finiti vengono venduti, ma l’azienda non riceve immediatamente denaro contante per loro, in quanto sono venduti a credito (registrati sotto la voce account receivableAccounts ReceivableAccounts Receivable (AR) rappresenta le vendite a credito di un business, che non sono ancora state raccolte dai suoi clienti. Le aziende lo permettono). Venti (20) giorni dopo aver venduto la merce, l’azienda riceve il contante, e il ciclo del capitale circolante è completo.

Formula del ciclo del capitale d’esercizio

In base ai passi di cui sopra, possiamo vedere che la formula del ciclo del capitale d’esercizio è:

Ciclo del capitale d’esercizio Esempio di calcolo

Ora che conosciamo i passi del ciclo e la formula, calcoliamo un esempio basato sulle informazioni di cui sopra.

- Giorni di inventario = 85

- Giorni di credito = 20

- Giorni di pagamento = 90

Ciclo del capitale circolante = 85 + 20 – 90 = 15

Questo significa che l’azienda è senza soldi solo per 15 giorni prima di ricevere il pagamento completo.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo qui sotto e scarica subito il modello gratuito!

Ciclo del capitale circolante positivo o negativo

Nell’esempio precedente, abbiamo visto un’azienda con un ciclo positivo, o normale, del capitale circolante. A volte, tuttavia, le aziende godono di un ciclo di capitale circolante negativo, in cui raccolgono denaro più velocemente di quanto paghino le fatture.

Sempre nell’esempio precedente, immaginiamo ora che l’azienda decida di diventare un’azienda “solo contanti” con i suoi clienti. Accettando solo contanti (niente carte di credito o termini di pagamento), i suoi giorni di credito diventano 0.

Utilizziamo di nuovo la stessa formula e calcoliamo il loro nuovo tempo di ciclo.

- Giorni di inventario = 85

- Giorni di credito = 0

- Giorni di pagamento = 90

Ciclo del capitale circolante = 85 + 0 – 90 = -5

Questo significa che l’azienda riceve il pagamento dai clienti 5 giorni prima di dover pagare i suoi fornitoriPotere contrattuale dei fornitori Il potere contrattuale dei fornitori, una delle forze del quadro di analisi industriale delle cinque forze di Porter, è l’immagine speculare del potere contrattuale.

Finanziamento della crescita e del capitale d’esercizio

Le aziende con cicli normali/positivi spesso hanno bisogno di finanziamenti per coprire il periodo di tempo prima di ricevere il pagamento dai clienti. Questo è particolarmente vero per le aziende in rapida crescita. Un assioma di avvertimento comune riguardante la crescita e il capitale d’esercizio è di stare attenti a non “far crescere l’azienda senza soldi”

Per affrontare questo problema potenziale, le aziende spesso si organizzano per avere un finanziamento fornito da una banca o da un’altra istituzione finanziaria. Le banche spesso prestano denaro contro l’inventario e finanziano anche i crediti.

Per esempio, se una banca crede che l’azienda sia in grado di liquidare il suo inventario a 70 centesimi di dollaro, può essere disposta a fornire un prestito pari al 50% del valore dell’inventario. (Il 20% di differenza tra il 70% e il 50% dà alla banca un buffer, o cuscinetto di finanziamento, nel caso in cui l’inventario debba essere liquidato).

Inoltre, se un’azienda vende prodotti a imprese che hanno un’alta affidabilità creditizia, la banca può finanziare quei crediti (chiamato “factoring”) fornendo il pagamento anticipato di una percentuale delle entrate totali.

Combinando una o entrambe le soluzioni di finanziamento di cui sopra, un’azienda può colmare con successo il divario di tempo necessario per concludere il suo ciclo di capitale circolante.

Ciclo del capitale circolante nella modellazione finanziaria

Nella modellazione e valutazione finanziaria, una delle serie chiave di ipotesi che vengono fatte su un’azienda è in relazione ai suoi giorni di crediti, giorni di inventario e giorni di debiti.

Quando si costruisce un modello finanziario, è importante esporre chiaramente queste ipotesi e capire il loro impatto sul business.

Per saperne di più, controlla i corsi online di modellazione finanziaria di CFI.

Risorse aggiuntive

Grazie per aver letto questa guida per capire l’importanza di gestire attentamente il ciclo del capitale circolante di un’azienda.

CFI è il fornitore ufficiale della Financial Analyst CertificationFMVA® CertificationUnisciti agli oltre 850.000 studenti che lavorano per aziende come Amazon, J.P. Morgan e Ferrari  nella modellazione e valutazione finanziaria. Per avanzare il vostro percorso verso questa credenziale, queste risorse supplementari di CFI saranno utili:

nella modellazione e valutazione finanziaria. Per avanzare il vostro percorso verso questa credenziale, queste risorse supplementari di CFI saranno utili:

- Analisi degli stati finanziariAnalisi degli stati finanziariCome eseguire l’analisi degli stati finanziari. Questa guida vi insegnerà ad eseguire l’analisi del rendiconto finanziario del conto economico,

- Metodi di valutazioneMetodi di valutazioneQuando si valuta un’azienda come un affare in corso ci sono tre metodi di valutazione principali usati: Analisi DCF, società comparabili e precedenti

- Analisi della pianificazione finanziaria & (FP&A) PanoramicaFP&A AnalystBecome un FP&A Analyst in una società. Noi delineiamo lo stipendio, le abilità, la personalità e la formazione di cui hai bisogno per i lavori FP&A e per una carriera di successo nella finanza. Gli analisti FP&A, i manager e i direttori sono responsabili di fornire ai dirigenti le analisi e le informazioni di cui hanno bisogno

- Financial Modeling & Valuation Analyst (FMVA)® GuideFMVA® CertificationJoin 850,000+ studenti che lavorano per aziende come Amazon, J.P. Morgan, e Ferrari