Definizione: Un rinvio, in contabilità, è rimandare il riconoscimento di entrate o spese nel bilancio fino a quando non sono sostenute.

Cosa significa rinvio?

Qual è la definizione di rinvio? In generale, il differimento si riferisce a spese o entrate prepagate che un’azienda fa. Per esempio, i pagamenti di assicurazione che un’azienda fa precedono il periodo di copertura. Quindi, il costo dell’assicurazione è differito nello stato patrimoniale fino al prossimo pagamento. Allo stesso modo, un’azienda può ricevere un pagamento anticipato per un ordine del cliente. Questi sono ricavi prepagati, che sono differiti nello stato patrimoniale fino alla chiusura dell’ordine.

Guardiamo un esempio.

Esempio

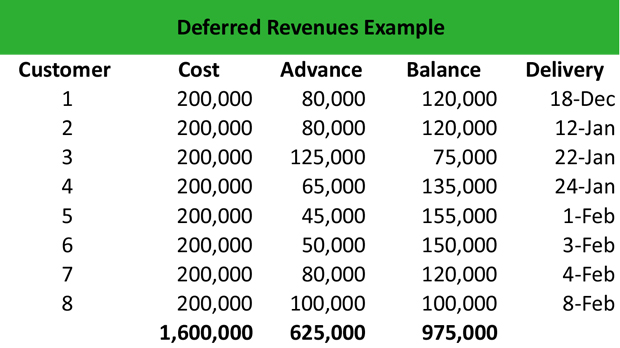

La società ABC è una grande azienda di produzione con una grande base di clienti. L’azienda ha ricevuto molti ordini per la produzione di una nuova attrezzatura, e molti clienti hanno messo un pagamento anticipato per verificare l’ordine. Adam, il contabile dell’azienda, vuole elencare gli acconti dei clienti per avere un’idea delle entrate differite.

Otto clienti hanno fatto un pagamento anticipato totale di $625.000, e l’attrezzatura sarà consegnata loro tra il 18 dicembre e l’8 febbraio. Non appena l’attrezzatura sarà consegnata, i clienti pagheranno il loro saldo e l’ordine si chiuderà. Fino ad allora, l’azienda riporterà il rispettivo importo nel suo bilancio come entrate differite.

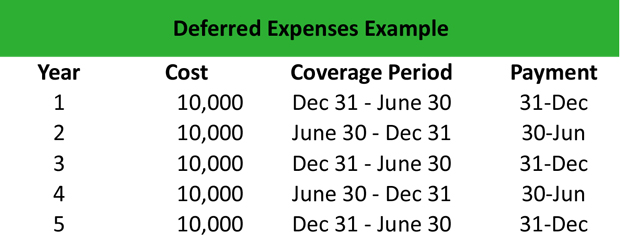

Adam vuole calcolare anche le spese differite relative al pagamento dell’assicurazione dell’azienda.

L’azienda paga $10.000 per la copertura assicurativa il 15 dicembre per il periodo di copertura 31 dicembre – 30 giugno. Il 15 giugno, paga altri 10.000 dollari per la copertura assicurativa per il periodo 30 giugno – 31 dicembre. Pertanto, l’azienda paga in anticipo la sua copertura assicurativa e riporta $10.000 come spese differite fino al 15 giugno che avviene il prossimo pagamento.

Definizione riassuntiva

Definizione dei rinvii: Rinvio significa il riconoscimento di certe spese o entrate sul conto economico di un’azienda dopo che hanno avuto luogo.