Se siete un lavoratore autonomo a contratto o un imprenditore individuale, c’è un conto pensionistico di cui potreste non aver sentito parlare che vale la pena considerare: il Simplified Employee Pension IRA o SEP-IRA in breve. Il vantaggio chiave del SEP-IRA è l’alto limite massimo annuale dei contributi, che a 53.000 dollari, è molto più alto del limite di 5.500 dollari associato a un IRA tradizionale (6.500 dollari se hai più di 50 anni).

Che cos’è un SEP-IRA?

Il SEP-IRA è stato creato nel 1978 per fornire un piano pensionistico fiscalmente vantaggioso per le piccole imprese. I contributi al SEP-IRA sono fatti da una piccola impresa in un conto a beneficio di un individuo, tipicamente l’unico dipendente. I conti SEP-IRA sono disponibili per le piccole imprese che vanno dalle ditte individuali, partnership, LLCs, S-Corporations e C-Corporations.

Come un tradizionale IRA o 401(k), i contributi a un SEP-IRA non sono tassati nell’anno in cui sono fatti. Invece, le tasse sono rimandate fino al momento del prelievo, permettendo al denaro di essere composto in modo defiscalizzato per lunghi periodi di tempo.

Il vantaggio chiave del SEP-IRA è l’alto limite massimo annuale dei contributi

Se sei un lavoratore autonomo e ti qualifichi per un SEP-IRA allora puoi contribuire con il minore dei 53.000 dollari o il 25% del tuo compenso totale meno l’imposta sul lavoro autonomo. Ciò significa che si può contribuire di più a un SEP IRA che a un IRA tradizionale, purché si faccia più di circa $22.000 (limite IRA di $5.500/25%).

Questo limite più alto fornisce più flessibilità su quanto si può risparmiare in un dato anno per la pensione. In altre parole potete contribuire di più al vostro conto negli anni buoni e meno negli anni in cui i vostri impegni sono meno numerosi o più mal compensati. Infatti non dovete contribuire ogni anno e i vostri contributi sono anche deducibili.

Gli unici aspetti negativi sono che c’è un po’ più di lavoro d’ufficio coinvolto rispetto alla creazione di un IRA tradizionale e determinare i vostri limiti di deduzione annuale include la decifrazione e il calcolo da un paio di fogli di lavoro IRS.

I vantaggi di un contributo massimo più alto

Guardiamo un esempio in cui nei prossimi due anni si guadagnano 100.000 dollari e nel terzo anno si guadagna uno straordinario 300.000 dollari. Nei primi due anni, quando non puoi permetterti di risparmiare molto, potresti contribuire con qualcosa di simile a quello che metteresti in un IRA tradizionale (5.500 dollari). Ma nel tuo anno di successo potresti mettere via il contributo massimo di $53.000 senza impattare sul tuo stile di vita. Complessivamente avresti contribuito di più al tuo SEP IRA ($64,000) che il massimo contributo deducibile dalle tasse in un IRA tradizionale in quel periodo di tempo ($16,500).

In aggiunta alla flessibilità, considera che se hai costantemente anni buoni e fai contributi costanti puoi finire con risparmi molto più grandi che in un IRA tradizionale.

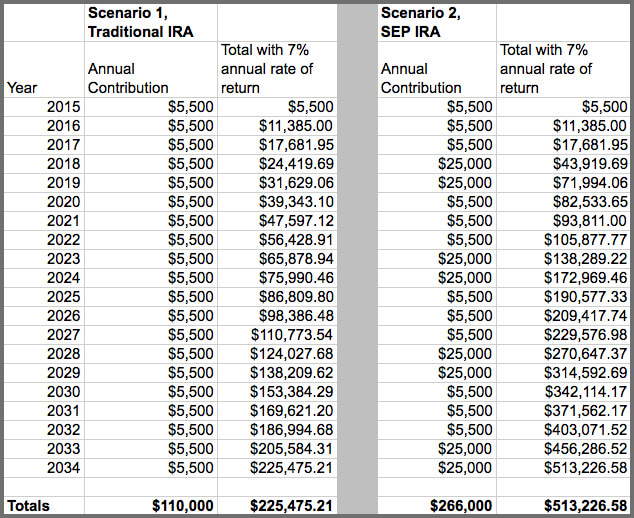

Iniziamo con un esempio molto semplice senza considerare l’ulteriore beneficio positivo della capitalizzazione. Se si contribuisse con il massimo di 53.000 dollari all’anno per 20 anni in un conto SEP IRA si avrebbero 1.060.000 dollari. Contribuendo la metà di quell’importo ogni anno (26.500 dollari) si ottiene un totale di 530.000 dollari. Mentre contribuendo il massimo di $5.500 a un IRA tradizionale nello stesso periodo si otterrà un totale di $110.000.

Ora, illustriamo una serie ipotetica di esempi in cui guardiamo a 20 anni di contributi IRA (per semplicità lasceremo questo a $5.500 anche se ci sarebbero in realtà degli aumenti) rispetto allo stesso numero di anni per un SEP IRA. In quest’ultimo caso supporremo che in alcuni anni contribuiremo con $25.000 molto più grandi; entrambi gli scenari presuppongono un tasso di rendimento annuale del 7%.

E’ chiaro che il nostro imprenditore indipendente ha fatto un lavoro migliore risparmiando per la pensione usando il SEP IRA. Naturalmente ci sono voluti diversi anni in cui ha lavorato molto duramente e ha avuto altri fattori a suo favore che le hanno permesso di mettere da parte di più – il chilometraggio di ognuno varia a questo proposito.

Fate attenzione nel calcolare il vostro contributo annuale consentito e la deduzione

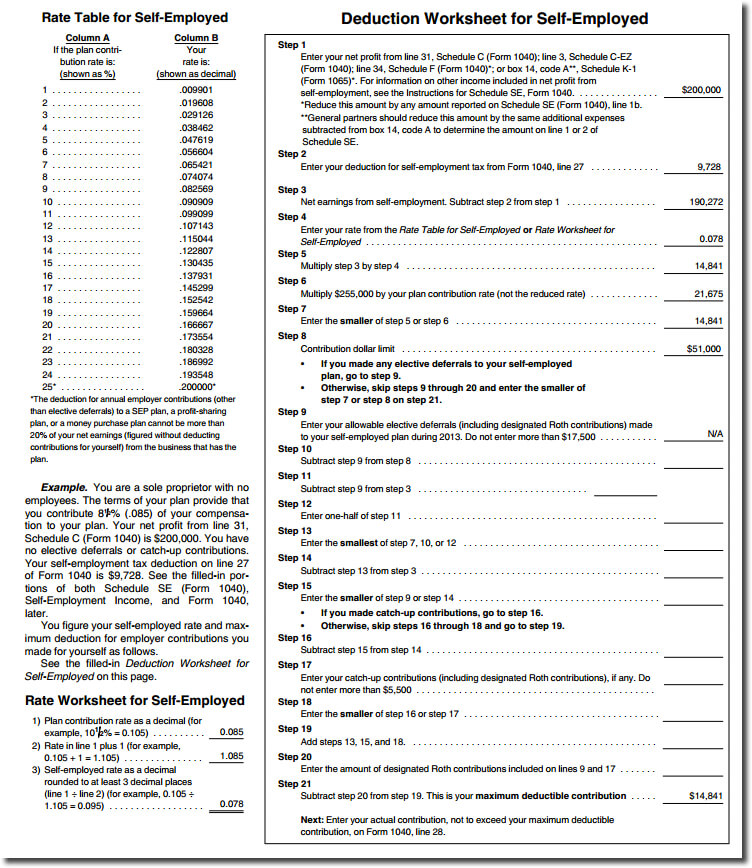

L’unico aspetto in cui le cose possono sembrare complicate con un SEP IRA è il calcolo della vostra deduzione massima come lavoratore autonomo o ditta individuale. Infatti tre pagine di Publication 560 (pagine 22-24) sono dedicate al foglio di lavoro della deduzione e agli altri calcoli di supporto che dovete fare. In poche parole, la deduzione per i vostri contributi annuali a un piano SEP non può essere più del 20% dei vostri guadagni netti dalla vostra attività (distinta e separata dal 25% del vostro compenso totale meno l’imposta sul lavoro autonomo usata per descrivere i limiti dei contributi all’inizio del post). Nel caso di qualcuno con profitti netti di $200.000, e un’imposta di lavoro autonomo di $9.728, il contributo massimo deducibile è di $14.841 (clicca sul foglio di lavoro di esempio qui sotto per vedere, in dettaglio, come è stato calcolato).

Impostare un SEP è facile

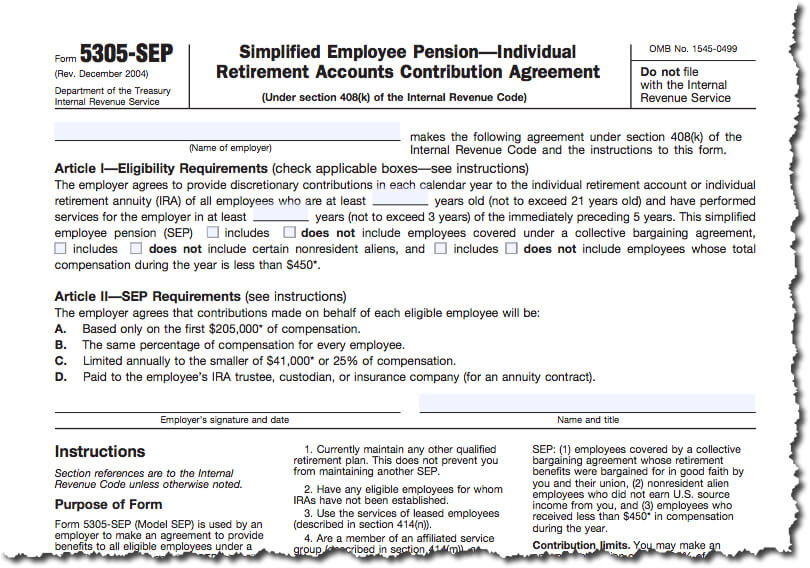

Impostare un SEP IRA è solo un po’ più difficile che aprire un IRA tradizionale. Tutto quello che dovete fare è compilare il modulo 5305-SEP (vedere il riquadro di esempio qui sotto se siete curiosi di sapere com’è fatto), tenerne una copia per voi e fornirne una copia alla società d’investimento che vi farà da fiduciario (non presentare il modulo all’IRS). Non ci sono obblighi di deposito annuale all’IRS e la società fiduciaria mantiene i libri e i registri necessari. È possibile mantenere sia un SEP che un altro piano pensionistico qualificato. Tuttavia, a meno che l’altro piano sia anch’esso un SEP, non è possibile utilizzare il modulo 5305-SEP; è necessario adottare un prototipo SEP o un SEP progettato individualmente (per il quale si dovrebbe assolutamente consultare un professionista fiscale).

Per coloro che sono sofisticati e vogliono impostare un SEP IRA per una piccola impresa è certamente possibile farlo, ma è più complicato e al di là dello scopo di questo post (vedere i link alle informazioni aggiuntive in fondo alla pagina per un maggiore aiuto).

Selezionare il vostro istituto fiduciario (la società di intermediazione che agisce come depositario del vostro conto) è la scelta principale che farete quando impostate un piano SEP-IRA. Oltre a creare un conto per te, l’istituto fiduciario deterrà i beni del tuo piano di pensionamento e riceverà i tuoi contributi quando li farai. Wealthfront è l’unico servizio d’investimento automatizzato ad offrire conti SEP-IRA, e aprire un conto è semplice come aggiungere un IRA tradizionale.

Come da guida dell’IRS, se non usate il modulo 5305-SEP per implementare il vostro piano dovreste cercare una consulenza professionale da un commercialista qualificato o un avvocato nell’adottare un SEP.

Basso onere amministrativo

Un SEP IRAs è facile da amministrare come un IRA tradizionale. Dopo averlo impostato non c’è niente da fare. Non ci sono requisiti di archiviazione come un 401(k) e meno regolamenti di registrazione rispetto ad altri piani di pensionamento. Fondamentalmente tutto quello che dovete fare per un SEP IRA è tenere il vostro modulo originale 5305-SEP nei vostri file (o il piano che avete seguito usando la guida di un professionista finanziario che delinea i dettagli del vostro piano). Oltre a questo, ci si affida alle registrazioni mantenute dal vostro istituto fiduciario che detiene il vostro conto.

Alcuni di voi potrebbero essere preoccupati di bloccare il denaro in un SEP IRA, ma proprio come un IRA tradizionale, può essere ritirato senza penalità per certi motivi. Questi possono includere costi qualificati per l’istruzione superiore, l’acquisto della prima casa (fino a $10,000), o spese mediche inaspettate che sono maggiori del 10% del vostro reddito lordo regolato.

Sfrutta il tuo status di piccola impresa

Un SEP-IRA è un modo ideale per un lavoratore autonomo o un singolo professionista per risparmiare per la pensione e con il limite massimo di contribuzione più alto di questo conto rispetto a un IRA tradizionale è possibile risparmiare di più negli anni buoni che altrimenti si sarebbe limitato.

Se sei un lavoratore autonomo, ti consigliamo vivamente di cercare il consiglio e i servizi di un contabile esperto, che può rivelarsi prezioso, sia per determinare il miglior tipo di conto per la tua situazione specifica, sia per altri aspetti fiscali della tua attività.

Risorse e informazioni aggiuntive:

IRS annuncia le limitazioni del piano pensionistico 2015; I contribuenti possono contribuire fino a 18.000 dollari ai loro piani 401(k) nel 2015

Piano SEP FAQs – Stabilire un SEP

Piano SEP Fix-It Guide – Panoramica del piano SEP

Small Business and Self-Employed Tax Center

Piani di pensionamento per piccole imprese Pubblicazione 560 (2013, l’edizione 2014 sarà probabilmente pubblicata a febbraio. 2015).

Disclosure

Le informazioni contenute nell’articolo sono fornite a scopo informativo generale e non devono essere interpretate come consigli di investimento. Questo articolo non è inteso come una consulenza fiscale, e Wealthfront non dichiara in alcun modo che i risultati descritti nel presente documento si tradurranno in una particolare conseguenza fiscale. I potenziali investitori dovrebbero conferire con i loro consulenti fiscali personali per quanto riguarda le conseguenze fiscali in base alle loro particolari circostanze. Wealthfront non si assume alcuna responsabilità per le conseguenze fiscali per qualsiasi investitore di qualsiasi transazione. I servizi di consulenza finanziaria sono forniti solo agli investitori che diventano clienti Wealthfront. I risultati passati non sono garanzia di risultati futuri.