今日は、年齢別の純資産目標の比較です。 平均値、中央値、そして各種パーセンタイルです。

年齢が上がるにつれて、どれくらいのお金を持つべきなのでしょうか? 平均的な純資産はどのように増えていけばいいのでしょうか? 以下、25%、50%(=純資産の中央値)、75%のデータをダイジェストでご紹介します。

注:お金はあるけど、どうしたらいいかわからない場合は、財務の順番を利用しましょう。

Apologies to my international readers – Most of this data is pulled from or targeted for U.S. readers. Numbeo を使用して、これらの値をお住まいの地域に合わせることをお勧めします。

さっそく始めましょう!

**Note: YNAB を使って進捗を確認することをお勧めします。 上のリンクから自分(または誰か)を登録すると、あなたも私もYNABを1ヶ月間無料で利用できます。 追加費用は一切かかりません。 34日間のトライアルを経て、さらに1ヶ月無料になります。

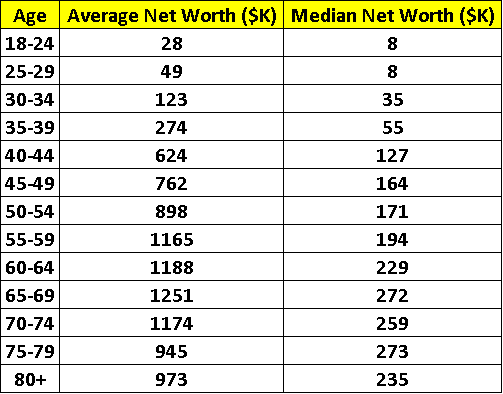

The Good Stuff-Average Net Worth By Age

あなたは、平均純資産額の目標を見るために、記事の最後までスクロールするためにここに来たわけではありませんよね。 良いネタに行きましょう!

Note: units = thousands of $USD

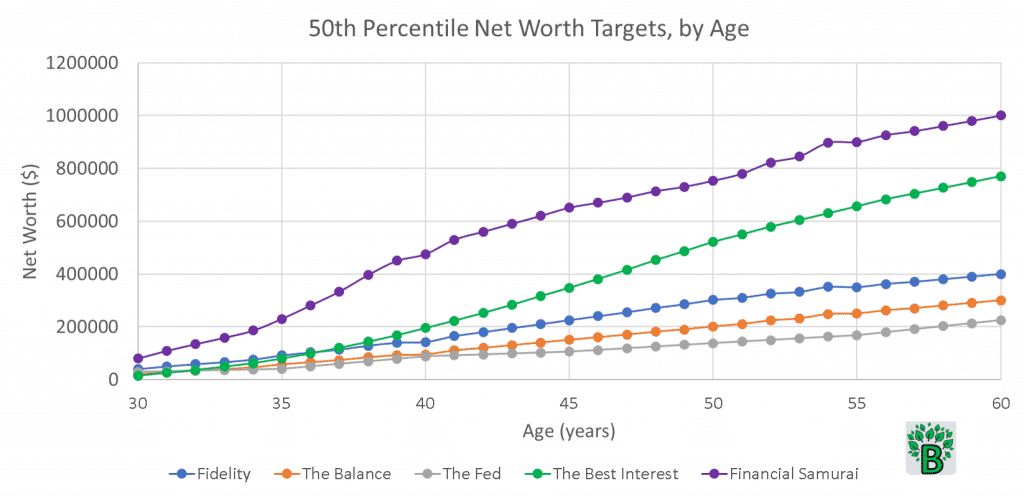

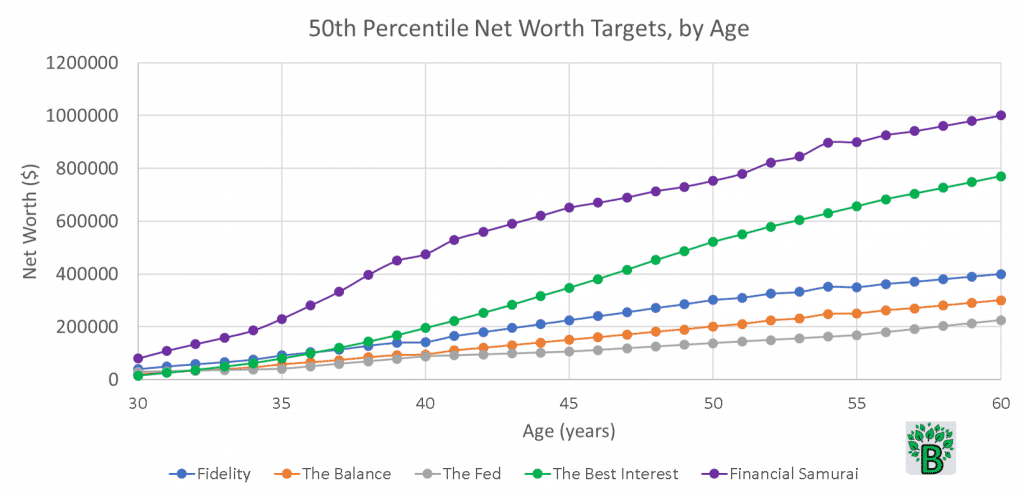

そしてここに、5人の専門家の視点から見た、年齢別の平均的な純資産の目標が示されているのです。 この最初のプロットは、50パーセンタイル、つまり中央値の純資産です。

これらの年齢別の純資産目標は、どこから来ているのでしょうか?

Fidelity

まず、Fidelityから引っ張ってきました。 彼らの推奨はすべて給与に対する相対的なものです(例:「40歳までに給与の3倍」)。 アメリカの年齢別給与の中央値を使って、給与目標を年齢別の平均的な純資産目標に変換してみました。

注:フィデリティは純資産を退職金のみと定義し、他の資産(例えば、自宅の価値)はカウントしていません。 以下の他の方法では、退職金以外の資産も含まれます。

DQYDJ

次に、DQYDJからデータを取り込みました。 DQYDJはもともと、連邦準備理事会の消費者金融調査(プロット上では「FRB」と表示)からデータを取得しています。

このFedのデータは、2019年のものです。 これは上の表の年齢別純資産目標データと同じものです。

このDQYDJ・Fedのデータは実データです。 仮の目標や主観的な目標ではありません。

The Balance

次に、金融アグリゲーションサイトのThe Balanceは、Fidelityと同じような方式をとっています。 特定の年齢で、平均的な純資産は給与の倍率を目指すべきという。

Financial Samurai

The Financial Samurai、通称サムは、節約について無神経な態度をとる長年の金融ブロガーである。 サムの高尚な目標は、彼は言う、人々 のためです。

- 不公平な制度に文句を言うより、行動を起こす

- 毎年、401kとIRAを最大限に活用する

- 税金と401k/IRA拠出金を差し引き、さらに20%以上節約する

- さまざまな資産クラスへの投資を通じて計算されたリスクを取る

- アクティブな収入とパッシブな収入の複数のストリームを構築する

- 本業の前後に副業をする

- 全体像に焦点を当て、細かいことは気にしない

- たった一度の人生、早く経済的に自由になりたい

。

まあいいじゃないですか。 サム! サムの富裕層ターゲットは平均を大きく上回ることになりそうです。

The Best Interest

そして最後に、年齢別の平均的な純資産目標について、私なりに考えてみました。 これは、アメリカ人の給料の十分位、平均的なアメリカ人の人生の典型的な節目(さまざまな借金、子供、給料の増加)、およびこれらのライフイベントの結果として上下する可能性がある貯蓄率に基づいて行いました。

- 若いカップルはいくらかのお金を貯めることができるかもしれないが、子供がいると貯蓄率は下がってしまうだろう。

- 夫婦の給料が上がれば、貯蓄も増えるだろう。 しかし、子供の大学進学を支援すると、貯蓄率はまた下がるかもしれません。

- 若いうちは、投資はハイリスク(ハイリターン)であるかもしれない。 しかし、年齢が上がるにつれて、そのポートフォリオはより安全な投資へと向かう可能性が高い。

インフレ乗数

私はインフレも考慮しました。 年齢別の純資産目標はインフレ調整する必要がある。

今日の平均的な30歳の人は、年間4万ドル稼いでいるかもしれません。 しかし、現在の平均的な60歳は、1990年(つまり30歳のとき)には年間2万5000ドルを稼いでいたのです。 この結果はどうなるのでしょうか?

現在の平均的な60歳の人は、平均的な純資産が80万ドルであることを望むかもしれませんが(Best Interest意見)、現在の30歳の人が目標やゴールとして扱うべきものではありません。

今後30年間の年間インフレ率を2.5%と仮定すると(インフレ率の合計が2.10倍になる)、現在の30歳の人は60歳になるまでに80万ドル×2.10=168万ドルを目標とすべきことになります。

ここで、将来予測したい年数に基づいて、おおよそのインフレ率倍率をいくつか挙げておきます。 例えば、50歳の人は、70歳の純資産目標を確認したい場合、20年先の未来を見たいと思うでしょう。

| 将来の年数 | インフレ乗数 |

| 5 | 1.13 |

| 10 | 1.28 |

| 15 | 1.45 |

| 20 | 1.64 |

| 25 | 1.85 |

| 30 | 2.10 |

| 35 | 2.37 |

| 40 | 2.69 |

| 45 | 3.04 |

上の表を見ると、20年先を予測するには、約1.64のインフレ倍率が必要であることがわかります。 年齢別の純資産目標には、インフレを考慮するようにしましょう。

純資産目標の中央値の分析

その純資産目標の中央値を年齢別にもう一度見てみましょう。

Best Interest/Financial Samurai以外のアメリカの純資産目標数値は低いようです。

これはおそらく、明白な(そして偏った)結論です。 私の方法では高い数字が出るので、他の目標が低いと思うように偏ってしまうのです。

まず、「4%ルール」のレンズを通してこのデータを分析してみましょう。

Best Interest の目標 ($850K) では、年間約 $34K ($850K/25) の退職所得、つまり毎月 $2800 を得ることができます。 Financial Samuraiの目標は、年間40000ドル、月3300ドルにつながる。 ソーシャルセキュリティーの給付を加えると、平均的なアメリカ人にとっては、とても合理的なお小遣いになるのです。

他の方法では、純資産の中央値は50万ドル、30万ドル、22万ドルで、それぞれ月1660ドル、1000ドル、730ドルとなる。 ソーシャルセキュリティの援助があれば、これらの金額で生活することは確かに可能です。 しかし、それ以上のリスクがあるのです。

2020年のソーシャルセキュリティーの平均給付額は、月々約1500ドルと推定されています。 それを前項の手当に加えてみよう。

あなたは、月々3160ドル、2500ドル、2230ドルのどれで生活するのが快適でしょうか? お住まいの地域、生活費、医療費、リタイア後の目標などにもよりますが、怖い質問ですね。

万が一、計画に狂いが生じたらどうするのか? 80歳で仕事に戻るというのは、魅力的な展望ではありません。 子供たちに手当てを求めることもない。

これらは大げさな結果なのだろうか? 私はそうは思わない。

どう比較する? Apples to Apples?

教師も医者も年齢別の平均純資産目標を同じに設定するのは意味があるのだろうか? 年齢別の純資産目標が大きく異なることが分かっています。

2019年のアメリカ人医師の平均総収入は30万ドル以上でした。 一方、教師の平均給与は6万ドルだった。 もちろん、この範囲に入る人も入らない人も何百万といる。 所得がこれほど違うのに、平均的な純資産目標を比較することに意味があるのでしょうか?

私の意見では、はい、この比較をすることに意味があります。 しかし、それは一つのデータポイントに過ぎず、すべてを網羅するものではありません。

それはちょうど、若い陸上選手が自分のレースタイムを記録保持者と比較するようなものです。 もちろん、彼らは記録保持者よりも遅いでしょう。

そのうえ、私が上に示した比較は、純資産の中央値の計算である。 この計算では、最高値と最低値を考慮し、そのスケールの中央がどこにあるかを知ることができます。 何もないところからスタートして、純資産を築いていく人もいます。 また、世代を超えて大きな富の移転の恩恵を受けている人もいます。 この平均的な純資産分析では、この2つを区別することはできません。

給料は安くても、質素倹約が好きなら、目標を高く設定しましょう! 給料の10進数より1、2進数上の高い純資産を目指せ。

ロースクールを卒業したばかりの人は、おそらく借金の山に囲まれることになるでしょう。 今は低いかもしれんが、長期的な経済的見通しは良好だぞ。

そういう事情を頭に入れながら、今日のチャートを見直してみてください。 年齢、仕事経験、教育レベルなど、すべてが重要な役割を果たすことができる場所です。

場所と生活費

私たちは、インフレと収入が平均純資産プロットにおけるあなたの位置にどのように影響を与えるかを取り上げました。 しかし、生活費がこれらの結果にどのような影響を与えるかについても説明する必要があります。

サンフランシスコやニューヨーク市での生活は、ニューヨーク州ロチェスターでの生活よりコストがかかります。 そして、ロチェスターでの暮らしは、カンザスの田舎での暮らしよりもコストがかかります。 家賃、ガソリン、食料品、これらすべての商品の価格は、国によって異なります。

したがって、平均的な純資産のベンチマークは場所によって変わるはずです。

これらの比較を行うには、クラウドソースサイトのNumbeoを使用します。 たとえば、ここにロチェスターとボストンを比較した結果がありますが、Numbeo は、同様の生活水準を維持するために、ボストンではロチェスターよりも 50 % 多い支出が必要であると示唆しています。

Numbeoはニューヨーク市を基準として、100の指数スコアを与えている。 アメリカ全体の指数スコアは56で、平均的なアメリカ人の生活費はニューヨークの平均的な住民より約44%低いことを示唆しています。

自分の住んでいる都市や地域を調べて、アメリカ合衆国の指数スコア56と比較してみてください。 その差は、平均的な純資産の結果を解釈する別の方法を与えてくれるでしょう。

たとえば、フィラデルフィアの指数は62で、56より10%高い。 フィラデルフィアの住人が今日のデータを老後設計に使う場合、すべてのデータポイントに10%を加えることを検討すべきです。

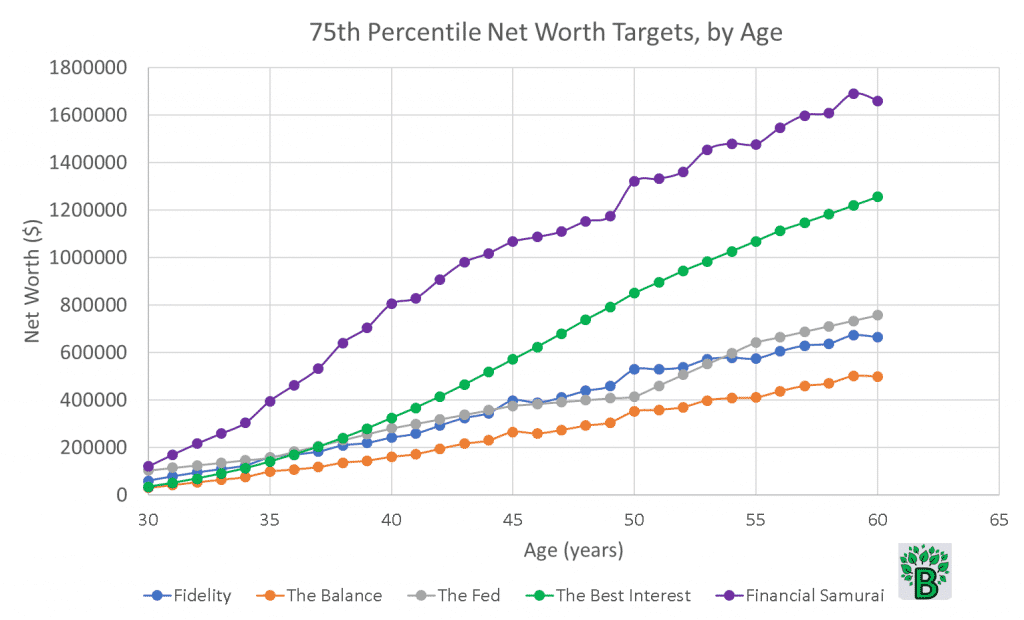

年齢別75パーセンタイル純資産目標

上のプロットは、同じ5人の専門家の意見ですが75パーセンタイルのものを示しています。

75パーセンタイルの純資産目標で興味深い点は、Fidelityの推奨がFedのデータとよく一致していることです。

これは、収入が多い人ほど貯蓄の割合も多く、貯蓄が多い人ほどフィデリティの基準値を満たす可能性が高いことを示唆しています。 フィデリティの主観的な目標値と現実のデータが一致してるんだよ。

これらの人々は、平均総所得が高い。 純資産が多い。 彼らはおそらく退職金制度を利用している。 あるいは、隣の秘密の大富豪かもしれません。

平均純資産のグラフに戻ると、Fedのデータはフィデリティの目標値とバランスの目標値の両方から遅れていることに気づきます。 言い換えれば、平均的な現実の貯蓄は、フィデリティとバランスの平均的な期待に応えていない。

フィデリティとバランスの目標を達成するには、平均以上の収入と貯蓄が必要である。 これは重要なポイントである。

理想ではないが、現実である。

一般に、平均的な目標を得るために平均以上の努力を必要とするシステム(たとえば、退職のために提案された平均的な純資産の閾値を満たすこと)は、悪いシステムです。

良いシステムは、平均的な結果を得るために平均的な努力を必要とするだけである。 しかし、ここでストックデールのパラドックスが重要になる。

25th Percentile Net Worth Targets by Age

さらに悪いことに、以下の25thパーセンタイルチャートをチェックしてみてください。

ここでは、主観的な純資産目標のうち3つがすべて家族になっている。 Fidelityと私のBest Interestのターゲットが非常に接近して並んでおり、Balanceは20-30%低くなっています。

しかし、実際の純資産データを比較するとどうでしょうか。 退職年齢では、現実の人々の純資産は「あるべき」場所の15%から25%に過ぎません。

ファイナンシャル・サムライの目標に到達するのはいいことだが、多くの人は、彼が勧める程度に自分の貯蓄口座を最大限に活用する手段を持っていないのである。

このデータに顔をつけてみよう。 25パーセンタイル、つまりアメリカの4人に1人はこのグラフの上か下に該当するということだ。 ダンバーの数は、平均的な人間が 150 の有意義な関係を快適に維持できることを示唆しており、これは、あなた (そう、あなた) が 25 パーセンタイルのプロット上または下の 40 人と (平均して) 密接に知り合うことを示唆しています。

現実の人々、現実の生活、現実の心配。 60 歳の人にとって、5 万ドルの純資産 (またはそれ以下) で引退することは、おそらく不可能でしょう。 DQYDJで、70歳の純資産額の25パーセンタイルを調べたら、56,000ドルだった。

25 パーセンタイルの純資産は、人生の終わりまでずっと微々たるものです。

「富の格差」

この世帯の純資産格差の原因は何なのでしょうか。 純資産がマイナス、つまり必要以上に低い人たちはどうしているのでしょうか。

出費の増加や賃金の低迷は、指摘しやすい原因です。 金融教育の欠如も痛い。 クレジット・スコアが低く、高い金利を支払っているような、財務の健全性が低い場合もそうだ。 学生ローンの借金やクレジットカードの借金は最悪だ。

最初から遅れている人もいる。 大学卒業後の最初の純資産はマイナスになる可能性が高い。 10年後に目を覚ますと、純資産が増えてないという人も多い。 それが借金のピソピソ感。

裕福な大卒者は、そのニシキヘビと戦う必要がない。 それは彼らのせいではない、そういうものなのだ。 学生ローンの負債がなければ、彼らの平均的な純資産は急速に増加する。

10年働けば、無借金になる可能性が高い。 不動産を持っている可能性が高い。 受動的な収入を得たり、退職金口座に寄付したりしている可能性が高い。 これらの活動に共通することは何でしょうか? どれも純資産を増やしているのです!

確かに、年収は重要です。 家計の純資産は給与の関数である-連邦準備制度理事会に聞いてみてください。

しかし、今日私たちが目にした純資産の格差は、人々のキャリアの初期に始まり、しばしば縮まることはありません。

Why Do Net Worth Targets by Age Matter?

現在の純資産は、儲かるか壊れるかではありませんが、自分の年齢グループと比較してどうなのかを知ることができます。 30歳のミレニアル世代は、自分の経済的な将来について考えるべきです。 60歳の退職者は、現金、株式、債券、投資信託などを意識する必要がある。

個人の純資産は、血圧のようなものです。 健康状態の良い指標となる。

遅れているのであれば、対策を講じる必要がある。 富の移転相続のようなものは通常役立ちますが、おそらくあなたは1つに頼るべきではありません。 その代わり、貯蓄率を上げましょう。 401(k)すなわち税引き前所得を活用することです。

あなたの経済的な未来は、あなたの経済的な現在から成長します。

何が純資産としてカウントされるのか?

少し整理してみましょう。 実際に何が純資産にカウントされるのでしょうか? 答えは主観的なものですが、資産から負債を差し引いたものに帰着します。

一般的に、私は以下のものを純資産に貢献するもの(流動的な純資産貢献者)と考えました。

- 銀行口座

- 退職金口座(401K、IRAなど)

- 投資(株式、債券、REITなど)

- その他の貯金手段(例:. Health Savings Accounts, 529 college savings plans)

- Equity in real estate (e.g. your home value)

- Common debts-mortgage debt, credit card debt, average student loan debt, etc.

- Pension and social security

Note: Fidelityの目標値はリタイアメント口座資金のみに基づいていました。

純資産にカウントされないものは?

- 共通の所有物の価値(例:車、コンピュータ)

- 非流動資産または譲渡不能資産(例:航空会社のマイル)

そしてたぶんとは何ですか。

- Collectibles, jewelry, art how liquid are they?

- 企業の所有権-これもまた、どれくらい流動性があるか? 株を売ることができれば、それは良いことです。

- 未払いの年次休暇やPTO(将来現金に換えられる場合を除く)。

- 将来の相続。何が相続されるかわかっているのであれば、カウントしてもよいかもしれません。 死んだ後しか叶わないなら純資産にカウントするのか?

今日の値は一人分の勘定です。 アメリカの平均的な家庭の純資産は、今日紹介した値の~倍程度と思われます。 つまり、平均的な家庭の純資産=平均的な個人の純資産の2倍。

年金や社会保障の価値を計算する方法

これにはちょっとした計算が必要です。 まず、4つの重要な数字を思い浮かべてもらいます。 それから、2つの重要な方程式をお見せします。 そして、一緒に例題を解いていきましょう。

4つの重要な数字とは:

- あなたがリタイアすると推定される年数。 60歳でリタイアする場合、ここで使う安全な数字は25(平均以上の85歳まで生きると仮定)

- リタイアするまでの年数です。 私は現在30歳です。 60歳でリタイアするのであれば、ここで使う数字は30です。

- 年金制度や社会保障制度の収益率です。 年金制度のヒストリカルデータとSSのヒストリカルデータの良いソースはこちらです。 安全を期すなら、年金は6%以下、社会保障は5%以下を目安にしてください。

- 退職後の年間想定支給額。 ソーシャル・セキュリティーの場合は、こちらの計算機が便利です。 年金の場合は、それぞれの基金が独自のルールを持っていると思われます。 例:一般的な年金支給額は、労働者の最後の3年間の平均給与の50%に相当する場合があります。

退職時の年金/社会保障価値と割引後の現在価値の方程式

重要な2つの方程式は次のとおりです。

退職時の資金価値 = P * /R

・・・この退職時の資金価値をFVと呼ぶことにしましょう。 次に、FVを逆割りして、今日の現在価値、つまりPVを求めます。

Present Value = FV/

例: 年金基金の現在価値を計算する

Wallace は35歳の教師です。 彼は60歳で定年を迎えるようです。 そして、彼は82歳まで生きると保守的に見積もるつもりです。

ここで、N = 82 – 60 = 22、M = 60 – 35 = 25であることがわかります。

再び保守的になり、ウォレスはR = 7%をファンドの収益率として使うことにします。

そして最後に、ウォレスは自分の年金が最終年の給与の55%を支払うことを知っています。 彼は現在55,000ドルで、今後25年間はそれぞれ2%の昇給があると仮定している。 したがって、彼の最終年の給料は約90,000ドルになる。 そして、$90,000の55%は年間$49,500 = P.

N, M, R, Pがわかったので、これを式に代入してみよう。 私はMicrosoft Excelを使って、値を記録し、(必要なら)簡単に変更して最終的な値を調整するのが好きです。

Future Value = FV = P * /R = $49500 * /7%

FV = $547,531

Present Value = PV = FV/ = $547,531/

PV = $100,882

従ってウォレスが現在の純資産計算に年金価値を含めたかったら $100,882 とするわけです。

今日の引退

この記事で95%になりましたね。 今日の平均的な純資産の比較は、あなたの喜びを奪うものではなく、米国における年齢別の純資産目標の広い勾配に目を開かせたと思います。

年齢別の純資産目標は、外発的な競争ではありません。

年齢別の純資産目標は、外発的な競争ではありません。それは本質的なもので、今日、明日、そして残りの人生を充実させるために、愛する家族や自分を準備することができるでしょうか。 少なくとも、私はそう考えています。

純資産パーセンタイルのデータを見ることは、単に、自分が軌道に乗っているか、進歩しているか、行動を変える必要があるかどうかを測るのに役立ちます。 この国の多くの人々が、本質的な競争において自分自身と闘っていることを、理想的には若いうちに自覚することが重要なのです。 今日の記事が、そのような葛藤を避けるための一助となれば幸いです。

この記事を読んで、もっと読みたいと思われた方は、私のアーカイブをご覧になるか、購読して今後の記事をメールで受信されることをお勧めします。

この記事は、他の記事と同様に、あなたのような読者に支えられています。

タグ DQYDY, フィデリティ, ファイナンシャル・サムライ, 純資産, バランス, 連邦政府