あなたが自営業の契約労働者や個人事業主である場合、あなたは考慮に値する退職口座について聞いたことがないかもしれません:Simplified Employee Pension IRAまたは略してSEP-IRAです。 SEP-IRAの主な利点は、年間最大拠出額が53,000ドルと、従来のIRAの5,500ドル(50歳以上の場合は6,500ドル)を大きく上回ることです。

SEP-IRAとは? SEP-IRAへの拠出は、個人、通常は唯一の従業員の利益のために、アカウントに小企業によって行われます。 SEP-IRAの口座は、個人事業主、パートナーシップ、LLC、S-コーポレーションとC-コーポレーションに至るまでの小企業に利用できます。

従来のIRAまたは401(k)のように、SEP-IRAへの寄付は、それらが行われた年に課税されません。 その代わりに、税金は引き出しが行われるまで繰り延べられ、資金は長期間にわたって税金を控除された状態で複利運用される。

SEP-IRAの主な利点は、年間の最大拠出限度額が高いことだ。 つまり、約22,000ドル(IRAの上限は5,500ドル/25%)以上の収入があれば、従来のIRAよりもSEP IRAに多く寄付することができます。

この高い上限により、リタイアメントのためにある年にどれだけ貯金できるか、より柔軟になります。 言い換えれば、好調な年にはより多く拠出し、従事する仕事が少ない年や報酬が低い年にはより少なく拠出することができるのです。

唯一の欠点は、従来のIRAを設立するよりも少し多くのペーパーワークがあることと、年間の控除限度額を決定するためにいくつかのIRSのワークシートを解読して計算する必要があることである。

高い最大拠出額のメリット

次の2年間で10万ドル、3年目には30万ドルという途方もない収入を得た例を見てみましょう。 最初の2年間は、あまり貯蓄する余裕がないので、従来のIRAに入れるのと同じようなもの(5,500ドル)を拠出することができます。 しかし、大儲けした年には、ライフスタイルに影響を与えることなく、最大額の$53,000を拠出することができます。

柔軟性に加えて、常に良い年に安定した拠出を行えば、従来のIRAよりもはるかに大きな貯蓄を得ることができることを考慮してください。 SEP IRAの口座に年間最大53,000ドルを20年間拠出した場合、1,060,000ドルになります。 その半分の$26,500を毎年拠出すると、合計$530,000になります。

さて、20年間のIRAへの拠出(簡単のために5,500ドルとしておきますが、実際にはもっと増えるでしょう)と、SEP IRAの同じ年数での拠出を比較した仮想的な例を挙げてみます。 後者の場合、何年かははるかに大きな $25,000 を拠出すると仮定します。どちらのシナリオも、年率 7%の収益率を想定しています。 この点については、人それぞれでしょう。

許容される年間拠出額と控除額の計算に注意

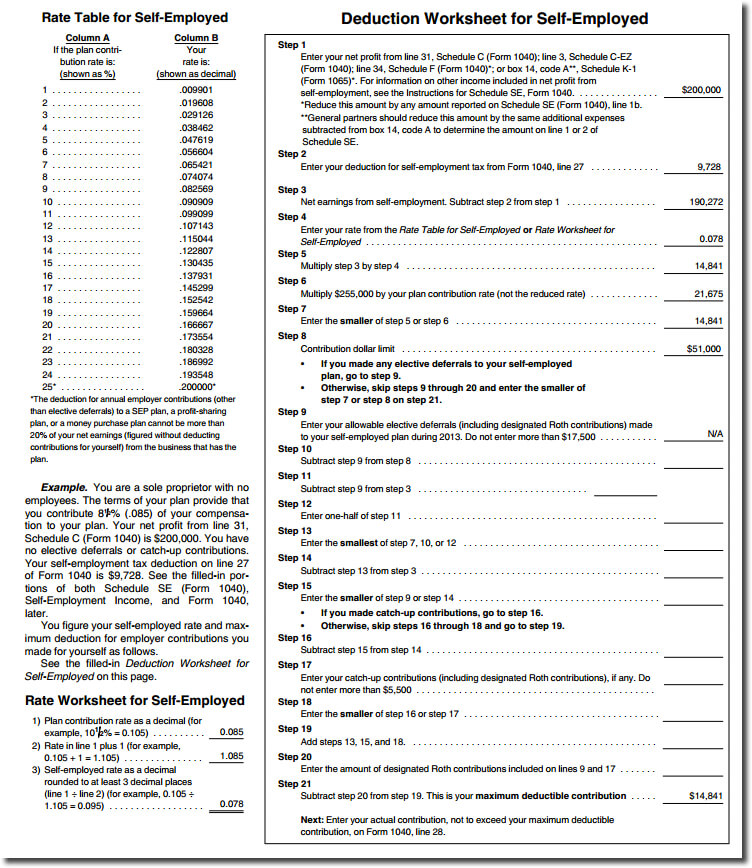

SEP IRAで複雑に見えるのは、自営業者または個人事業主としての最大控除額を計算することです。 実際、出版物560の3ページ(22-24ページ)は、控除ワークシートとその他の補助的な計算を行う必要があることに特化されています。 簡単に言えば、SEPプランへの年間拠出額は、事業からの純収益の20%を超えることはできません(冒頭の拠出限度額の説明で使用した、総報酬から自営業税を引いた25%とは別物です)。

SEPの設立は簡単

SEPの設立は従来のIRAの設立より少し難しい程度です。 そのため、このフォームをIRSに提出する必要はなく、自分用に1部保管し、受託者である投資会社に1部提出するだけです。 IRSへの年次報告義務はなく、受託会社が必要な帳簿と記録を管理します。 SEPと他の適格退職年金制度の両方を維持することができます。 ただし、他のプランもSEPでない限り、フォーム5305-SEPは使用できず、プロトタイプSEPか個人設計SEP(これについては、必ず税務専門家に相談してください)を採用しなければなりません。

洗練された方で、中小企業のためにSEP IRAを設立したい方は、確かにそうすることができますが、より複雑でこの記事の範囲を超えています(詳細については、ページ下部の追加情報へのリンクを参照してください)。

IRSのガイダンスによると、フォーム5305-SEPを使用してプランを実行しない場合、SEPを採用するにあたり、資格を持つ税理士または弁護士から専門的なアドバイスを受ける必要があるとのことです。 設定した後は何もする必要がありません。 401(k)のような申告義務もなく、他のリタイヤメントプランに比べ記録保存の規制も少ないです。 SEP IRAの場合、基本的にはフォーム5305-SEPの原本をファイルに保存しておくだけでよい(あるいは、金融専門家の指導に従って作成したプランの詳細が記載されたもの)。

SEP-IRAの資金をロックすることを心配する人もいるかもしれないが、伝統的なIRAと同じように、一定の理由があればペナルティなしに引き出すことができる。 このような場合、「SEP-IRA」は、自営業者や個人事業主が退職に向けて貯蓄するための理想的な方法であり、従来のIRAよりも高い最大拠出限度額を持つため、良い年には、他の制限よりも多く貯蓄することができるのです。

あなたが自営業者である場合、あなたの特定の状況に最適なアカウントの種類を決定するだけでなく、あなたのビジネスの他の税関連の側面で非常に貴重であることができる知識のある会計士のアドバイスやサービスを求めることを強くお勧めします。

その他のリソースと情報。

IRS Announces 2015 Pension Plan Limitations; Taxpayers May Contribute up to their 401(k) plan in 2015

SEP Plan FAQs – Established a SEP

SEP Plan Fix-It Guide – SEP Plan Overview

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publication 560 (2013, 2014 edition is likely to publish in Feb. 2015年)。

ディスクロージャー

記事中の情報は一般的な情報提供を目的としており、投資アドバイスとして解釈されるべきものではありません。 この記事は税務アドバイスとして意図されたものではなく、Wealthfrontは、ここに記載された結果が特定の税務結果をもたらすことをいかなる方法でも表明するものではありません。 投資家の皆様は、ご自身の特定の状況に基づく税務上の影響について、個人的な税務アドバイザーにご相談されることをお勧めします。 当社は、いかなる取引についても、投資家の税務上の影響について責任を負うものではありません。 財務アドバイザリーサービスは、ウェルスフロントの顧客となった投資家に対してのみ提供されます。 過去の実績は将来の結果を保証するものではありません

。