Dacă sunteți un lucrător independent cu contract de muncă sau un întreprinzător individual, există un cont de pensie de care poate nu ați auzit despre care merită să luați în considerare: Simplified Employee Pension IRA sau, pe scurt, SEP-IRA. Avantajul cheie al SEP-IRA este limita maximă anuală ridicată a contribuției, care, la 53.000 de dolari, este mult mai mare decât plafonul de 5.500 de dolari asociat unui IRA tradițional (6.500 de dolari dacă aveți peste 50 de ani).

Ce este un SEP-IRA?

SPE-IRA a fost creat în 1978 pentru a oferi un plan de pensionare avantajos din punct de vedere fiscal pentru întreprinderile mici. Contribuțiile la SEP-IRA sunt făcute de o mică întreprindere într-un cont în beneficiul unei persoane fizice, de obicei singurul angajat. Conturile SEP-IRA sunt disponibile pentru întreprinderile mici, de la întreprinderi individuale, parteneriate, SRL-uri, societăți S și societăți C.

La fel ca un IRA tradițional sau 401(k), contribuțiile la un SEP-IRA nu sunt impozitate în anul în care sunt efectuate. În schimb, impozitele sunt amânate până la efectuarea retragerilor, ceea ce permite ca banii să se compună cu impozit amânat pentru perioade lungi de timp.

Avantajul cheie al SEP-IRA este limita maximă anuală ridicată a contribuției

Dacă sunteți lucrător pe cont propriu și vă calificați pentru un SEP-IRA, atunci puteți contribui cu cel mai mic dintre 53.000 de dolari sau 25% din remunerația dvs. totală minus impozitul pe activități independente. Aceasta înseamnă că puteți contribui mai mult la un SEP IRA decât la un IRA tradițional, atâta timp cât câștigați mai mult de aproximativ 22.000 $ (limita IRA de 5.500 $/25%).

Acest plafon mai mare vă oferă mai multă flexibilitate în ceea ce privește suma pe care o puteți economisi într-un anumit an pentru pensie. Cu alte cuvinte, puteți contribui mai mult la contul dvs. în anii buni și mai puțin în anii în care angajamentele dvs. sunt mai puține sau mai slab remunerate. De fapt, nu trebuie să contribuiți în fiecare an, iar contribuțiile dvs. sunt, de asemenea, deductibile.

Singurele dezavantaje sunt că este nevoie de ceva mai multă birocrație decât înființarea unui IRA tradițional, iar determinarea limitelor dvs. anuale de deducere include descifrarea și calcularea din câteva foi de calcul ale IRS.

Beneficiile unei contribuții maxime mai mari

Să ne uităm la un exemplu în care în următorii doi ani câștigați 100.000 de dolari, iar în al treilea an câștigați o sumă extraordinară de 300.000 de dolari. În primii doi ani, când nu vă puteți permite să economisiți prea mult, ați putea contribui cu ceva similar cu ceea ce ați pune într-o IRA tradițională (5.500 de dolari). Dar, în anul în care faceți furori, ați putea pune deoparte contribuția maximă de 53.000 de dolari fără a vă afecta stilul de viață. În general, ați fi contribuit mai mult la SEP IRA (64.000 de dolari) decât contribuția maximă deductibilă fiscal permisă într-o IRA tradițională în acea perioadă de timp (16.500 de dolari).

În plus față de flexibilitate, luați în considerare faptul că, dacă aveți în mod constant ani buni și faceți contribuții constante, puteți ajunge la economii mult mai mari decât într-o IRA tradițională.

Să începem cu un exemplu foarte simplu, fără a lua în considerare beneficiul pozitiv suplimentar al capitalizării. Dacă ați contribui cu suma maximă de 53.000 de dolari pe an timp de 20 de ani într-un cont SEP IRA, ați avea 1.060.000 de dolari. Contribuind jumătate din această sumă anual (26.500 $) rezultă un total de 530.000 $. În timp ce contribuția maximă de 5.500 de dolari la un IRA tradițional în aceeași perioadă va avea ca rezultat un total de 110.000 de dolari.

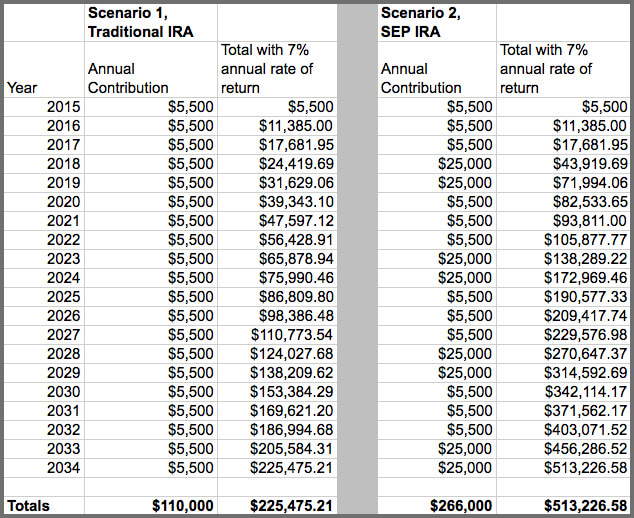

Acum, să ilustrăm un set ipotetic de exemple în care ne uităm la 20 de ani de contribuții IRA (pentru simplitate, vom lăsa acest lucru la 5.500 de dolari, deși în realitate ar exista în realitate creșteri) în comparație cu același număr de ani pentru un SEP IRA. În acest din urmă caz, vom presupune că în unii ani vom contribui cu mult mai mult, 25.000 de dolari; ambele scenarii presupun o rată anuală de rentabilitate de 7%.

Este clar că antreprenorul nostru independent a făcut o treabă mai bună în ceea ce privește economisirea pentru pensie folosind SEP IRA. Desigur, a fost nevoie de mai mulți ani în care a muncit foarte mult și a avut alți factori în favoarea sa care i-au permis să pună mai mult deoparte – kilometrajul fiecăruia variază în această privință.

Atenție la calcularea contribuției și deducerii anuale permise

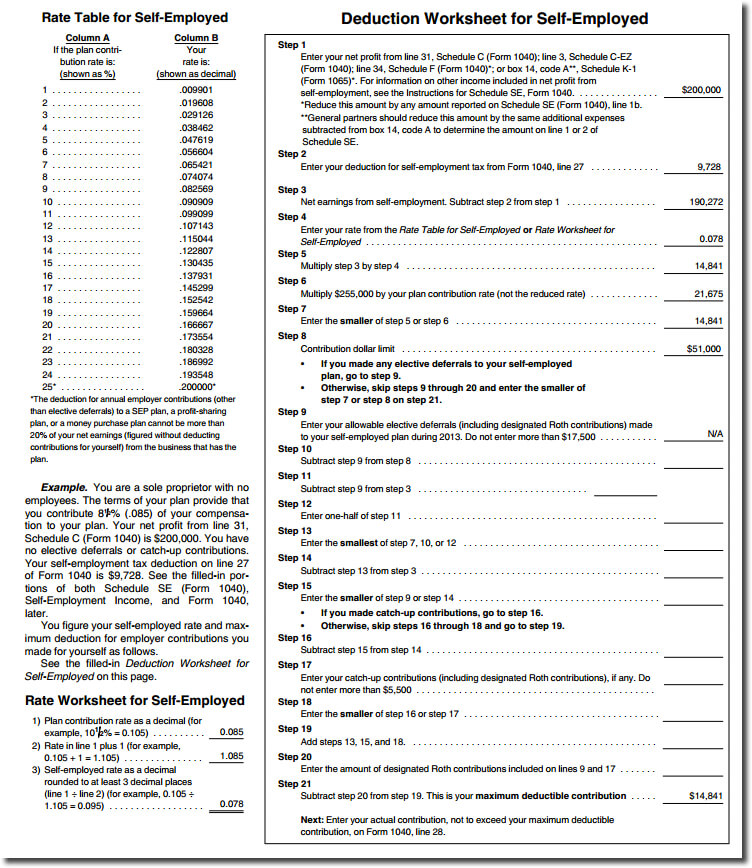

Unul aspect în care lucrurile pot părea complicate cu un SEP IRA este calcularea deducerii maxime în calitate de lucrător independent sau proprietar unic. De fapt, trei pagini din Publicația 560 (paginile 22 – 24) sunt dedicate foii de calcul a deducerii și celorlalte calcule justificative pe care trebuie să le faceți. Pe scurt, deducerea pentru contribuțiile dvs. anuale la un plan SEP nu poate fi mai mare de 20% din câștigurile dvs. nete obținute din afacerea dvs. (distinct și separat de procentul de 25% din remunerația dvs. totală minus impozitul pe activități independente utilizat în descrierea limitelor de contribuție de la începutul postării). În cazul unei persoane cu profituri nete de 200.000 de dolari și un impozit pe activități independente de 9.728 de dolari, contribuția maximă deductibilă este de 14.841 de dolari (faceți clic pe exemplul de fișă de lucru de mai jos pentru a vedea, în detaliu, cum a fost calculat acest lucru).

Înființarea unui SEP este ușoară

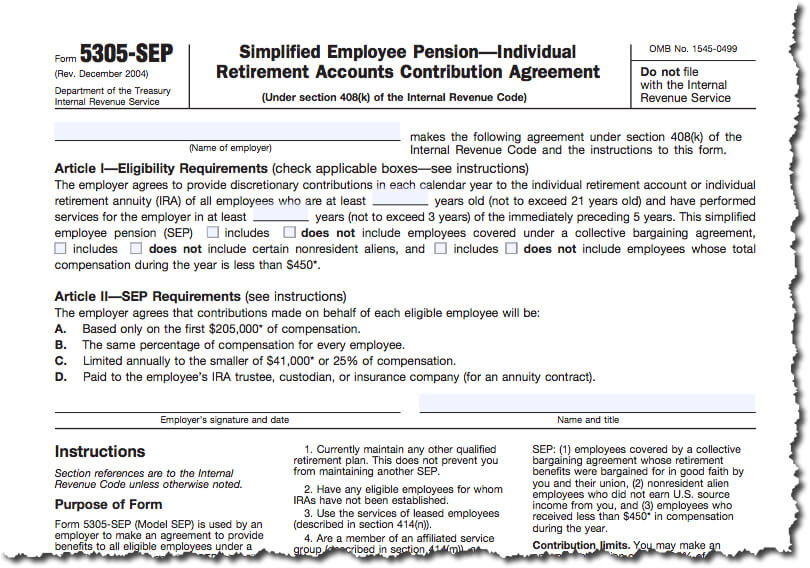

Înființarea unui SEP IRA este doar puțin mai dificilă decât deschiderea unui IRA tradițional. Tot ce trebuie să faceți este să completați un formular 5305-SEP (a se vedea exemplul inserat mai jos dacă sunteți curios cum arată), să păstrați o copie pentru dvs. și să furnizați o copie firmei de investiții care va acționa în calitate de administrator fiduciar (nu trimiteți formularul la IRS). Nu există cerințe de depunere anuală la IRS, iar firma fiduciarului păstrează registrele și evidențele necesare. Puteți menține atât un SEP, cât și un alt plan de pensii calificat. Cu toate acestea, cu excepția cazului în care celălalt plan este, de asemenea, un SEP, nu puteți utiliza Formularul 5305-SEP; trebuie să adoptați fie un SEP prototip, fie un SEP proiectat individual (pentru care ar trebui să consultați neapărat un profesionist în domeniul fiscal).

Pentru cei care sunt sofisticați și doresc să înființeze un SEP IRA pentru o mică afacere, cu siguranță puteți face acest lucru, dar este mai complicat și depășește scopul acestui articol (pentru mai mult ajutor, consultați linkurile către informații suplimentare din partea de jos a paginii).

Selectarea instituției fiduciare (firma de brokeraj care acționează ca custode pentru contul dvs.) este alegerea majoră pe care o veți face atunci când înființați un plan SEP-IRA. Pe lângă faptul că va înființa un cont pentru dumneavoastră, instituția fiduciar va deține activele planului dumneavoastră de pensii și va primi contribuțiile dumneavoastră pe măsură ce le faceți. Wealthfront este singurul serviciu de investiții automatizat care oferă conturi SEP-IRA, iar deschiderea unui cont este la fel de simplă ca și adăugarea unui IRA tradițional.

Conform propriilor îndrumări ale IRS, dacă nu folosiți formularul 5305-SEP pentru a vă implementa planul, ar trebui să solicitați consultanță profesională din partea unui contabil fiscal calificat sau a unui avocat pentru a adopta un SEP.

Charg administrativ redus

Un SEP IRA este la fel de ușor de administrat ca un IRA tradițional. După ce o înființați, nu mai trebuie să faceți nimic. Nu există cerințe de depunere, ca în cazul unui 401(k), și mai puține reglementări privind păstrarea înregistrărilor decât în cazul altor planuri de pensii. Practic, tot ceea ce trebuie să faceți pentru un SEP IRA este să păstrați formularul original 5305-SEP în dosarele dumneavoastră (sau planul pe care l-ați urmat folosind îndrumările unui profesionist financiar care prezintă detaliile planului dumneavoastră). În afară de asta, vă bazați pe înregistrările păstrate de instituția fiduciară care vă deține contul.

Câțiva dintre dvs. ar putea fi îngrijorați de blocarea banilor într-un SEP IRA, dar, la fel ca un IRA tradițional, aceștia pot fi retrași fără penalități din anumite motive. Printre acestea se pot număra costurile calificate pentru învățământul superior, cumpărarea unei case pentru prima dată (până la 10.000 de dolari) sau cheltuieli medicale neașteptate care sunt mai mari de 10% din venitul dumneavoastră brut ajustat.

Să profitați de statutul dumneavoastră de mic întreprinzător

Un SEP-IRA este o modalitate ideală pentru o persoană care lucrează pe cont propriu sau un practician unic de a economisi pentru pensie și, cu limita maximă de contribuție mai mare a acestui cont față de un IRA tradițional, puteți economisi mai mult în anii buni decât ați fi altfel limitat.

Dacă lucrați pe cont propriu, vă încurajăm cu tărie să solicitați sfatul și serviciile unui contabil avizat, care se poate dovedi neprețuit, atât pentru a determina cel mai bun tip de cont pentru situația dvs. specifică, cât și pentru alte aspecte fiscale legate de afacerea dvs.

Resurse și informații suplimentare:

IRS Announces 2015 Pension Plan Limitations; Contribuabilii pot contribui cu până la 18.000 de dolari la planurile lor 401(k) în 2015

Frecvențe frecvente privind planurile SEP – Stabilirea unui SEP

Ghidul Fix-It al planurilor SEP – Prezentare generală a planurilor SEP

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publicația 560 (2013, ediția din 2014 va fi publicată probabil în februarie. 2015).

Dezvăluiri

Informațiile conținute în articol sunt furnizate în scopuri informative generale și nu trebuie interpretate ca fiind sfaturi de investiții. Acest articol nu este conceput ca un sfat fiscal, iar Wealthfront nu declară în niciun fel că rezultatele descrise în acest articol vor avea o anumită consecință fiscală. Investitorii potențiali ar trebui să se consulte cu consilierii fiscali personali în ceea ce privește consecințele fiscale în funcție de circumstanțele lor particulare. Wealthfront nu își asumă nicio responsabilitate pentru consecințele fiscale ale oricărei tranzacții pentru orice investitor. Serviciile de consultanță financiară sunt oferite doar investitorilor care devin clienți Wealthfront. Performanțele trecute nu reprezintă o garanție a rezultatelor viitoare.

.