Ce este durata medie de viață a cumpărătorului de locuințe în SUA?

Cunoaștem cu toții oameni care au locuit în casele lor timp de 40 sau 50 de ani sau chiar mai mult. Și-au crescut copiii acolo și plănuiesc să se retragă la pensie în aceeași casă. Dar aceasta nu este durata medie a locuirii.

Este excepția de la regulă în ceea ce privește durata reală a șederii oamenilor în casele lor, conform multor studii și tendințe realizate asupra cumpărătorilor de case din America.

Verifică noua ta rată (25 martie 2021)

Ce influențează vechimea în locuință?

Atât de multe lucruri pot afecta cât timp stau oamenii în casele pe care le cumpără.

Ar putea fi nevoiți să se mute din cauza unui loc de muncă sau a unui părinte bătrân bolnav la câteva state distanță. S-ar putea să aibă nevoie de o casă mai mare sau mai mică, în funcție de mărimea familiei lor sau de nevoile lor. Sau s-ar putea să își dorească un stil complet diferit sau să vrea să se mute la oraș sau să se mute la țară.

Toată lumea are dorințe și dorințe. Iar forțele exterioare, cum ar fi criza imobiliară, îi determină, de asemenea, pe oameni să rămână mai mult sau mai puțin timp decât și-ar fi dorit.

Este mai mult decât era înainte

În 2016, durata de locuire a proprietarilor de locuințe a crescut la zece ani. Cu unul mai mult decât în anul precedent, potrivit National Association of Realtors 2016 Profile of Homebuyers and Sellers.

Raportul NAR arată că oamenii stăteau în casele lor doar șase până la șapte ani înainte de începerea recesiunii imobiliare. După 2008, acest lucru a crescut la nouă ani.

Mulți au rămas în casele lor pentru că soldurile ipotecare depășeau valoarea proprietății. Chiar înainte de 2007, durata medie de ședere într-o locuință era de numai șase ani.

Dar toată lumea este diferită

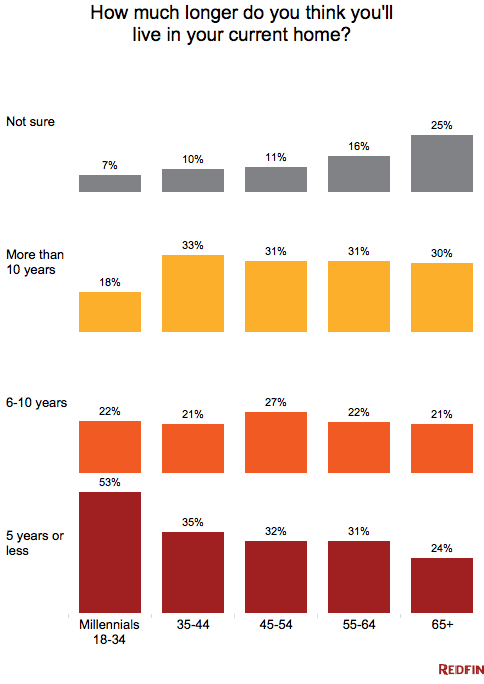

În timp ce cumpărătorii, în general, rămân mai mult timp în casele lor, nu toată lumea stă pe loc timp de zece ani. Cumpărătorii mai tineri și debutanții se mută mai repede. Cu toate acestea, milenialii sunt mai predispuși să își păstreze casele și să le închirieze decât tinerii proprietari de case din trecut. potrivit cercetătorilor de la Redfin.

Dacă pensionarea, începerea unei familii sau o mutare legată de locul de muncă se află în viitorul apropiat, nu contează cu adevărat ceea ce fac ceilalți. Ar trebui să vă planificați propriile nevoi ipotecare în funcție de propriul plan pe cinci-șapte ani.

Timpul de vânzare?

Cei care au rezistat la casele lor în timpul crizei și în ultimii nouă ani au acumulat probabil suficient capital pentru a-și vinde casele cu profit. Răbdarea lor după ce au amânat vânzarea le-ar putea aduce recompense mari.

Cu toate acestea, deoarece ratele dobânzilor și prețurile caselor sunt în creștere, este posibil să aibă mai puține opțiuni de case de cumpărat.

Studiul NAR 2016 a arătat că motivele pentru care cei mai mulți vânzători au vrut să vândă casele în 2016 includ: nevoia de mai mult spațiu (18 la sută); dorința de a se muta mai aproape de prieteni și familie (15 la sută); și relocarea locului de muncă (14 la sută). Vânzătorul tipic de locuințe avea 54 de ani, cu un venit mediu al gospodăriei de 100.700 de dolari.

Verificați noua dumneavoastră rată (25 martie 2021)

Migrație în scădere, renovare în creștere

În ciuda faptului că americanii au un nivel de educație mai ridicat și mai multe progrese tehnologice, migrația a scăzut din 1990. Statisticile privind migrația au scăzut pentru toate grupurile, indiferent de sex, educație, rasă, venit, stare civilă, statutul de angajare sau zona metropolitană, potrivit unei cercetări a Institutului Urban.

În loc să se mute, proprietarii de locuințe contractează mai multe împrumuturi pentru îmbunătățirea locuințelor, deoarece rămân mult timp în casele lor și trebuie să le întrețină mai mult timp.

Cercetarea arată, de asemenea, că mutările interstatale au scăzut la 1,5 la sută între 2010 și 2015, de la aproape trei la sută în anii 1980.

Ratele cresc, vânzările scad

Creșterea ratelor dobânzii pentru majoritatea programelor ipotecare i-ar putea împiedica pe cei cu rate scăzute să se mute. Acest lucru ar menține stocul scăzut, împingând prețurile mai sus. Cei blocați într-o rată a dobânzii de trei-patru procente, scăzută din punct de vedere istoric, ar putea întâmpina dificultăți în a trece la o casă mai scumpă și la o rată mai mare.

Un sondaj Pulsenomics, realizat în rândul a peste 100 de experți în domeniul imobiliar și economiști, a constatat că aceștia se așteaptă ca ratele dobânzilor să atingă 4,5 %.75 la sută în acest an pentru creditele imobiliare cu rată fixă pe 30 de ani.

Întrebați despre cel mai mare impact asupra locuințelor din SUA anul trecut, 56 la sută au răspuns cu „blocarea ratei ipotecare.”

O mică perspectivă

Cumpărătorii de locuințe nu ar trebui să se alarmeze, totuși. Pentru o locuință cu preț mediu în SUA, 312.900 de dolari, finanțată cu un avans de 20 la sută, creșterea recentă a ratei de la 4,0 la 4,25 la sută a adăugat doar 36 de dolari pe lună la plata ipotecii sale.

Și cei care se așteaptă să își păstreze locuințele șase sau mai puțini ani ar putea să își reducă ratele ipotecare până în intervalul de trei procente încă o dată, alegând un ARM 5/1 în locul unei ipoteci fixe.

Care sunt ratele ipotecare de astăzi?

Ratele ipotecare actuale au crescut recent, astfel încât debitorii vor trebui să decidă dacă vor să plătească rate ipotecare mai mari atunci când vând casele vechi și cumpără altele noi. Cu toate acestea, dacă vă gândiți la o mutare, nu luați o decizie fără să verificați mai întâi cifrele.

Verificați noua dumneavoastră rată (25 martie 2021)