Om du är egenföretagare eller ensamföretagare finns det ett pensionskonto som du kanske inte har hört talas om och som är värt att överväga: Simplified Employee Pension IRA eller kort och gott SEP-IRA. Den viktigaste fördelen med SEP-IRA är den höga årliga maximala bidragsgränsen, som med 53 000 dollar är mycket högre än det tak på 5 500 dollar som är förknippat med en traditionell IRA (6 500 dollar om du är över 50 år).

Vad är en SEP-IRA?

SEP-IRA skapades 1978 för att tillhandahålla en skattemässigt fördelaktig pensionsplan för småföretag. Bidrag till SEP-IRA görs av ett litet företag till ett konto till förmån för en enskild person, vanligtvis den enda anställda. SEP-IRA-konton är tillgängliga för småföretag från enmansföretag, partnerskap, LLC, S-företag och C-företag.

Likt en traditionell IRA eller 401(k) beskattas inte bidrag till en SEP-IRA det år de görs. Istället skjuts skatterna upp tills uttag görs, vilket gör att pengarna kan sammansättas skatteuppskjutet under långa perioder.

Den viktigaste fördelen med SEP-IRA är den höga årliga maximala bidragsgränsen

Om du är egenföretagare och kvalificerar dig för en SEP-IRA kan du bidra med det lägsta av 53 000 dollar eller 25 % av din totala ersättning minus egenföretagarskatten. Det innebär att du kan bidra med mer till en SEP-IRA än en traditionell IRA så länge du tjänar mer än cirka 22 000 dollar (IRA-gräns på 5 500 dollar/25 %).

Detta högre tak ger dig mer flexibilitet när det gäller hur mycket du kan spara under ett visst år inför pensionen. Med andra ord kan du bidra mer till ditt konto under goda år och mindre under år då dina uppdrag är färre eller sämre kompenserade. Du behöver faktiskt inte bidra varje år och dina bidrag är också avdragsgilla.

De enda nackdelarna är att det är lite mer pappersarbete inblandat än att inrätta en traditionell IRA och att fastställa dina årliga avdragsgränser innefattar att dechiffrera och beräkna från ett par arbetsblad från IRS.

Fördelarna med ett högre maximalt bidrag

Låt oss titta på ett exempel där du under de kommande två åren tjänar 100 000 dollar och under ditt tredje år tjänar du extraordinärt 300 000 dollar. Under de två första åren när du inte har råd att spara mycket kan du bidra med något som liknar det du skulle sätta in i en traditionell IRA (5 500 dollar). Men under ditt stora år kan du spara det maximala bidraget på 53 000 dollar utan att det påverkar din livsstil. Totalt sett skulle du ha bidragit mer till din SEP IRA (64 000 dollar) än det högsta tillåtna skatteavdragsgilla bidraget i en traditionell IRA under den tidsperioden (16 500 dollar).

Förutom flexibiliteten bör du tänka på att om du konsekvent har bra år och gör stabila bidrag kan du hamna på ett mycket större sparande än i en traditionell IRA.

Låt oss börja med ett mycket enkelt exempel utan att ta hänsyn till den ytterligare positiva fördelen med sammansättning. Om du bidrog med maximala 53 000 dollar per år i 20 år till ett SEP IRA-konto skulle du ha 1 060 000 dollar. Om du bidrar med hälften av det beloppet årligen (26 500 dollar) får du totalt 530 000 dollar. Medan ett bidrag på maximalt 5 500 dollar till en traditionell IRA under samma period resulterar i totalt 110 000 dollar.

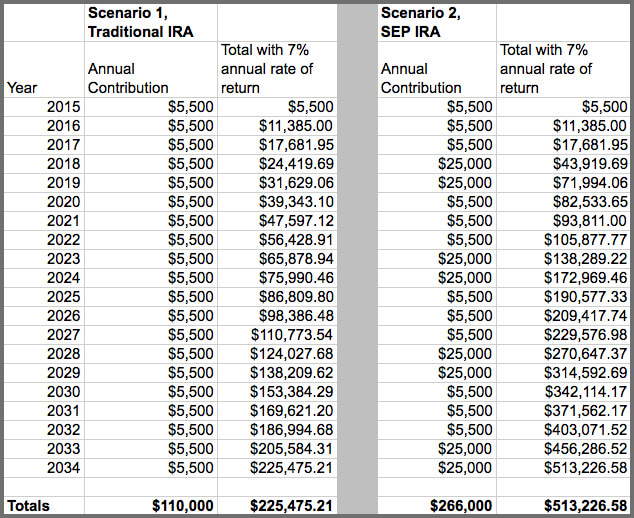

Nu ska vi illustrera en hypotetisk uppsättning exempel där vi tittar på 20 års IRA-bidrag (för enkelhetens skull lämnar vi detta på 5 500 dollar även om det i verkligheten skulle finnas ökningar) jämfört med samma antal år för en SEP IRA. I det senare fallet antar vi att vi under vissa år bidrar med betydligt större 25 000 dollar; båda scenarierna förutsätter en årlig avkastning på 7 %.

Det är uppenbart att vår oberoende entreprenör har gjort ett bättre jobb med att spara till pensionen med hjälp av SEP IRA. Naturligtvis krävdes det flera år där hon arbetade mycket hårt och hade andra faktorer till sin fördel som gjorde att hon kunde lägga mer åt sidan – allas milstolpe varierar i detta avseende.

Var försiktig med att beräkna ditt tillåtna årliga bidrag och avdrag

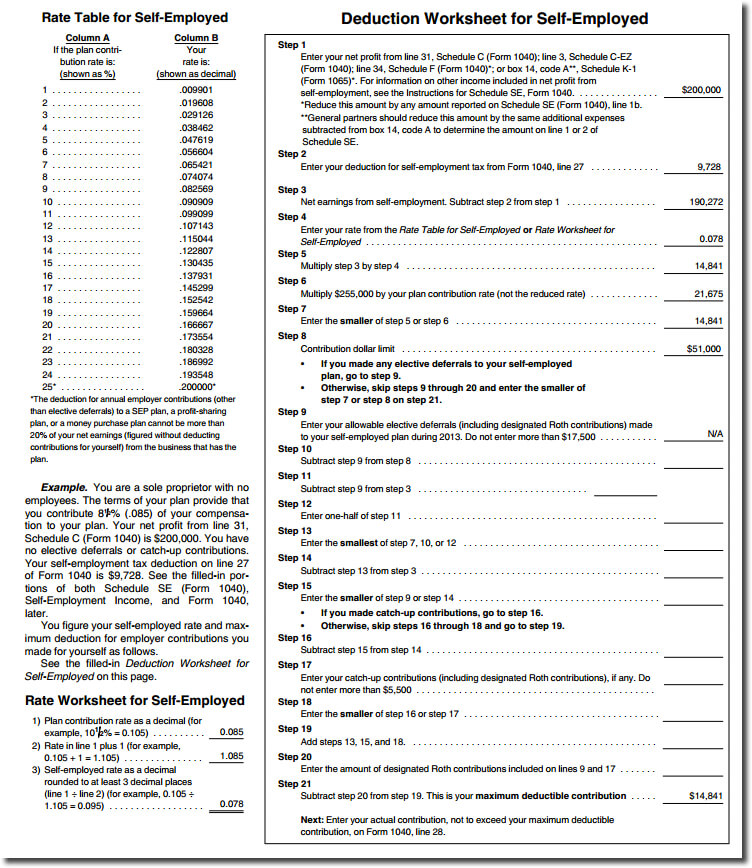

Den aspekt där saker och ting kan verka komplicerade med en SEP IRA är att beräkna ditt maximala avdrag som egenföretagare eller ensamföretagare. Faktum är att tre sidor i publikation 560 (sidorna 22-24) ägnas åt arbetsbladet för avdrag och andra stödberäkningar som du måste göra. I korthet kan avdraget för dina årliga bidrag till en SEP-plan inte vara mer än 20 % av dina nettointäkter från ditt företag (distinkt och skilt från de 25 % av din totala ersättning minus egenföretagarskatten som används för att beskriva bidragsgränserna i början av inlägget). I fallet med en person med en nettovinst på 200 000 dollar och en egenanställningsskatt på 9 728 dollar är det maximala avdragsgilla bidraget 14 841 dollar (klicka på exempelarbetsbladet nedan för att i detalj se hur detta beräknades).

Inrättandet av en SEP är enkelt

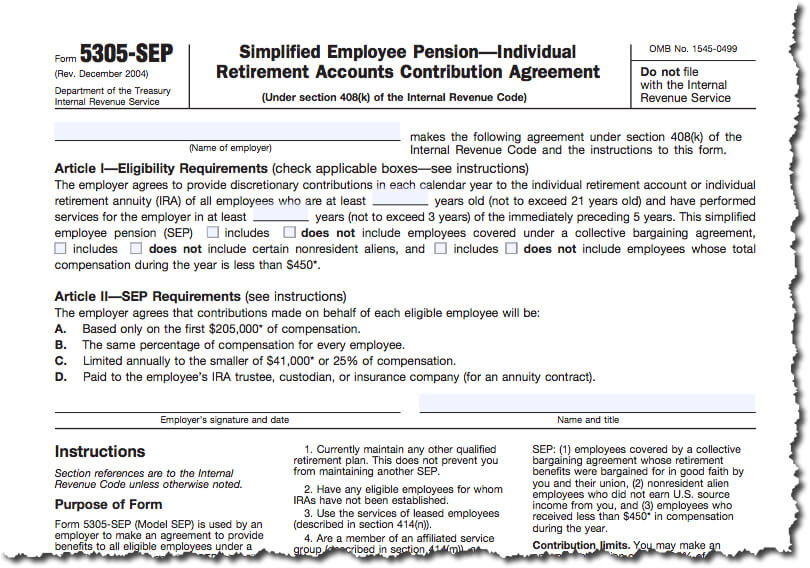

Inrättandet av en SEP IRA är bara lite svårare än att öppna en traditionell IRA. Allt du behöver göra är att fylla i en blankett 5305-SEP (se exempelinsatsen nedan om du är nyfiken på hur den ser ut), behålla en kopia för dig själv och ge en kopia till det värdepappersföretag som kommer att agera som din förvaltare (lämna inte in blanketten till IRS). Det finns inga krav på årlig inlämning till skattemyndigheten och förvaltarföretaget sköter de nödvändiga böckerna och registren. Du kan ha både en SEP och en annan kvalificerad pensionsplan. Om inte den andra planen också är en SEP kan du dock inte använda formulär 5305-SEP; du måste anta antingen en prototyp av SEP eller en individuellt utformad SEP (vilket du definitivt bör rådgöra med en skatteexpert om).

För dem som är sofistikerade och vill inrätta en SEP IRA för ett litet företag kan du säkert göra det, men det är mer komplicerat och ligger utanför ramen för det här inlägget (se länkarna till ytterligare information längst ner på sidan för mer hjälp).

Väljandet av ditt förvaltarinstitut (det mäklarföretag som agerar som depåhållare för ditt konto) är det viktigaste valet som du kommer att göra när du inrättar en SEP-IRA-plan. Förutom att upprätta ett konto åt dig kommer förvaltarinstitutet att förvara dina pensionsplanstillgångar och ta emot dina bidrag när du gör dem. Wealthfront är den enda automatiserade investeringstjänsten som erbjuder SEP-IRA-konton, och att öppna ett konto är lika enkelt som att lägga till en traditionell IRA.

Enligt IRS egen vägledning bör du, om du inte använder formuläret 5305-SEP för att genomföra din plan, söka professionell rådgivning från en kvalificerad skatteredovisningsbyrå eller advokat när du antar en SEP.

Låg administrativ börda

En SEP-IRA är lika enkel att administrera som en traditionell IRA. När du har inrättat den finns det inget du behöver göra. Det finns inga krav på inlämning som en 401(k) och färre bestämmelser om registerhållning än andra pensionsplaner. I princip är det enda du behöver göra för en SEP IRA att förvara din ursprungliga blankett 5305-SEP i dina filer (eller den plan som du följde med hjälp av en finansproffs vägledning som beskriver detaljerna i din plan). Utöver det förlitar du dig på de register som upprätthålls av ditt förvaltarinstitut som har ditt konto.

En del av er kanske är oroliga för att låsa upp pengarna i en SEP IRA, men precis som en traditionell IRA kan de tas ut utan straffavgift av vissa skäl. Dessa kan inkludera kvalificerade kostnader för högre utbildning, första bostadsköp (upp till 10 000 dollar) eller oväntade sjukvårdskostnader som är större än 10 % av din justerade bruttoinkomst.

Du kan dra nytta av din status som småföretagare

En SEP-IRA är ett idealiskt sätt för en egenföretagare eller en enskild yrkesutövare att spara inför pensionen, och med den högre maximala bidragsgränsen för detta konto jämfört med en traditionell IRA kan du spara mer under goda år än vad du annars skulle ha varit begränsad till.

Om du är egenföretagare rekommenderar vi starkt att du söker råd och tjänster från en kunnig revisor, vilket kan visa sig ovärderligt, både för att bestämma den bästa kontotypen för din specifika situation och för andra skatterelaterade aspekter av ditt företag.

Olika resurser och information:

IRS tillkännager begränsningar för 2015 års pensionsplaner; Taxpayers May Contribute up to $18,000 to their 401(k plans in 2015

SEP Plan FAQs – Establishing a SEP

SEP Plan Fix-It Guide – SEP Plan Overview

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publication 560 (2013, 2014 års upplaga publiceras troligen i februari. 2015).

Opplysning

Informationen i artikeln tillhandahålls i allmänt informationssyfte och ska inte tolkas som investeringsrådgivning. Artikeln är inte avsedd som skatterådgivning, och Wealthfront försäkrar inte på något sätt att de resultat som beskrivs här kommer att resultera i någon särskild skattekonsekvens. Potentiella investerare bör rådgöra med sina personliga skatterådgivare om skattekonsekvenserna utifrån sina särskilda omständigheter. Wealthfront tar inget ansvar för de skattemässiga konsekvenserna för en investerare av en transaktion. Finansiella rådgivningstjänster tillhandahålls endast investerare som blir kunder hos Wealthfront. Tidigare resultat är ingen garanti för framtida resultat.