Mikä on käyttöpääomasykli?

Yrityksen käyttöpääomasykli on aika, joka kuluu koko nettokäyttöpääoman (vaihto-omaisuuden) muuntamiseen käyttöpääomaksi.Pitkäaikaiset varatLyhytaikaiset varatLyhytaikaiset varat ovat kaikki omaisuuserät, jotka yritys odottaa muuttavansa käteisvaroiksi yhden vuoden kuluessa. Niitä käytetään yleisesti mittaamaan yrityksen maksuvalmiutta, josta on vähennetty lyhytaikaiset velatLyhytaikaiset velatLyhytaikaiset velat ovat liiketoimintayksikön taloudellisia velvoitteita, jotka erääntyvät ja maksetaan vuoden kuluessa. Yritys osoittaa ne rahaksi. Yritykset pyrkivät yleensä hallitsemaan tätä sykliä myymällä vaihto-omaisuuttaVarastoVarasto on taseessa oleva vaihto-omaisuuserätili, joka koostuu kaikista raaka-aineista, keskeneräisistä töistä ja valmiista tuotteista, jotka a nopeasti, keräämällä tulot asiakkailta nopeasti ja maksamalla laskut hitaasti kassavirran optimoimiseksiArvonmääritysMaksuttomia arvonmääritysoppaita, joiden avulla voit oppia tärkeimmät käsitteet omaan tahtiisi. Näissä artikkeleissa opit liiketoiminnan arvonmäärityksen parhaat käytännöt ja miten yritys arvostetaan käyttämällä vertailukelpoisten yritysten analyysiä, diskontatun kassavirran (DCF) mallintamista ja edeltäviä liiketoimia, joita käytetään investointipankkitoiminnassa, pääomatutkimuksissa,…

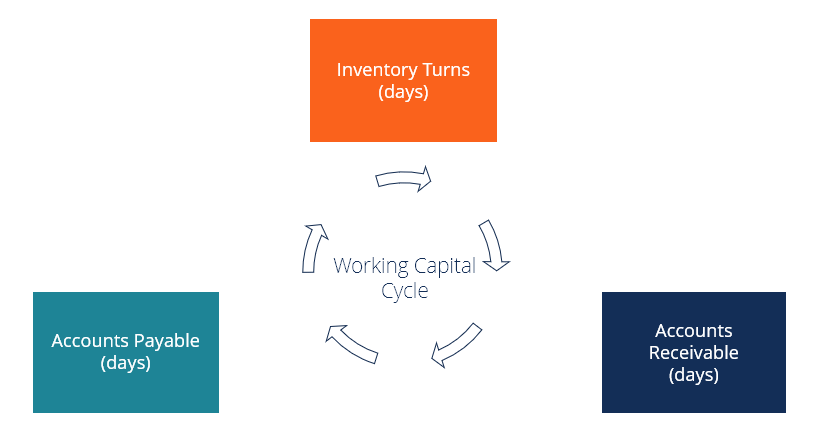

Käyttöpääoman kiertokulun vaiheet

Useimmilla yrityksillä käyttöpääoman kiertokulku toimii seuraavasti:

- Yritys ostaa luotolla materiaaleja tuotteen valmistamiseksi (yrityksellä on esimerkiksi 90 päivää aikaa maksaa raaka-aineet).

- Yritys myy vaihto-omaisuusvarastonsa keskimäärin 85:ssa päivässä. (days payable outstandingDays Payable OutstandingDays payable outstanding (DPO) tarkoittaa sitä, kuinka monta päivää yrityksellä keskimäärin kestää maksaa velkansa takaisin. Siksi päivää)

- Yhtiö saa asiakkailta maksun myydyistä tuotteista keskimäärin 20 päivässä.

Prosessin ensimmäisessä vaiheessa yhtiö saa tarvitsemansa materiaalit varaston tuottamiseen, mutta sillä ei ole aluksi käteiskuluja (ostettu luotolla ostovelkojen allaKuluvelatKuluvelkojen alla ostovelatKuluvelkojen alla ostovelat on velka, joka syntyy silloin, kun organisaatio vastaanottaa tavaroita tai palveluita tavarantoimittajiltaan luotolla. Ostovelat ovat). 90 päivän kuluttua se joutuu maksamaan näistä materiaaleista.

Kahdeksankymmentäviisi (85) päivää materiaalien ostamisen jälkeen valmiit tuotteet myydään, mutta yritys ei saa niistä heti käteisvaroja, koska ne on myyty luotolla (kirjattu saamisiinTuloutettavat saamisetTuloutettavat saamiset (AR, Accounts Receivable) edustavat yrityksen luottomyyntiä, jota ei ole vielä peritty sen asiakkailta. Yritykset sallivat). Kaksikymmentä (20) päivää tavaroiden myynnin jälkeen yritys saa käteistä, ja käyttöpääoman kierto on valmis.

Käyttöpääomasyklin kaava

Yllä olevien vaiheiden perusteella voimme nähdä, että käyttöpääomasyklin kaava on:

Käyttöpääomasyklin esimerkkilaskelma

Käyttöpääomasyklin laskentaesimerkki

Nyt, kun tiedämme syklin askeleet ja kaavan, lasketaan esimerkki yllä olevien tietojen perusteella.

- Varastopäivät = 85

- Saatavien päivät = 20

- Maksettavien päivät = 90

Nyt, kun tiedämme syklin askeleet ja kaavan, lasketaan esimerkki yllä olevien tietojen perusteella.

- Varastopäivät = 85

- Saatavien päivät = 20

- Maksettavien päivät = 90

Käyttöpääoman sykli = 85 + 20 – 90 = 15

Tämä tarkoittaa, että yritys on käteisvarojen ulkopuolella vain 15 päivää ennen kuin se saa täyden maksun.

Lataa ilmainen malli

Syötä nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Positiivinen vs. negatiivinen käyttöpääoman sykli

Yllä olevassa esimerkissä näimme yrityksen, jonka käyttöpääoman sykli oli positiivinen eli normaali. Joskus yrityksillä on kuitenkin negatiivinen käyttöpääoman sykli, jolloin ne keräävät rahaa nopeammin kuin ne maksavat laskujaan.

Pidetään yllä olevasta esimerkistä kiinni ja kuvitellaan nyt, että yritys päättää ryhtyä ”vain käteisellä maksavaksi” yritykseksi asiakkaidensa kanssa. Hyväksymällä vain käteistä (ei luottokortteja tai maksuehtoja) sen myyntisaatavien päivistä tulee 0.

Käytetään taas samaa kaavaa ja lasketaan niiden uusi kiertoaika.

- Varastopäivät = 85

- Saatavien päivät = 0

- Maksettavien päivät = 90

Käyttöpääoman kierto = 85 + 0 – 90 = -5

Tämä tarkoittaa, että yritys saa maksun asiakkailta 5 päivää ennen kuin sen on maksettava tavarantoimittajilleenToimittajien neuvotteluvoimaToimittajien neuvotteluvoima, yksi Porterin viiden voiman toimiala-analyysikehyksen voimista, on neuvotteluvoiman peilikuva.

Kasvun ja käyttöpääoman rahoittaminen

Yritykset, joilla on normaali/positiivinen suhdannevaihtelu, tarvitsevat usein rahoitusta kattaakseen ajanjakson ennen kuin ne saavat maksun asiakkailta ja asiakkailta. Tämä pätee erityisesti nopeasti kasvaviin yrityksiin. Kasvua ja käyttöpääomaa koskeva yleinen varoittava aksiooma on, että on varottava ”kasvattamasta yritystä ilman rahaa.”

Tämän mahdollisen ongelman ratkaisemiseksi yritykset järjestävät usein rahoituksen pankista tai muusta rahoituslaitoksesta. Pankit lainaavat usein rahaa vaihto-omaisuutta vastaan ja rahoittavat myös myyntisaamisia.

Jos pankki esimerkiksi uskoo, että yritys pystyy realisoimaan vaihto-omaisuutensa 70 sentillä dollarilta, se voi olla halukas myöntämään lainan, joka on 50 prosenttia vaihto-omaisuuden arvosta. (70 %:n ja 50 %:n välinen 20 %:n erotus antaa pankille puskurin eli rahoituspuskurin siltä varalta, että varasto joudutaan realisoimaan).

Lisäksi, jos yritys myy tuotteita yrityksille, joilla on hyvä luottokelpoisuus, pankki voi rahoittaa nämä saamiset (ns. factoring) tarjoamalla ennakkomaksun prosenttiosuuden kokonaistuloista.

Yhdistämällä jommankumman tai molemmat edellä mainituista rahoitusratkaisuista yritys voi menestyksekkäästi kuroa umpeen käyttöpääoman kiertoajan.

Käyttöpääoman kierto rahoitusmallinnuksessa

Rahoitusmallinnuksessa ja arvonmäärityksessä yksi keskeisimmistä olettamusten joukoista, joita yrityksestä tehdään, koskee sen saamispäiviä, varastopäiviä ja ostovelkojen päiviä.

Rahoitusmallia rakennettaessa on tärkeää esittää nämä oletukset selkeästi ja ymmärtää niiden vaikutus liiketoimintaan.

Jos haluat lisätietoja, tutustu CFI:n rahoitusmallinnuksen verkkokursseihin.

Lisälähteet

Kiitos, että olet lukenut tämän oppaan, jonka avulla ymmärrät, miten tärkeää on hallinnoida yrityksen käyttöpääoman sykliä huolellisesti.

CFI on rahoitusanalyytikon sertifioinnin virallinen tarjoajaFMVA®-sertifiointiLiity yli 850 000 opiskelijan joukkoon, jotka työskentelevät esimerkiksi Amazonin, J.P. Morganin ja Ferrarin  kaltaisissa yrityksissä rahoitusmallinnuksen ja arvonmäärityksen parissa. Edistääksesi polkuasi kohti tätä pätevyystodistusta nämä CFI:n lisäresurssit ovat hyödyllisiä:

kaltaisissa yrityksissä rahoitusmallinnuksen ja arvonmäärityksen parissa. Edistääksesi polkuasi kohti tätä pätevyystodistusta nämä CFI:n lisäresurssit ovat hyödyllisiä:

- Analysis of Financial StatementsAnalysis of Financial StatementsHow to perform Analysis of Financial Statements. Tässä oppaassa opit suorittamaan tuloslaskelman tilinpäätösanalyysin,

- ArvonmääritysmenetelmätArvonmääritysmenetelmätYrityksen toiminnan jatkuvuuden arvioinnissa käytetään pääasiassa kolmea arvonmääritysmenetelmää: DCF-analyysi, vertailukelpoiset yritykset ja ennakkotapaukset

- Rahoitussuunnittelu & Analyysi (FP&A) YleiskatsausFP&A analyytikkoTule FP&A analyytikoksi yritykseen. Kerromme, millaista palkkaa, taitoja, persoonallisuutta ja koulutusta tarvitset FP&A-työhön ja menestyksekkääseen rahoitusalan uraan. FP&A-analyytikot, johtajat ja johtajat ovat vastuussa siitä, että johtajat saavat tarvitsemansa analyysit ja tiedot

- Financial Modeling & Valuation Analyst (FMVA)® GuideFMVA® CertificationLiity yli 850 000 opiskelijan joukkoon, jotka työskentelevät yrityksissä, kuten Amazonissa, J.P. Morganissa ja Ferrarissa