Tänään vertailemme nettovarallisuuden tavoitteita iän mukaan. Keskiarvo, mediaani ja eri prosenttiosuudet.

Minkä verran rahaa pitäisi olla iän myötä? Miten keskimääräisen nettovarallisuutesi tulisi kasvaa? Tutki alla olevia 25., 50. (eli nettovarallisuuden mediaani) ja 75. prosenttipisteen tietoja.

Huomautus: Jos sinulla on jonkin verran rahaa, mutta et ole varma, mitä tehdä sillä, käytä rahoitusjärjestystä.

Pahoittelut kansainvälisille lukijoilleni – suurin osa näistä tiedoista on peräisin tai suunnattu yhdysvaltalaisille lukijoille. Ehdotan, että käytät Numbeoa skaalataksesi nämä arvot omalle paikkakunnallesi.

Aloitetaan!

**Huomautus: Suosittelen käyttämään YNAB:ia edistymisen seuraamiseen. Sinä ja minä saamme molemmat ilmaisen kuukauden YNABin, jos päädyt rekisteröitymään (tai joku muu) yllä olevan linkin kautta. Ei lisäkustannuksia kenellekään osapuolelle. Saat 34 päivän kokeilujakson ja sitten ylimääräisen ilmaisen kuukauden. Siinä on kaksi kuukautta aikaa selvittää, pidätkö siitä.

Hyvät jutut-Keskimääräinen nettovarallisuus iän mukaan

Et tullut tänne vierittämään artikkelin loppuun nähdäksesi keskimääräisen nettovarallisuuden tavoitteet. Mennäänpä hyviin juttuihin!

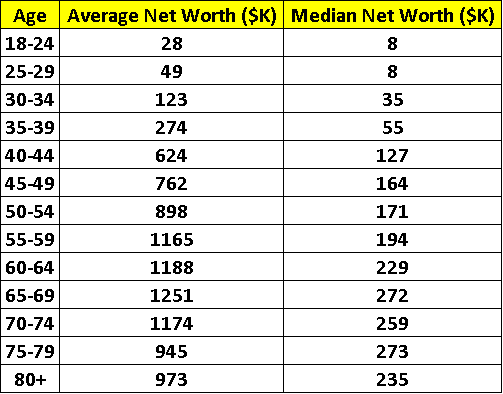

Huomautus: yksiköt = tuhansia dollareita

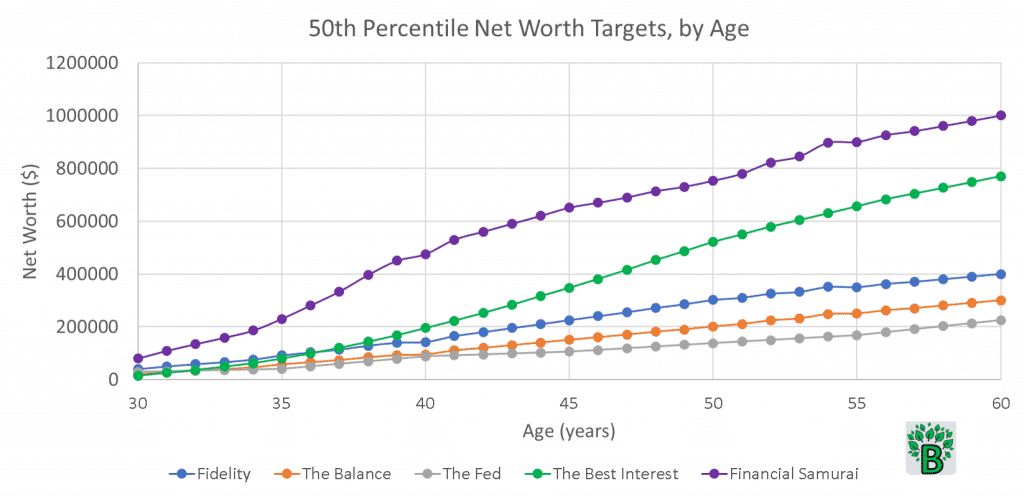

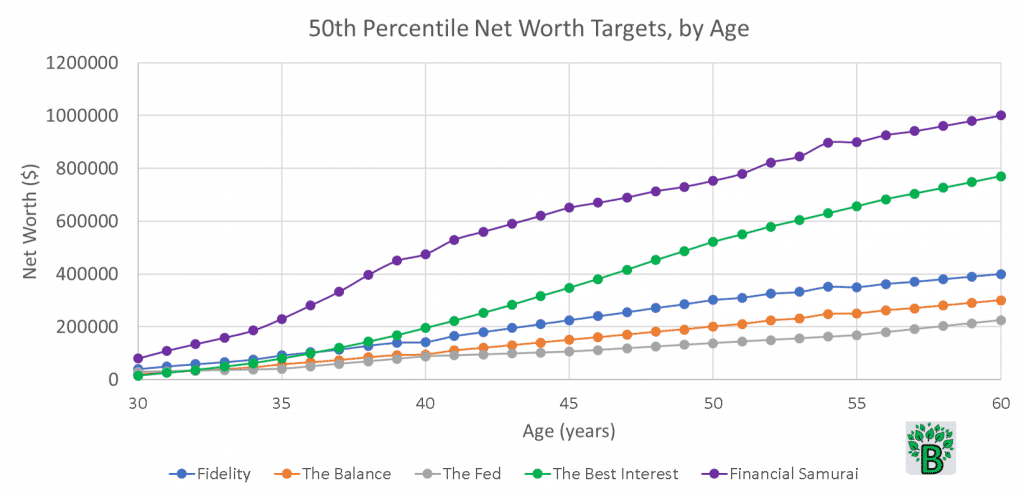

Ja tässä on viisi asiantuntijan näkemystä keskimääräisistä nettovarallisuustavoitteista iän mukaan. Tämä alustava kuvaaja on 50. persentiili eli nettovarallisuuden mediaani.

Mistä nämä iän mukaan jaotellut nettovarallisuustavoitteet ovat peräisin?

Fidelity

Aluksi vedin Fidelityltä. Heidän suosituksensa ovat kaikki suhteessa palkkaan (esim. ”3x palkkasi 40 ikävuoteen mennessä”). Käytin amerikkalaista mediaanipalkkaa iän mukaan muuttaakseni palkkatavoitteet keskimääräisiksi nettovarallisuustavoitteiksi iän mukaan.

Huomautus: Fidelity määrittelee nettovarallisuuden vain eläkesäästöiksi, eikä laske mukaan muita omaisuuseriä (esim. ensiasunnon arvoa). Muissa alla olevissa menetelmissä otetaan huomioon muutkin varat kuin eläkesäästöt.

DQYDJ

Jatkossa vedin tiedot DQYDJ:stä. DQYDJ on alun perin käyttänyt tietojaan Federal Reserve Boardin Survey of Consumer Finances -tutkimuksesta (joka on merkitty juonessa nimellä ”The Fed”).

Tämä Fedin data on vuodelta 2019. Tämä on sama nettovarallisuuden tavoitteet iän mukaan -data yllä olevassa taulukossa.

Tämä DQYDJ/Fed-data on todellista dataa. Se ei ole hypoteettinen tavoite tai subjektiivinen tavoite. Tämänpäiväisissä kaavioissani näet kolme sarjaa ”subjektiivisia tavoitteita” ja vain yhden sarjan ”todellista dataa.”

The Balance

Seuraavaksi taloudellinen kokoamissivusto The Balance noudattaa samanlaista kaavaa kuin Fidelity. Heidän mukaansa tietyssä iässä keskimääräisen nettovarallisuutesi tulisi pyrkiä jatkuvasti kasvavaan moninkertaiseen palkkaasi nähden.

Financial Samurai

Financial Samurai, eli Sam, on pitkäaikainen talousbloggaaja, jolla on jyrkkä asenne säästämiseen. Samin korkeat tavoitteet ovat hänen mukaansa ihmisille, jotka:

- Toimivat mieluummin kuin valittavat epäreilusta järjestelmästä

- Maksimoivat 401k:nsa ja IRA:nsa joka vuosi

- Säästävät vähintään 20 prosenttia verojen ja 401k/IRA-maksun jälkeen

- Ottavat laskelmoituja riskejä sijoittamalla eri omaisuuslajeihin

- .

- Rakentavat useita aktiivisia ja passiivisia tulovirtoja

- Työskentelevät sivutoimisesti ennen päivätyötään tai sen jälkeen

- Keskittyvät kokonaiskuvaan eivätkä nirsoile pikkuseikoilla

- Haluavat saavuttaa taloudellisen vapauden nopeammin yhdellä ja ainoalla elämällään

Oikein hyvä, Sam! Samin korkean nettovarallisuuden kohteet tulevat olemaan reilusti keskimääräistä korkeammat.

Parempi etu

Ja lopuksi otin oman pistokseni keskimääräisistä nettovarallisuustavoitteista iän mukaan. Tein tämän amerikkalaisten palkkojen desiilien, keskimääräisen amerikkalaisen elämän tyypillisten virstanpylväiden (erilaiset velat, lapset, kasvavat palkat) ja näiden elämäntapahtumien seurauksena mahdollisesti nousevien ja laskevien säästämisasteiden perusteella.

- Nuori pariskunta saattaa pystyä säästämään jonkin verran rahaa – mutta lasten saaminen tekee loven heidän säästämisasteeseensa.

- Kun pariskunnan palkat nousevat, säästöt kasvavat. Mutta jos/kun he auttavat lapsiaan yliopisto-opinnoissa, heidän säästämisasteensa saattaa ottaa uuden notkahduksen.

- Nuorena sijoitukset saattavat olla riskialttiimpia (ja tuottoisampia). Mutta kun joku ikääntyy, hänen salkkunsa todennäköisesti suuntautuu kohti turvallisempia sijoituksia.

Inflaatiokerroin

Otin myös inflaation huomioon. Nettovarallisuustavoitteet iän mukaan on oikaistava inflaation mukaan.

Keskimääräinen 30-vuotias saattaa tänä päivänä tienata 40 000 dollaria vuodessa. Mutta keskimääräinen 60-vuotias tienasi nykyään 25 000 dollaria vuodessa vuonna 1990 (eli kun hän oli 30-vuotias). Mitkä ovat seuraukset?

Vaikka keskiverto 60-vuotias tänä päivänä saattaa toivoa saavansa keskimäärin 800 000 dollarin nettovarallisuuden (Best Interest -lausunto), niin sitä ei nykyisen 30-vuotiaan pitäisi kohdella tavoitteenaan tai päämääränään.

Jos oletamme 2,5 %:n vuotuisen inflaation seuraavan 30 vuoden ajaksi (mikä johtaa 2,10-kertaiseen kokonaisinflaatiokehitykseen), niin tämän päivän 30-vuotiaan tulisi tavoitella 800 000 dollaria * 2,10 = 1,68 miljoonaa dollaria 60-vuotiaana.

Tässä on joitakin likimääräisiä inflaatiokertoimia, jotka perustuvat siihen, kuinka monta vuotta haluat projisoida tulevaisuuteen. Esimerkiksi joku 50-vuotias haluaisi katsoa 20 vuotta tulevaisuuteen, jos hän haluaa nähdä, mikä hänen nettovarallisuuden tavoitteensa 70-vuotiaana pitäisi olla.

| Vuosien lukumäärä tulevaisuudessa | Inflaatiokerroin |

| 5 | 1.13 |

| 10 | 1.28 |

| 15 | 1.45 |

| 20 | 1.64 |

| 25 | 1.85 |

| 30 | 2.10 |

| 35 | 2.37 |

| 40 | 2.69 |

| 45 | 3.04 |

Yllä olevaa taulukkoa tarkasteltaessa ennuste 20 vuoden päähän tulevaisuuteen edellyttää noin 1,64:n inflaatiokerrointa. Varmista, että otat inflaation huomioon nettovarallisuustavoitteissasi iän mukaan.

Analyysi mediaanin nettovarallisuustavoitteista

Tarkastellaan vielä noita mediaanin nettovarallisuustavoitteita iän mukaan. Mitä johtopäätöksiä voimme tehdä?

Ei-Best Interest/Financial Samurai amerikkalaisten nettovarallisuustavoitteiden luvut vaikuttavat minusta alhaisilta.

Tämä lienee ilmeinen (ja puolueellinen) johtopäätös. Minun menetelmäni päätyy korkeampiin lukuihin, joten olen puolueellisesti sitä mieltä, että muut tavoitteet ovat alhaisia.

Aloitetaan analysoimalla tätä dataa ”4%-säännön” linssin läpi, jonka mukaan sinun pitäisi ottaa vuotuiset menosi ja säästää ~25x niin paljon eläkettä varten.

Best Interest -tavoite (850 000 dollaria) mahdollistaa eläketulon, joka on noin 34 000 dollaria (850 000/25 dollaria) vuodessa tai 2800 dollaria kuukaudessa. Financial Samurain tavoitteet johtavat $40000 vuodessa tai $3300 kuukaudessa. Kun siihen lisätään sosiaaliturvaetuudet, se on hyvin kohtuullinen korvaus keskivertoamerikkalaiselle.

Muiden menetelmien mukaan nettovarallisuuden mediaanit ovat 500 000, 300 000 ja 220 000 dollaria, mikä vastaa 1660, 1000 ja 730 dollarin kuukausittaista avustusta. Sosiaaliturvan turvin on varmasti mahdollista elää näillä summilla. Mutta siihen liittyy enemmän riskejä.

Keskimääräisen sosiaaliturvaetuuden arvioidaan vuonna 2020 olevan noin 1500 dollaria kuukaudessa. Lisätään se edellisen kappaleen avustuksiin.

Haluaisitko elää mukavasti 3160, 2500 vai 2230 dollarilla kuukaudessa? Riippuen maan alueesta, elinkustannuksista, sairauskuluista, eläketavoitteista jne. se on pelottava kysymys.

Mitä tapahtuu, jos jokin menee pieleen suunnitelmissasi? Paluu töihin 80-vuotiaana ei ole houkutteleva mahdollisuus. Eikä myöskään se, että pyydät lapsiltasi kädenojennusta.

Ovatko nämä hyperbolisia seurauksia? En usko.

Miten vertailla? Apples to Apples?

Onko järkevää asettaa samat keskimääräiset nettovarallisuustavoitteet iän mukaan sekä opettajalle että lääkärille? Tiedämme, että heidän nettovarallisuustavoitteensa iän mukaan ovat dramaattisesti erilaiset.

Keskimääräisen amerikkalaisen lääkärin bruttotulot vuonna 2019 olivat yli 300K dollaria. Samaan aikaan opettajan keskipalkka oli $60K. Tietenkin on miljoonia ihmisiä, jotka kuuluvat tämän vaihteluvälin sisälle ja ulkopuolelle. Onko järkevää vertailla keskimääräisiä nettovarallisuuden kohteita, kun tulot ovat niin erilaiset?

Minusta kyllä on järkevää tehdä tämä vertailu. Mutta se on vain yksi datapiste, jota kannattaa käyttää – ei kaiken kattava.

Se on ihan kuin nuori yleisurheilija vertailisi juoksuaikojaan ennätysten haltijoihin. Totta kai he ovat hitaampia kuin ennätyksen haltijat. Mutta se antaa heille tavoitteen, ymmärryksen erosta, prosentuaalisen eron, jota vasten he voivat seurata edistymistään.

Lisäksi, edellä esittämäni vertailut ovat nettovarallisuuden mediaanilaskelmia. Ne ottavat huomioon ylä- ja alamäet, ja ne kertovat, mihin asteikon keskikohta sijoittuu. Jotkut ihmiset aloittavat tyhjästä ja kasvattavat nettovarallisuutta. Toiset hyötyvät suuresta sukupolvenvaihdoksesta. Tässä keskimääräisen nettovarallisuuden analyysissä ei tehdä eroa näiden kahden välillä.

Jos tienaat pienempää palkkaa, mutta rakastat säästäväisyyttä, aseta tavoitteesi korkealle! Tavoittele korkeaa nettovarallisuutta, joka on desiilin tai kaksi palkkadesiilin yläpuolella.

Jos olet juuri valmistunut oikeustieteellisestä, sinulla on todennäköisesti vuori velkaa. Saatat olla nyt matalalla, mutta pitkällä tähtäimellä taloudelliset näkymäsi ovat hyvät.

Pitäkää tämänkaltaiset olosuhteet mielessä, kun katsotte tämän päivän kaavioita. Tässä iällä, työkokemuksella, koulutustasolla jne. voi olla tärkeä rooli.

Sijoituspaikka ja elinkustannukset

Olemme käsitelleet, miten inflaatio ja tulot voivat vaikuttaa asemaanne keskimääräisen nettovarallisuuden tonteilla. Meidän tulisi kuitenkin keskustella myös siitä, miten elinkustannuksesi voivat vaikuttaa näihin tuloksiin.

Elämä San Franciscossa tai New Yorkissa maksaa enemmän kuin elämä Rochesterissa, NY:ssä. Ja elämä Rochesterissa maksaa enemmän kuin elämä Kansasin maaseudulla. Vuokra, bensa, ruokaostokset – kaikkien näiden hyödykkeiden hinnat vaihtelevat eri puolilla maata.

Siten keskimääräisen nettovarallisuuden vertailuarvojen pitäisi muuttua sijainnin mukaan.

Käyttäkää joukkorahoitussivusto Numbeoa näiden vertailujen tekemiseen. Tässä on esimerkiksi joitakin tuloksia, joissa verrataan Rochesteria ja Bostonia – Numbeo ehdottaa, että tarvitsemme 50 % enemmän menoja Bostonissa kuin Rochesterissa ylläpitääksemme samanlaisen elintason.

Numbeo käyttää lähtökohtana New Yorkia ja antaa sille indeksoidun pistemäärän 100. Koko Yhdysvaltojen indeksipistemäärä on 56, mikä viittaa siihen, että keskimääräisen amerikkalaisen elinkustannukset ovat noin 44 % pienemmät kuin keskimääräisen NYC:n asukkaan.

Katso oma kaupunkisi tai alueesi ja vertaa sitä Yhdysvaltojen indeksipistemäärään 56. Prosentuaalinen ero antaa sinulle toisen tavan tulkita keskimääräisen nettovarallisuuden tuloksia.

Esimerkiksi Philadelphian indeksi on 62, mikä on 10 % korkeampi kuin 56. Jos philadelphialainen käyttää tämän päivän tietoja eläkesuunnitteluun, hänen tulisi harkita 10 prosentin lisäystä kaikkiin datapisteisiin.

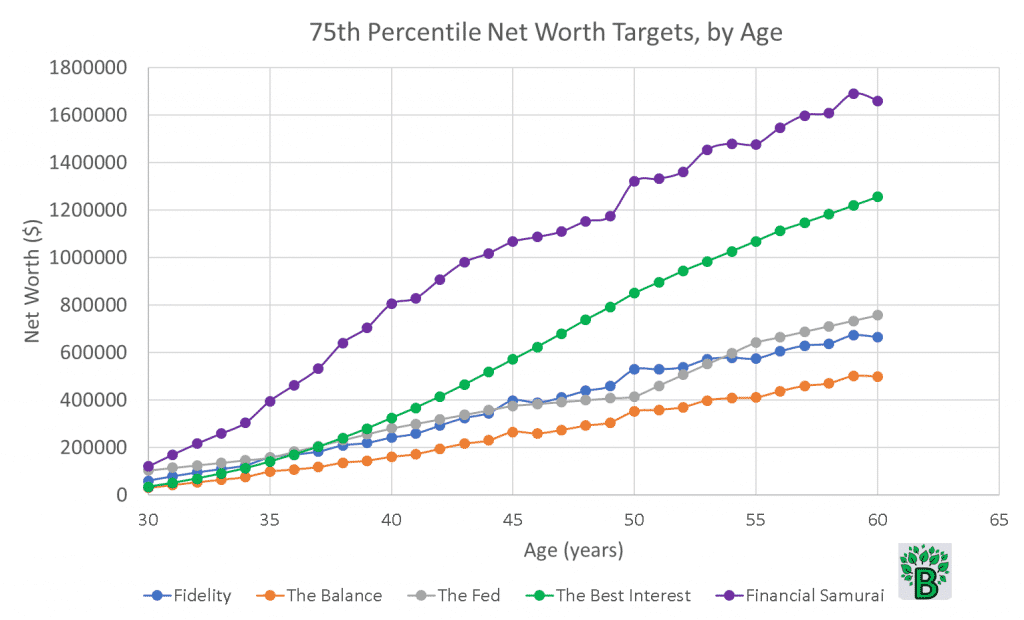

75. persentiilin nettovarallisuustavoitteet iän mukaan

Yllä olevassa kaaviossa näkyvät samat viiden asiantuntijan mielipiteet, mutta 75. persentiilillä.

Yksi mielenkiintoinen näkökohta 75. persentiilin nettovarallisuustavoitteissa on se, että Fidelityn suositus on hyvin linjassa Fedin tietojen kanssa.

Tämä viittaa siihen, että ihmiset, jotka ansaitsevat enemmän, säästävät myös suuremman osan tuloistaan, ja ihmiset, jotka säästävät enemmän, täyttävät todennäköisemmin Fidelityn raja-arvot. Tuo on todellista dataa, joka on linjassa Fidelityn subjektiivisten tavoitteiden kanssa.

Näillä ihmisillä on korkeammat keskimääräiset bruttotulot. Heillä on korkea nettovarallisuus. He todennäköisesti käyttävät eläkesäästösuunnitelmaa. Tai he saattavat olla naapurin salainen miljonääri.

Jos palaamme takaisin keskimääräistä nettovarallisuutta kuvaavaan kaavioon, huomaamme, että Fedin tiedot jäävät jälkeen sekä Fidelityn tavoitteista että Tasapainon tavoitteista. Toisin sanoen: keskimääräinen reaalimaailman säästäminen ei vastaa Fidelityn ja Balancen keskimääräisiä odotuksia.

Fidelityn ja Balancen tavoitteiden saavuttaminen edellyttää keskimääräistä parempaa ansaintaa ja säästämistä. Tämä on tärkeä seikka.

Se ei ole ihanteellista, mutta se on todellisuutta.

Yleisesti järjestelmät, jotka vaativat keskimääräistä suurempia ponnistuksia keskimääräisten tavoitteiden saavuttamiseksi (esim. ehdotettujen keskimääräisen nettovarallisuuden raja-arvojen saavuttamiseksi eläkkeelle siirtymistä varten), ovat huonoja järjestelmiä.

Hyvä järjestelmä vaatisi vain keskimääräistä ponnistelua keskimääräisten tulosten saavuttamiseksi. Mutta tässä kohtaa Stockdalen paradoksi on tärkeä. Älä löydä itseäsi kymmenen vuoden päästä tulevaisuudesta, kun et ole ryhtynyt toimiin tänään.

25. persentiilin nettovarallisuustavoitteet iän mukaan

Ja kaiken kukkuraksi katso alla olevaa 25. persentiilin taulukkoa.

Tässä kolme subjektiivista nettovarallisuuden tavoitetta on kaikki perheellisiä. Fidelityn ja minun Best Interest -tavoitteeni ovat hyvin lähellä toisiaan, Balance putoaa 20-30% alemmas.

Mutta miten todelliset nettovarallisuustiedot vertautuvat? Eläkeiässä todellisten ihmisten nettovarallisuus on vain 15-25% siitä, missä sen ”pitäisi” olla.

Olisi kiva päästä Financial Samurain tavoitteisiin, mutta monilla ihmisillä ei ole varaa maksimoida säästötilejään siinä määrin kuin hän suosittelee.

Pannaanpa kasvot näille tiedoille. Se on 25. persentiili, mikä tarkoittaa, että joka neljäs ihminen Yhdysvalloissa sijoittuu tähän kuvaajaan tai sen alapuolelle. Dunbarin luku viittaa siihen, että keskivertoihminen voi mukavasti ylläpitää 150 mielekästä suhdetta – mikä viittaisi siihen, että sinä (kyllä, sinä) tunnet läheisesti ~40 ihmistä (keskimäärin) 25. persentiilin kuvaajassa tai sen alapuolella.

Todellisia ihmisiä, todellista elämää, todellista huolta. 60-vuotiaalle eläkkeelle jääminen 50K dollarin nettovarallisuudella (tai alle) on todennäköisesti mahdotonta. DQYDJ:llä katsoin 70-vuotiaiden nettovarallisuuden 25. persentiilin – se on 56 000 dollaria.

25. persentiilin nettovarallisuus on niukkaa aina elämän loppuun asti. Se on raitistuttava tosiasia.

Varallisuuserot

Miten tämä kotitalouksien nettovarallisuuserot voivat johtua? Miten ihmisillä voi olla negatiivinen nettovarallisuus tai tarpeetonta pienempi nettovarallisuus?

Kulujen nousu ja palkkojen pysähtyminen on helppo syy osoittaa. Taloudellisen koulutuksen puute sattuu. Samoin huono taloudellinen terveys – kuten matalat luottopisteet ja korkeiden korkojen maksaminen. Opintolainavelka ja luottokorttivelka on syvältä.

Jotkut ihmiset ovat alun alkaen jäljessä. Ensimmäinen nettovarallisuutesi korkeakoulun jälkeen on todennäköisesti negatiivinen. Monet ihmiset heräävät 10 vuotta myöhemmin ja huomaavat, että heidän nettovarallisuutensa ei ole kasvanut. Tämä on velan python-puristusluonne.

Rikkaampien korkeakoulututkinnon suorittaneiden ei tarvitse taistella tuota pytonia vastaan. Se ei ole heidän vikansa – näin se vain on. Ilman tuota opintolainavelkaa heidän keskimääräinen nettovarallisuutensa kasvaa nopeasti.

Kymmenen vuoden työn jälkeen he ovat todennäköisesti velattomia. He todennäköisesti omistavat kiinteistöjä. He keräävät todennäköisemmin passiivista tuloa tai maksavat eläketilille. Mitä yhteistä kaikilla näillä toimilla on? Ne kaikki lisäävät nettovarallisuutta!

Vuosipalkalla on toki merkitystä. Kotitalouksien kokonaisnettovarallisuus riippuu palkasta – kysykää vaikka Federal Reserveltä.

Mutta nettovarallisuuserot, joita olemme nykyään nähneet, alkavat ihmisten uran alussa, eivätkä ne useinkaan koskaan sulkeudu. Se on olemassa 30-vuotiaana, 40-vuotiaana, 50-vuotiaana ja 60-vuotiaana.

Miksi nettovarallisuuden tavoitteet iän mukaan ovat tärkeitä?

Olen vain yksi henkilökohtaisen talouden kirjoittaja, mutta mielestäni keskimääräiset nettovarallisuuden vertailuarvot ovat tärkeä taloudellisen terveyden mittari.

Tämänhetkinen nettovarallisuutesi ei ole ratkaisevaa, mutta sen avulla tiedät, miten verrataan ikäryhmääsi. 30-vuotiaiden millenniaalien tulisi miettiä taloudellista tulevaisuuttaan. Ikä 60 eläkeläisten tulisi olla tietoisia käteisvaroistaan, osakkeistaan, joukkovelkakirjoista, sijoitusrahastoista jne.

Henkilökohtainen nettovarallisuus on kuin verenpaineesi. Se on hyvä terveyden mittari.

Jos olet jäljessä, sinun on ryhdyttävä toimiin. Vaikka jokin varallisuudensiirtoperinnön kaltainen asia yleensä auttaa, sinun ei luultavasti kannata luottaa siihen. Sen sijaan kasvata säästämisastettasi. Hyödynnä 401(k) eli veroja edeltäviä tuloja.

Taloudellinen tulevaisuutesi kasvaa taloudellisesta nykyisyydestäsi.

Mitä lasketaan nettovarallisuudeksi? And What Doesn’t?

Tehdäänpä vähän kotitöitä. Mikä oikeastaan lasketaan nettovarallisuuteen? Vastaus on subjektiivinen, mutta kyse on varoista miinus velat.

Kaiken kaikkiaan pidin seuraavia nettovarallisuuteen vaikuttavina tekijöinä (eli likvideinä nettovarallisuuteen vaikuttavina tekijöinä).

- Pankkitilit

- Pelastustilit (401k, IRA:t jne.)

- Sijoitukset (osakkeet, joukkovelkakirjalainat, REIT-rahastot jne.)

- Muut säästämisvälineet (esim. Health Savings Accounts, 529 college savings plans)

- Kiinteistöomaisuus (esim. kotisi arvo)

- Yleisimmät velat – asuntolainavelat, luottokorttivelat, keskimääräiset opintolainavelat jne.

- ELäkkeet ja sosiaaliturva

Huomautus: Fidelityn sijoitustavoitteet perustuivat pelkästään eläketilien varoihin.

Ja mitä ei lasketa nettovarallisuuteen?

- Yleisomaisuuden arvo (esim. auto, tietokone)

- Illikvidi tai ei-siirrettävissä oleva omaisuus (esim. lentokilometrit)

Ja mikä on ehkä? Nämä ovat omaisuuseriä, jotka ovat melko subjektiivisia ja riippuvat sinusta.

- Keräilyesineet, korut, taide – kuinka likvidejä ne ovat? Ja oletko varma, että haluaisit myydä ne?

- Yritysomistus-jälleen, kuinka likvidi se on? Jos voit myydä osakkeita, se on hyvä. Mutta jos omistat huoltoaseman, onko se osa nettovarallisuuttasi?

- Kertyneet vuosilomapäivät tai PTO, ellei niitä voi siirtää käteiseksi tulevaisuudessa.

- Tuleva perintö. Luultavasti ok laskea mukaan, jos olet varma, että tiedät mitä tulet perimään.

- Henkivakuutukset. Lasketaanko se nettovarallisuudeksi, jos se toteutuu vasta kuolemasi jälkeen?

Nykyiset arvot tiliöivät yhden henkilön. Keskimääräisen amerikkalaisperheen nettovarallisuus on todennäköisesti ~kaksinkertainen verrattuna siihen, mitä olemme tänään esittäneet. Eli keskimääräinen kotitalouden nettovarallisuus = 2x keskimääräinen yksilön nettovarallisuus.

Miten lasketaan eläkkeen tai sosiaaliturvan arvo

Tämä sisältää hieman matematiikkaa. Ensin pyydän teitä keksimään neljä tärkeää lukua. Sitten näytän sinulle kaksi tärkeää yhtälöä. Ja sitten käymme yhdessä läpi esimerkin.

Neljä tärkeää lukua ovat:

- Arvioimasi eläkevuosien määrä. Jos olet jäämässä eläkkeelle 60-vuotiaana, turvallinen luku tässä olisi 25 (olettaen, että elät keskimääräistä korkeampaan 85-vuotiaaksi)

- Vuosien määrä eläkkeelle jäämiseen asti. Minä olen tällä hetkellä 30-vuotias. Jos jään eläkkeelle 60-vuotiaana, käytän tässä numeroa 30.

- Eläkejärjestelmän tai sosiaaliturvan tuottoaste. Tässä on joitakin hyviä lähteitä eläkejärjestelmän historiatietoja ja SS:n historiatietoja varten. Jos haluat olla varma, käytä alle 6 % eläkkeelle tai alle 5 % sosiaaliturvalle.

- Oletettu vuosimaksu, kun jäät eläkkeelle. Social Securityn osalta tässä on kätevä laskuri. Eläkkeiden osalta kullakin rahastolla on todennäköisesti omat sääntönsä. Esimerkki: Tyypillinen eläkemaksu voi olla 50 % työntekijän keskimääräisestä palkasta hänen kolmen viimeisen työvuotensa aikana.

Yhtälöt eläkkeen/sosiaaliturvan arvolle eläkkeellä ja diskontatulle nykyarvolle

Kaksi tärkeää yhtälöä ovat:

Rahaston arvo eläkkeellä = P * /R

…kutsumme tätä rahaston arvoa eläkkeellä nimellä FV. Seuraavaksi meidän on otettava FV ja diskontattava se taaksepäin tämän päivän nykyarvoon eli PV:hen.

Nykyarvo = FV/

Esim: Eläkerahaston nykyarvon laskeminen

Wallace on 35-vuotias opettaja. Hän jää todennäköisesti eläkkeelle 60-vuotiaana. Ja hän arvioi varovaisesti elävänsä 82-vuotiaaksi.

Me tiedämme nyt, että N = 82 – 60 = 22 ja että M = 60 – 35 = 25.

Olemalla jälleen konservatiivinen Wallace aikoo käyttää rahaston tuottokorkona R = 7 %.

Ja lopuksi Wallace tietää, että eläke maksaa hänelle 55 % hänen viimeisen vuoden palkastaan. Hän tienaa tällä hetkellä 55 000 dollaria ja olettaa saavansa 2 prosentin korotuksen jokaisena seuraavana 25 vuotena. Hänen viimeisen vuoden palkkansa on siis noin 90 000 dollaria. Ja 55 % 90 000 dollarista on 49 500 dollaria vuodessa = P.

Tiedämme nyt N:n, M:n, R:n ja P:n. Yhdistetään ne yhtälöihimme. Käytän mielelläni Microsoft Exceliä, jotta voin seurata arvojani ja (tarvittaessa) muuttaa niitä helposti lopullisten arvojen mukauttamiseksi.

Tulevaisuuden arvo = FV = P * /R = $49500 * /7%

FV = $547,531

Nykyaikainen arvo = PV = FV/ = $547,531/

PV = $100,882

Jos Wallace haluaisi siis sisällyttää eläkkeensä arvon nykyistä nettovarallisuuttaan koskeviin laskelmiinsa, hän käyttäisi arvoa $100,882.

Tälle päivälle

Olemme tämän artikkelin 95. prosenttipisteessä. Toivottavasti tämänpäiväiset keskimääräisen nettovarallisuuden vertailut eivät varastaneet iloasi, vaan avasivat sen sijaan silmäsi nettovarallisuustavoitteiden laajalle gradientille iän mukaan Yhdysvalloissa.

Nettovarallisuustavoitteet iän mukaan eivät ole mikään ulkopuolinen kilpailu. Ne ovat sisäisiä: pystynkö järjestämään läheisilleni ja itselleni täyttymyksen tänään, huomenna ja loppuelämämme ajaksi? Ainakin minä ajattelen niin.

Nettovarallisuuden prosenttilukujen tarkastelu auttaa yksinkertaisesti arvioimaan, oletko oikealla tiellä, edistytkö vai onko sinun muutettava käyttäytymistäsi. On tärkeää tajuta – mieluiten nuoremmalla iällä – että monet ihmiset tässä maassa kamppailevat itseään vastaan sisäisessä kilpailussaan. Toivon, että tämänpäiväinen viesti auttaa sinua välttämään tämän kamppailun.

Jos pidit tästä artikkelista ja haluat lukea lisää, suosittelen tutustumaan arkistooni tai tilaamaan tulevat artikkelit sähköpostitse sähköpostiisi.

Tätä artikkelia – kuten kaikkia muitakin – tukevat kaltaisesi lukijat.

Tagged DQYDY, fidelity, finanssisamurai, net worth, the balance, the fed