Jos olet itsenäinen ammatinharjoittaja sopimussuhteinen työntekijä tai yksinyrittäjä, on olemassa eläketili, josta et ehkä ole kuullut, joka on harkitsemisen arvoinen: Simplified Employee Pension IRA tai lyhyesti SEP-IRA. SEP-IRA:n tärkein etu on korkea vuotuinen maksimimaksuosuusraja, joka 53 000 dollarilla on paljon korkeampi kuin perinteiseen IRA:han liittyvä 5 500 dollarin yläraja (6 500 dollaria, jos olet yli 50-vuotias).

Mikä on SEP-IRA?

SEP-IRA luotiin vuonna 1978 tarjoamaan veroedullinen eläkejärjestely pienyrityksille. Pienyritys tekee SEP-IRA-maksuja tilille yksityishenkilön, yleensä ainoan työntekijän, hyväksi. SEP-IRA-tilejä voivat käyttää pienyritykset, jotka voivat olla yksityisiä elinkeinonharjoittajia, henkilöyhtiöitä, osakeyhtiöitä, S-yhtiöitä ja C-yhtiöitä.

Traditionaalisen IRA:n tai 401(k):n tapaan SEP-IRA:n maksuja ei veroteta sinä vuonna, jona ne tehdään. Sen sijaan verot lykkääntyvät, kunnes nostot tehdään, jolloin rahat voivat karttua verovapaasti pitkiä aikoja.

SEP-IRA:n tärkein etu on korkea vuotuinen maksimimaksuosuusraja

Jos olet itsenäinen ammatinharjoittaja ja täytät SEP-IRA:n edellytykset, voit suorittaa maksuja sen mukaan, kumpi niistä on pienempi, eli 53 000 dollaria tai 25 prosenttia kokonaiskorvauksestasi vähennettynä itsenäisen ammatinharjoittamisen verolla. Tämä tarkoittaa, että voit maksaa enemmän SEP-IRAan kuin perinteiseen IRAan, kunhan tienaat enemmän kuin noin 22 000 dollaria (IRA-raja 5 500 dollaria/25 %).

Tämä korkeampi yläraja antaa sinulle enemmän joustavuutta sen suhteen, kuinka paljon voit säästää tiettynä vuonna eläkettä varten. Toisin sanoen voit maksaa enemmän tilillesi hyvinä vuosina ja vähemmän vuosina, jolloin toimeksiantosi ovat vähäisempiä tai huonommin palkattuja. Itse asiassa sinun ei tarvitse maksaa joka vuosi, ja maksusi ovat myös vähennyskelpoisia.

Ainoat haittapuolet ovat se, että siihen liittyy hieman enemmän paperityötä kuin perinteisen IRA:n perustamiseen, ja vuotuisten vähennysrajojesi määrittämiseen kuuluu parin IRS:n laskentataulukon tulkitseminen ja laskeminen.

Korkeamman maksimimaksuosuuden edut

Katsotaanpa esimerkkiä, jossa kahden seuraavan vuoden aikana ansaitset 100 000 dollaria ja kolmantena vuonna ansaitset poikkeuksellisen paljon 300 000 dollaria. Kahtena ensimmäisenä vuonna, jolloin sinulla ei ole varaa säästää paljon, voisit maksaa jotain samankaltaista kuin perinteiseen IRA:han (5 500 dollaria). Räjähdysvuonna voisit kuitenkin säästää 53 000 dollarin enimmäismaksun ilman, että se vaikuttaisi elämäntyyliisi. Kaiken kaikkiaan olisit maksanut SEP IRA:si enemmän (64 000 dollaria) kuin perinteisen IRA:n suurin sallittu verovähennyskelpoinen maksuosuus kyseisellä ajanjaksolla (16 500 dollaria).

Joustavuuden lisäksi kannattaa ottaa huomioon, että jos sinulla on jatkuvasti hyviä vuosia ja teet tasaisia maksuja, voit saada paljon suuremmat säästöt kuin perinteisessä IRA:ssa.

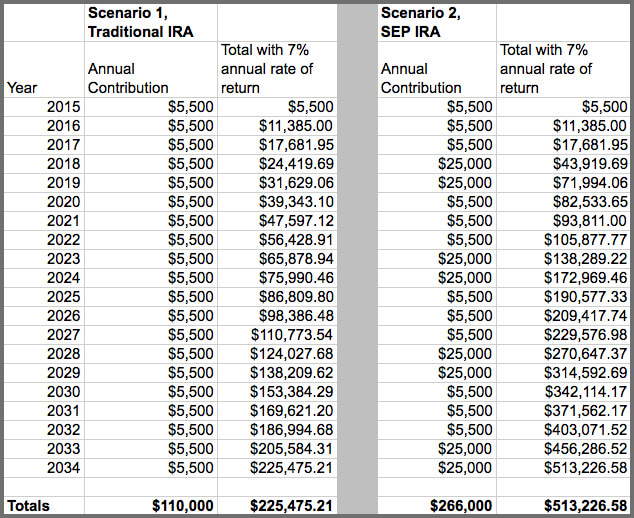

Aloitetaanpa hyvin yksinkertaisella esimerkillä ilman, että huomioidaan yhdistelmäkertymän positiivista lisäetua. Jos maksaisit SEP IRA -tilille maksimissaan 53 000 dollaria vuodessa 20 vuoden ajan, sinulla olisi 1 060 000 dollaria. Jos maksat vuosittain puolet tästä määrästä (26 500 dollaria), saat yhteensä 530 000 dollaria. Kun taas maksamalla maksimissaan 5 500 dollaria perinteiseen IRA-tiliin saman ajanjakson aikana saat yhteensä 110 000 dollaria.

Katsotaan nyt hypoteettisia esimerkkejä, joissa tarkastellaan 20 vuoden IRA-maksuja (yksinkertaisuuden vuoksi jätämme tämän 5 500 dollarin tasolle, vaikka todellisuudessa maksuja korotettaisiinkin) verrattuna samaan määrään vuosia SEP IRA:n osalta. Jälkimmäisessä tapauksessa oletamme, että joinakin vuosina maksamme huomattavasti suuremman 25 000 dollarin summan; molemmissa skenaarioissa oletetaan 7 prosentin vuotuinen tuottoaste.

Yksinvertaisesti itsenäinen toimeksisaajamme on selvästikin tehnyt parempaa työtä eläkesäästämisessä SEP IRA:n avulla. Tietenkin se vaati useita vuosia, jolloin hän työskenteli erittäin ahkerasti ja hänellä oli muita tekijöitä, jotka mahdollistivat sen, että hän pystyi panemaan enemmän sivuun – jokaisen mittarilukema vaihtelee tässä suhteessa.

Ole varovainen laskettaessa sallittua vuotuista maksua ja vähennystä

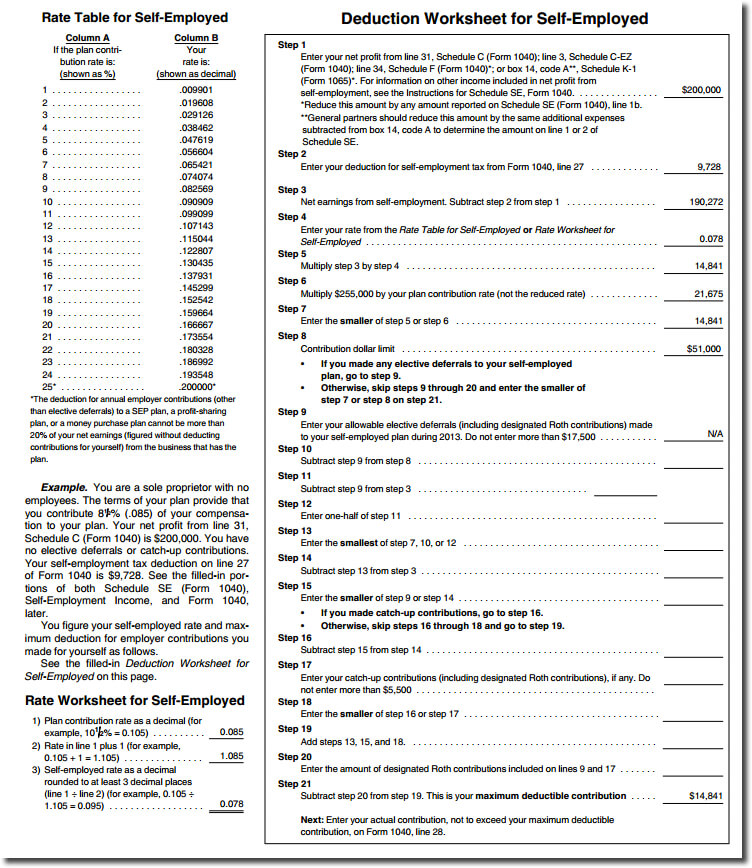

Yksi näkökohta, jossa asiat voivat tuntua mutkikkailta SEP IRA:n kohdalla, on enimmäisvähennyksesi laskeminen itsenäisenä ammatinharjoittajana tai yksityisenä elinkeinonharjoittajana. Itse asiassa kolme sivua julkaisusta 560 (sivut 22-24) on omistettu vähennyslaskentataulukolle ja muille tukilaskelmille, jotka sinun on tehtävä. Lyhyesti sanottuna SEP-järjestelmään maksettavien vuotuisten maksujen vähennys voi olla enintään 20 prosenttia yrityksesi nettotuloista (erillään 25 prosentista kokonaiskorvauksestasi, josta on vähennetty itsenäisen ammatinharjoittamisen vero ja jota käytettiin postauksen alussa maksurajojen kuvauksessa). Jos jonkun nettovoitto on 200 000 dollaria ja itsenäisen ammatinharjoittamisen vero 9 728 dollaria, vähennyskelpoisen maksun enimmäismäärä on 14 841 dollaria (klikkaa alla olevaa esimerkkilaskentataulukkoa nähdäksesi yksityiskohtaisesti, miten tämä on laskettu).

SEP-rahastojärjestelmän perustaminen on helppoa

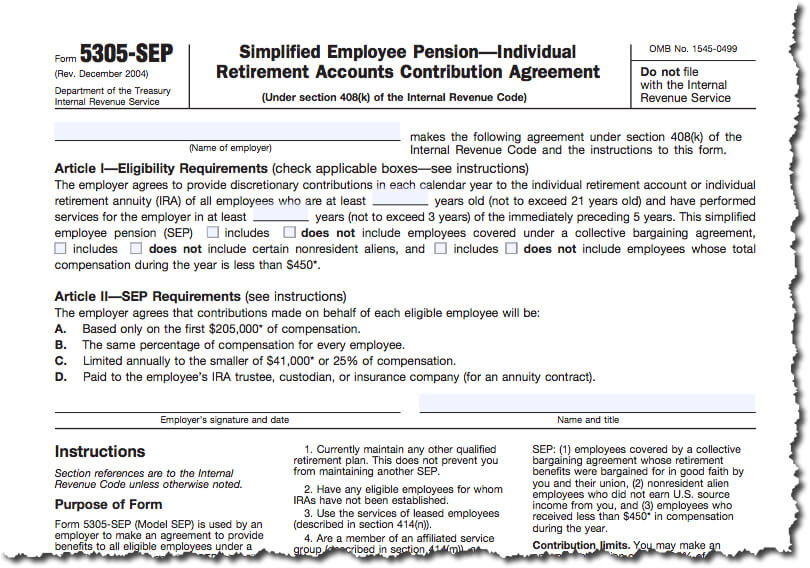

SEP IRA -rahastojärjestelmän (SEP IRA:n) perustaminen on vain hiukan perinteisen IRA-rahastojärjestelmän (Traditional IRA IRA:n) avaamista vaikeampaa. Sinun tarvitsee vain täyttää lomake 5305-SEP (katso alla oleva esimerkki, jos olet utelias, miltä se näyttää), pitää kopio itselläsi ja toimittaa kopio sijoitusyritykselle, joka toimii edunvalvojanasi (älä lähetä lomaketta IRS:lle). IRS:lle ei tarvitse tehdä vuotuisia ilmoituksia, ja omaisuudenhoitoyritys pitää yllä tarvittavia kirjoja ja asiakirjoja. Voit ylläpitää sekä SEP- että muuta hyväksyttyä eläkejärjestelyä. Ellei toinen eläkejärjestely ole myös SEP, et voi kuitenkaan käyttää lomaketta 5305-SEP; sinun on otettava käyttöön joko SEP:n prototyyppi tai yksilöllisesti suunniteltu SEP (josta sinun on ehdottomasti neuvoteltava veroalan ammattilaisen kanssa).

Jos olet kokenut ja haluat perustaa SEP IRA:n pienyritykselle, voit varmasti tehdä niin, mutta se on monimutkaisempaa ja ylittää tämän viestin laajuuden (katso lisätietoja sivun alalaidasta löytyvistä lisätietolinkkeistä).

Valtuutetun laitoksen (tilisi säilyttäjänä toimivan arvopaperinvälitysyhtiön) valinta on tärkein valinta, jonka teet SEP-IRA-suunnitelmaa perustettaessa. Sen lisäksi, että edunvalvontalaitos perustaa tilin sinulle, se säilyttää eläkejärjestelysi varoja ja vastaanottaa maksujasi, kun teet niitä. Wealthfront on ainoa automaattinen sijoituspalvelu, joka tarjoaa SEP-IRA-tilejä, ja tilin avaaminen on yhtä yksinkertaista kuin perinteisen IRA:n lisääminen.

IrS:n omien ohjeiden mukaan, jos et käytä lomaketta 5305-SEP suunnitelmasi toteuttamiseen, sinun on pyydettävä ammattimaista neuvontaa pätevältä veroasiantuntijalta tai lakimieheltä SEP:n käyttöönotossa.

Matalaa hallinnollista taakkaa

SEP-IRA:ia on Yhtä helppo hallinnoida kuin perinteistä IRA:ta. Kun olet perustanut sen, sinun ei tarvitse tehdä mitään. Ei ole arkistointivaatimuksia kuten 401(k):ssa ja vähemmän kirjanpitosäännöksiä kuin muissa eläkejärjestelyissä. Periaatteessa sinun ei tarvitse tehdä SEP IRA:n osalta muuta kuin säilyttää alkuperäinen lomake 5305-SEP tiedostoissasi (tai suunnitelma, jota noudatit käyttäen rahoitusalan ammattilaisen ohjeita, joissa hahmotellaan suunnitelmasi yksityiskohdat). Sen lisäksi luotat tiliäsi pitävän uskotun miehen ylläpitämiin tietoihin.

Jotkut teistä saattavat olla huolissaan SEP IRA:n rahojen lukitsemisesta, mutta perinteisen IRA:n tavoin ne voidaan tietyistä syistä nostaa ilman seuraamuksia. Tällaisia syitä voivat olla esimerkiksi pätevät korkeakoulukustannukset, ensiasunnon osto (enintään 10 000 dollaria) tai odottamattomat sairauskulut, jotka ovat yli 10 prosenttia oikaistuista bruttotuloistasi.

Hyödynnä pienyrittäjästatustasi

SEP-IRA on ihanteellinen tapa itsenäiselle ammatinharjoittajalle tai yksityisyrittäjälle säästää eläkepäiviä varten, ja koska tämän tilin maksimimaksuosuusraja on korkeampi kuin perinteisellä IRA:lla, voit säästää hyvinä vuosinakin enemmän, kuin mihin muutoin rajoitut.

Jos olet itsenäinen ammatinharjoittaja, suosittelemme lämpimästi hakemaan asiantuntevan kirjanpitäjän neuvoja ja palveluita, jotka voivat osoittautua korvaamattomiksi sekä erityistilanteeseesi parhaiten sopivan tilityypin määrittämisessä että muissa verotukseen liittyvissä asioissa.

Lisälähteitä ja tietoa:

IRS Announces 2015 Pension Plan Limitations; Taxpayers May Contribute up to $18,000 to their 401(k) plans in 2015

SEP Plan FAQs – Establishing a SEP

SEP Plan Fix-It Guide – SEP Plan Overview

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publication 560 (2013, vuoden 2014 painos julkaistaan todennäköisesti helmikuussa. 2015).

Disclosure

Artikkelin sisältämät tiedot on tarkoitettu yleiseen tiedottamiseen, eikä niitä pidä tulkita sijoitusneuvonnaksi. Tätä artikkelia ei ole tarkoitettu veroneuvonnaksi, eikä Wealthfront esitä millään tavalla, että tässä kuvatut tulokset johtaisivat mihinkään tiettyyn veroseuraamukseen. Mahdollisten sijoittajien tulisi neuvotella henkilökohtaisten veroneuvojiensa kanssa veroseuraamuksista, jotka perustuvat heidän erityisiin olosuhteisiinsa. Wealthfront ei ota vastuuta minkään liiketoimen veroseuraamuksista sijoittajalle. Rahoitusneuvontapalveluja tarjotaan vain sijoittajille, joista tulee Wealthfrontin asiakkaita. Aiempi suorituskyky ei ole tae tulevista tuloksista.