Quelle est la durée moyenne d’occupation d’un logement aux États-Unis ?

Nous connaissons tous des gens qui vivent dans leur maison depuis 40 ou 50 ans, voire plus. Ils y ont élevé leurs enfants et prévoient de prendre leur retraite dans la même maison. Mais ce n’est pas la durée moyenne d’occupation.

C’est l’exception à la règle de la durée réelle d’occupation des maisons, selon de nombreuses études et tendances réalisées sur les acheteurs de maisons en Amérique.

Vérifiez votre nouveau taux (25 mars 2021)

Qu’est-ce qui affecte votre durée d’occupation dans votre maison ?

Tant de choses peuvent affecter la durée pendant laquelle les gens restent dans les maisons qu’ils achètent.

Ils pourraient devoir déménager à cause d’un emploi ou d’un parent âgé malade à quelques États de là. Ils peuvent avoir besoin d’une maison plus grande ou plus petite en fonction de la taille de leur famille ou de leurs besoins. Ou ils pourraient simplement vouloir un style complètement différent ou vouloir déménager en ville ou à la campagne.

Tout le monde a des désirs et des envies. Et des forces extérieures comme la crise du logement incitent également les gens à rester plus longtemps ou moins longtemps qu’ils ne le souhaitaient.

C’est plus long qu’avant

En 2016, la durée d’occupation des propriétaires est passée à dix ans. Un de plus que l’année précédente, selon le profil 2016 des acheteurs et des vendeurs de maisons de la National Association of Realtors.

Le rapport de la NAR montre que les gens ne restaient dans leur maison que six à sept ans avant le début de la crise du logement. Après 2008, cela a augmenté à neuf ans.

Beaucoup sont restés dans leur maison parce que leur solde hypothécaire dépassait la valeur de leur propriété. Juste avant 2007, la durée moyenne d’occupation d’une maison n’était que de six ans.

Mais tout le monde est différent

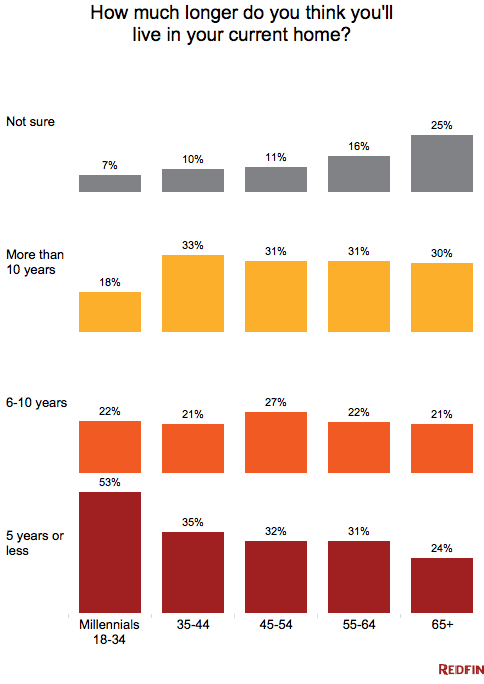

Si, dans l’ensemble, les acheteurs restent plus longtemps dans leur maison, tous ne restent pas en place pendant dix ans. Les acheteurs plus jeunes et les primo-accédants déménagent plus tôt. Cependant, les Millennials sont plus susceptibles de garder leur maison et de la louer que les jeunes propriétaires du passé. selon les chercheurs de Redfin.

Si la retraite, la fondation d’une famille ou un déménagement lié au travail est dans votre avenir proche, cela n’a pas vraiment d’importance ce que tout le monde fait. Vous devriez planifier vos propres besoins hypothécaires en fonction de votre propre plan de cinq à sept ans.

Time To Sell?

Ceux qui se sont accrochés à leur maison pendant la crise et les neuf dernières années ont probablement accumulé assez d’équité pour vendre leur maison à profit. Leur patience après avoir retardé une vente pourrait leur rapporter de grosses récompenses.

Toutefois, parce que les taux d’intérêt et les prix des maisons sont en hausse, ils peuvent avoir moins de choix de maisons à acheter.

L’enquête 2016 de la NAR a montré que les raisons pour lesquelles la plupart des vendeurs voulaient vendre des maisons en 2016 comprennent : le besoin de plus d’espace (18 pour cent), le désir de se rapprocher des amis et de la famille (15 pour cent) et le déménagement professionnel (14 pour cent). Le vendeur de maison typique était âgé de 54 ans avec un revenu médian du ménage de 100 700 $.

Vérifiez votre nouveau taux (25 mars 2021)

Diminution de la migration, augmentation de la rénovation

Malgré le fait que les Américains ont des niveaux d’éducation plus élevés et plus d’avancées technologiques, la migration a diminué depuis 1990. Les statistiques de migration ont diminué pour tous les groupes, quels que soient le sexe, l’éducation, la race, le revenu, l’état civil, le statut d’emploi ou la région métropolitaine, selon une recherche de l’Urban Institute.

Au lieu de déménager, les propriétaires contractent davantage de prêts pour l’amélioration de leur maison, car ils restent longtemps dans leur maison et doivent l’entretenir plus longtemps.

La recherche montre également que les déménageurs interétatiques ont chuté à 1,5 pour cent de 2010 à 2015, contre près de trois pour cent dans les années 1980.

Taux en hausse, ventes en baisse

La hausse des taux d’intérêt pour la plupart des programmes hypothécaires pourrait empêcher ceux qui ont des taux bas de déménager. Cela maintiendrait l’inventaire bas, poussant les prix à la hausse. Ceux qui sont enfermés dans un taux d’intérêt historiquement bas de trois à quatre pour cent pourraient avoir du mal à passer à une maison plus chère et à un taux plus élevé.

Une enquête de Pulsenomics auprès de plus de 100 experts en logement et économistes a révélé qu’ils s’attendent à ce que les taux d’intérêt atteignent 4.75 % cette année pour les prêts immobiliers à taux fixe sur 30 ans.

À la question de savoir quel était le plus grand impact sur le logement américain l’année dernière, 56 % ont répondu par » le verrouillage des taux hypothécaires « .

Un peu de perspective

Les acheteurs de maison ne devraient pas s’alarmer, cependant. Pour une maison de prix médian aux États-Unis, 312 900 $, financée avec 20 pour cent d’acompte, la récente hausse des taux de 4,0 à 4,25 pour cent n’a ajouté que 36 $ par mois à son paiement hypothécaire.

Et ceux qui prévoient de garder leur maison six ans ou moins pourraient réduire leurs taux hypothécaires dans la fourchette de trois pour cent une fois de plus en choisissant un ARM 5/1 au lieu d’une hypothèque fixe.

Quels sont les taux hypothécaires d’aujourd’hui ?

Les taux hypothécaires actuels ont récemment connu une flambée, de sorte que les emprunteurs devront décider s’ils veulent payer des taux hypothécaires plus élevés lorsqu’ils vendront d’anciennes maisons et en achèteront de nouvelles. Cependant, si vous envisagez de déménager, ne prenez pas de décision sans avoir fait les calculs au préalable.

Vérifiez votre nouveau taux (Mar 25th, 2021)