Si vous êtes un travailleur contractuel indépendant ou un propriétaire unique, il existe un compte de retraite dont vous n’avez peut-être pas entendu parler et qui vaut la peine d’être envisagé : le Simplified Employee Pension IRA ou SEP-IRA pour faire court. Le principal avantage du SEP-IRA est le plafond de cotisation annuel élevé qui, à 53 000 dollars, est bien supérieur au plafond de 5 500 dollars associé à un IRA traditionnel (6 500 dollars si vous avez plus de 50 ans).

Qu’est-ce qu’un SEP-IRA ?

Le SEP-IRA a été créé en 1978 pour offrir un plan de retraite fiscalement avantageux aux petites entreprises. Les cotisations au SEP-IRA sont versées par une petite entreprise sur un compte au profit d’un individu, généralement l’unique employé. Les comptes SEP-IRA sont disponibles pour les petites entreprises allant des entreprises individuelles aux sociétés de personnes, en passant par les SARL, les sociétés S et les sociétés C.

Comme un IRA traditionnel ou un 401(k), les contributions à un SEP-IRA ne sont pas imposées l’année où elles sont effectuées. Au lieu de cela, les impôts sont reportés jusqu’à ce que les retraits soient effectués, ce qui permet à l’argent de composer en différé d’impôt pendant de longues périodes.

Le principal avantage du SEP-IRA est la limite de contribution annuelle maximale élevée

Si vous êtes un travailleur indépendant et que vous êtes admissible à un SEP-IRA, alors vous pouvez contribuer le moindre de 53 000 $ ou 25 % de votre rémunération totale moins l’impôt sur le travail indépendant. Cela signifie que vous pouvez contribuer davantage à un SEP-IRA qu’à un IRA traditionnel, tant que vous gagnez plus qu’environ 22 000 $ (limite IRA de 5 500 $/25 %).

Ce plafond plus élevé vous offre plus de flexibilité dans le montant que vous pouvez épargner dans une année donnée pour la retraite. En d’autres termes, vous pouvez contribuer davantage à votre compte les bonnes années et moins les années où vos engagements sont moins nombreux ou plus mal rémunérés. En fait, vous n’avez pas à cotiser chaque année et vos cotisations sont également déductibles.

Les seuls inconvénients sont qu’il y a un peu plus de paperasse que pour la mise en place d’un IRA traditionnel et que la détermination de vos limites de déduction annuelle comprend le déchiffrage et le calcul à partir de quelques feuilles de calcul de l’IRS.

Les avantages d’une contribution maximale plus élevée

Regardons un exemple où dans les deux prochaines années vous gagnez 100 000 $ et dans votre troisième année vous gagnez un extraordinaire 300 000 $. Au cours des deux premières années, lorsque vous ne pouvez pas vous permettre d’épargner beaucoup, vous pourriez cotiser quelque chose de similaire à ce que vous mettriez dans un IRA traditionnel (5 500 $). Mais au cours de votre année record, vous pourriez épargner la contribution maximale de 53 000 $ sans que votre style de vie en souffre. Dans l’ensemble, vous auriez contribué davantage à votre IRA SEP (64 000 $) que la contribution maximale déductible d’impôt autorisée dans un IRA traditionnel au cours de cette période (16 500 $).

En plus de la flexibilité, considérez que si vous avez constamment de bonnes années et faites des contributions régulières, vous pouvez vous retrouver avec des économies beaucoup plus importantes que dans un IRA traditionnel.

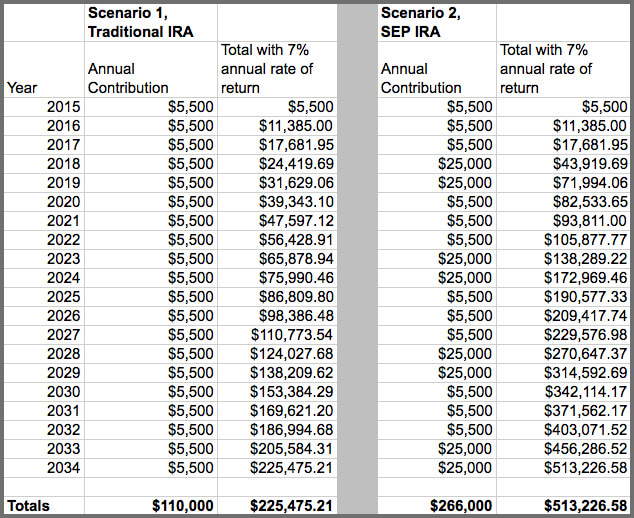

Commençons par un exemple très simple sans tenir compte de l’avantage positif supplémentaire de la capitalisation. Si vous avez cotisé le maximum de 53 000 $ par an pendant 20 ans dans un compte SEP IRA, vous auriez 1 060 000 $. En cotisant la moitié de ce montant annuellement (26 500 $), vous obtenez un total de 530 000 $. Alors qu’en cotisant le maximum de 5 500 $ à un IRA traditionnel sur la même période, vous obtiendrez un total de 110 000 $.

Maintenant, illustrons un ensemble d’exemples hypothétiques où nous examinons 20 ans de cotisations IRA (pour la simplicité, nous laisserons cela à 5 500 $ bien qu’il y aurait en réalité des augmentations) par rapport au même nombre d’années pour un SEP IRA. Dans ce dernier cas, nous supposerons que certaines années, nous cotisons un montant bien plus important de 25 000 $ ; les deux scénarios supposent un taux de rendement annuel de 7 %.

Il est clair que notre entrepreneur indépendant a fait un meilleur travail d’épargne pour la retraite en utilisant le SEP IRA. Bien sûr, cela a nécessité plusieurs années où elle a travaillé très dur et a eu d’autres facteurs en sa faveur qui lui ont permis de mettre plus de côté – le kilométrage de chacun varie à cet égard.

Faites attention en calculant votre contribution annuelle autorisée et votre déduction

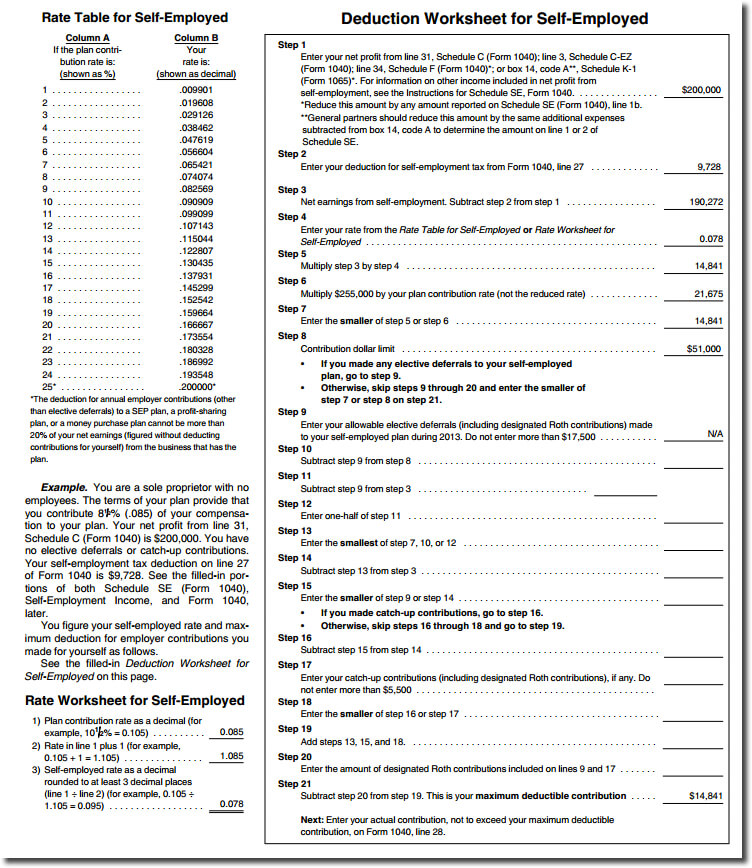

L’un des aspects où les choses peuvent sembler compliquées avec un SEP IRA est le calcul de votre déduction maximale en tant que travailleur indépendant ou propriétaire unique. En fait, trois pages de la publication 560 (pages 22 à 24) sont consacrées à la feuille de calcul de la déduction et aux autres calculs justificatifs que vous devez effectuer. En bref, la déduction de vos cotisations annuelles à un plan SEP ne peut pas être supérieure à 20% de vos revenus nets de votre entreprise (distinct et séparé des 25% de votre rémunération totale moins l’impôt sur le travail indépendant utilisé dans la description des limites de cotisation au début du post). Dans le cas d’une personne ayant des bénéfices nets de 200 000 $, et une taxe sur le travail indépendant de 9 728 $, la contribution maximale déductible est de 14 841 $ (cliquez sur l’exemple de feuille de calcul ci-dessous pour voir, en détail, comment cela a été calculé).

La mise en place d’un SEP est facile

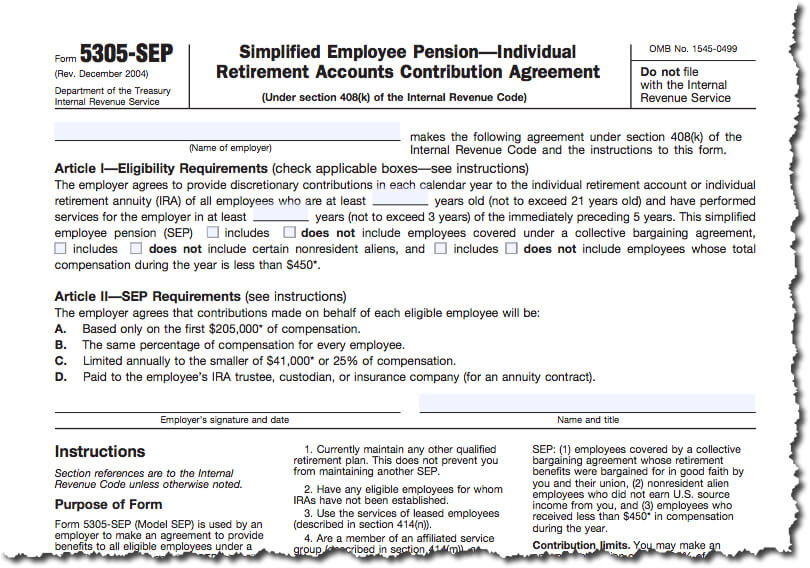

La mise en place d’un IRA SEP est seulement un peu plus difficile que l’ouverture d’un IRA traditionnel. Tout ce que vous avez à faire est de remplir un formulaire 5305-SEP (voir l’exemple en médaillon ci-dessous si vous êtes curieux de savoir à quoi il ressemble), d’en conserver une copie pour vous-même et d’en fournir une copie à l’entreprise d’investissement qui agira en tant que fiduciaire (ne soumettez pas le formulaire à l’IRS). Il n’y a pas d’obligation de déclaration annuelle à l’IRS et la société fiduciaire tient les livres et registres nécessaires. Vous pouvez maintenir à la fois un SEP et un autre plan de retraite qualifié. Cependant, à moins que l’autre plan ne soit également un SEP, vous ne pouvez pas utiliser le formulaire 5305-SEP ; vous devez adopter soit un prototype de SEP, soit un SEP conçu individuellement (pour lequel vous devez absolument consulter un professionnel de la fiscalité).

Pour ceux qui sont sophistiqués et qui veulent mettre en place un SEP IRA pour une petite entreprise, vous pouvez certainement le faire, mais c’est plus compliqué et cela dépasse le cadre de ce post (voir les liens vers des informations supplémentaires en bas de page pour plus d’aide).

Le choix de votre institution fiduciaire (la société de courtage qui agit comme dépositaire de votre compte) est le choix majeur que vous ferez lors de la mise en place d’un plan SEP-IRA. En plus d’ouvrir un compte pour vous, l’institution fiduciaire détiendra les actifs de votre régime de retraite et recevra vos cotisations au fur et à mesure que vous les verserez. Wealthfront est le seul service d’investissement automatisé à offrir des comptes SEP-IRA, et l’ouverture d’un compte est aussi simple que l’ajout d’un IRA traditionnel.

Selon les propres directives de l’IRS, si vous n’utilisez pas le formulaire 5305-SEP pour mettre en œuvre votre plan, vous devriez demander l’avis professionnel d’un comptable fiscal qualifié ou d’un avocat pour adopter un SEP.

La faible charge administrative

Un SEP IRA est aussi facile à administrer qu’un IRA traditionnel. Après l’avoir mis en place, il n’y a rien à faire. Il n’y a pas d’exigences de dépôt comme un 401(k) et moins de règlements de tenue de dossiers que d’autres plans de retraite. En gros, tout ce que vous devez faire pour un SEP IRA est de conserver l’original de votre formulaire 5305-SEP dans vos dossiers (ou le plan que vous avez suivi en utilisant les conseils d’un professionnel de la finance qui décrit les détails de votre plan). Au-delà, vous vous fiez aux dossiers tenus par votre institution fiduciaire qui détient votre compte.

Certains d’entre vous peuvent être inquiets de bloquer l’argent dans un SEP IRA, mais tout comme un IRA traditionnel, il peut être retiré sans pénalité pour certaines raisons. Il peut s’agir de frais d’éducation supérieure qualifiés, de l’achat d’une première maison (jusqu’à 10 000 $) ou de frais médicaux inattendus qui sont supérieurs à 10 % de votre revenu brut ajusté.

Prenez avantage de votre statut de petite entreprise

Un SEP-IRA est un moyen idéal pour un individu indépendant ou un praticien unique d’épargner pour la retraite et avec la limite de contribution maximale plus élevée de ce compte par rapport à un IRA traditionnel, vous pouvez épargner plus dans les bonnes années que ce à quoi vous seriez autrement limité.

Si vous êtes indépendant, nous encourageons fortement à rechercher les conseils et les services d’un comptable compétent, qui peut s’avérer inestimable, tant pour déterminer le meilleur type de compte pour votre situation spécifique que pour d’autres aspects fiscaux de votre entreprise.

Ressources et informations supplémentaires :

L’IRS annonce les limites des régimes de retraite pour 2015 ; Les contribuables peuvent cotiser jusqu’à 18 000 $ à leurs plans 401 (k) en 2015

Foire aux questions sur les régimes de retraite – Établissement d’un SEP

Guide Fix-It sur les régimes de retraite – Aperçu des régimes SEP

Small Business and Self-Employed Tax Center

Régimes de retraite pour les petites entreprises Publication 560 (2013, l’édition 2014 sera probablement publiée en fév. 2015).

Disclosure

Les informations contenues dans l’article sont fournies à des fins d’information générale, et ne doivent pas être interprétées comme des conseils d’investissement. Cet article n’est pas destiné à servir de conseil fiscal, et Wealthfront ne représente en aucune manière que les résultats décrits ici entraîneront une conséquence fiscale particulière. Les investisseurs potentiels doivent s’entretenir avec leurs conseillers fiscaux personnels concernant les conséquences fiscales en fonction de leur situation particulière. Wealthfront n’assume aucune responsabilité quant aux conséquences fiscales de toute transaction pour tout investisseur. Les services de conseil financier ne sont fournis qu’aux investisseurs qui deviennent des clients de Wealthfront. Les performances passées ne sont pas une garantie des résultats futurs.