Mi az átlagos lakásvásárlói élettartam az USA-ban?

Mindannyian ismerünk olyan embereket, akik 40 vagy 50 éve vagy még tovább élnek otthonukban. Ott nevelték fel a gyerekeiket, és azt tervezik, hogy ugyanabban a házban vonulnak nyugdíjba. De ez nem az átlagos lakhatási idő.

Az amerikai lakásvásárlókról készült számos tanulmány és trend szerint ez a kivétel a szabály alól, hogy az emberek valójában mennyi ideig maradnak otthonukban.

Ellenőrizze új árfolyamát (2021. március 25.)

Mi befolyásolja az otthonban töltött időt?

Sok minden befolyásolhatja, hogy az emberek mennyi ideig maradnak a megvásárolt otthonukban.

Egy munkahely vagy egy beteg idős szülő miatt néhány állammal arrébb kell költözniük. Lehet, hogy nagyobb vagy kisebb otthonra van szükségük a családjuk méretétől vagy az igényeiktől függően. Vagy lehet, hogy csak egy teljesen más stílust szeretnének, vagy a városba akarnak költözni, vagy vidékre.

Mindenkinek vannak igényei és vágyai. És az olyan külső erők, mint a lakhatási válság is arra késztetik az embereket, hogy hosszabb vagy rövidebb ideig maradjanak, mint akartak.

Hosszabb, mint régen

2016-ban tíz évre nőtt a lakástulajdonosok tartózkodási ideje. Eggyel több, mint egy évvel korábban – derül ki a National Association of Realtors 2016 Profile of Homebuyers and Sellers (Az ingatlanügynökök nemzeti szövetsége 2016-os profilja a lakásvásárlókról és -eladókról) című jelentéséből.

A NAR jelentése szerint az emberek csak hat-hét évig maradtak otthonukban az ingatlanpiaci visszaesés kezdete előtt. Ez 2008 után kilenc évre emelkedett.

Nagyon sokan azért maradtak a házukban, mert a jelzáloghitelük egyenlege meghaladta az ingatlan értékét. Közvetlenül 2007 előtt az átlagos lakhatási idő mindössze hat év volt.

De mindenki más

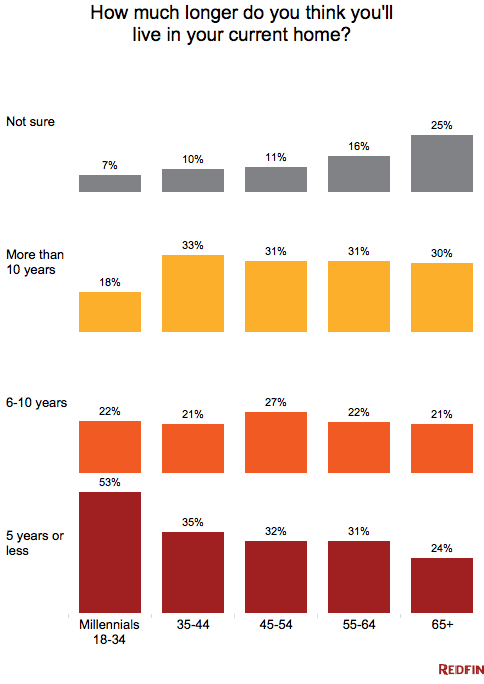

Míg a vásárlók összességében hosszabb ideig maradnak otthonukban, nem mindenki marad tíz évig. A fiatalabb vásárlók és az első lakáshoz jutók hamarabb költöznek. Az ezredfordulósok azonban nagyobb valószínűséggel tartják meg otthonukat és adják bérbe, mint a korábbi fiatal lakástulajdonosok. a Redfin kutatói szerint.

Ha a nyugdíjba vonulás, a családalapítás vagy a munkával kapcsolatos költözés a közeljövőben van, nem igazán számít, hogy mindenki más mit csinál. A saját jelzáloghitel-szükségleteit a saját öt-hét éves terve alapján kell megterveznie.

Az eladás ideje?

Akik a válság és az elmúlt kilenc év alatt is kitartottak a házuk mellett, valószínűleg elég tőkét halmoztak fel ahhoz, hogy nyereséggel adják el az otthonukat. Az eladás késleltetése utáni türelmük nagy jutalmat hozhat számukra.

A kamatlábak és a lakásárak emelkedése miatt azonban kevesebb lakás közül választhatnak.

A NAR 2016-os felmérése szerint a legtöbb eladó 2016-ban a következő okok miatt akarta eladni otthonát: több hely kell (18 százalék); a barátokhoz és családtagokhoz való közelebb költözés vágya (15 százalék); és munkahelyi áthelyezés (14 százalék). A tipikus lakáseladó 54 éves volt, a háztartás medián jövedelme 100 700 dollár volt.

Ellenőrizze új árfolyamát (2021. március 25.)

Visszaesett a migráció, nőtt a felújítás

Az amerikaiak magasabb képzettségi szintje és a technológiai fejlődés ellenére 1990 óta csökkent a migráció. Az Urban Institute kutatása szerint a migrációs statisztikák nemtől, képzettségtől, fajtól, jövedelemtől, családi állapottól, foglalkoztatási helyzettől vagy nagyvárosi területtől függetlenül minden csoportban csökkentek.

A költözés helyett a lakástulajdonosok több lakásfelújítási hitelt vesznek fel, mivel sokáig maradnak otthonukban, és hosszabb ideig kell fenntartaniuk azt.

A kutatás azt is kimutatta, hogy az államközi költözők aránya az 1980-as évek közel három százalékáról 2010 és 2015 között 1,5 százalékra csökkent.

A kamatok emelkednek, az eladások csökkennek

A legtöbb jelzálogprogram kamatainak emelkedése visszatarthatja az alacsony kamatokkal rendelkezőket a költözéstől. Ez alacsonyan tartaná a készletet, ami magasabbra nyomná az árakat. A történelmileg alacsony, három-négy százalékos kamatlábakba zártaknak nehéz lehet feljebb lépni egy drágább házba és magasabb kamatlábra.

A Pulsenomics egyik, több mint 100 lakáspiaci szakértő és közgazdász körében végzett felmérése szerint a kamatlábak 4 százalékos szintre emelkedését várják.75 százalékot idén a 30 éves fix kamatozású lakáshitelek esetében.

A kérdésre, hogy mi volt a legnagyobb hatás az amerikai lakáspiacra tavaly, 56 százalékuk a “jelzáloghitel-kamatláb rögzítése” választ adta.”

Egy kis perspektíva

A lakásvásárlóknak azonban nem kell megijedniük. Egy átlagos árú, 312 900 dolláros amerikai otthon esetében, amelyet 20 százalékos előleggel finanszíroznak, a legutóbbi kamatemelkedés 4,0 százalékról 4,25 százalékra csak havi 36 dollárral növelte a jelzáloghitel fizetését.

Aki pedig arra számít, hogy hat vagy kevesebb évig fogja megtartani az otthonát, az ismét a három százalékos tartományba csökkentheti a jelzáloghitel kamatát, ha fix jelzálog helyett 5/1 ARM-et választ.

Milyenek a mai jelzálogkamatok?

A jelenlegi jelzálogkamatok a közelmúltban megugrottak, így a hitelfelvevőknek el kell dönteniük, hogy magasabb jelzálogkamatokat akarnak-e fizetni, amikor eladják régi otthonukat és újat vásárolnak. Ha azonban a költözést fontolgatja, ne hozzon döntést anélkül, hogy előbb lefuttatná a számokat.

Ellenőrizze az új kamatlábat (2021. március 25.)