Qual è la durata media dell’acquisto della casa negli Stati Uniti?

Tutti noi conosciamo persone che hanno vissuto nelle loro case per 40 o 50 anni o anche di più. Ci hanno cresciuto i loro figli e pensano di andare in pensione nella stessa casa. Ma questa non è la durata media.

E’ l’eccezione alla regola di quanto tempo le persone rimangono realmente nelle loro case, secondo molti studi e tendenze fatti sugli acquirenti di case in America.

Verifica il tuo nuovo tasso (25 marzo 2021)

Cosa influenza la tua permanenza nella tua casa?

Tante cose possono influenzare quanto tempo le persone rimangono nelle case che comprano.

Potrebbero doversi spostare a causa di un lavoro o un genitore anziano malato a pochi stati di distanza. Potrebbero aver bisogno di una casa più grande o più piccola a seconda delle dimensioni della loro famiglia o delle loro esigenze. O potrebbero semplicemente volere uno stile completamente diverso o trasferirsi in città o spostarsi in campagna.

Tutti hanno desideri e desideri. E forze esterne come la crisi degli alloggi spingono anche le persone a rimanere più a lungo o più brevemente di quanto vorrebbero.

È più lungo di una volta

Nel 2016, la durata dei proprietari di casa è salita a dieci anni. Uno in più rispetto all’anno precedente, secondo la National Association of Realtors 2016 Profile of Homebuyers and Sellers.

Il rapporto della NAR mostra che le persone sono rimaste nelle loro case solo da sei a sette anni prima dell’inizio della crisi immobiliare. Dopo il 2008, questo è aumentato a nove anni.

Molti sono rimasti nelle loro case perché i loro saldi dei mutui superavano i loro valori di proprietà. Appena prima del 2007, la permanenza media in una casa era di soli sei anni.

Ma ognuno è diverso

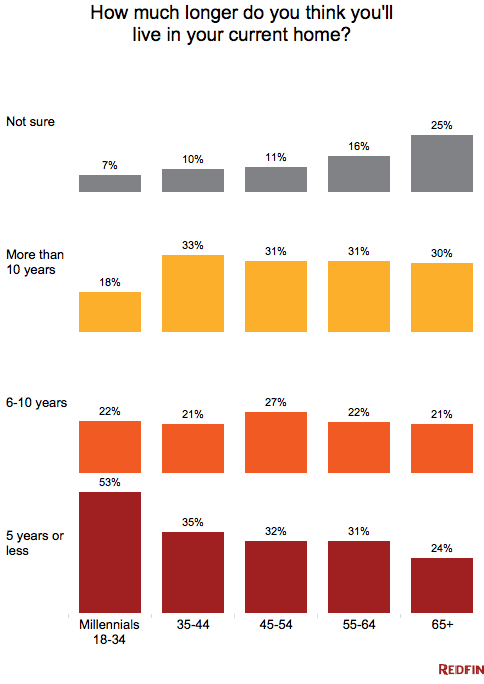

Mentre gli acquirenti rimangono più a lungo nelle loro case, non tutti rimangono per dieci anni. Gli acquirenti più giovani e quelli che si trasferiscono per la prima volta si muovono prima. Tuttavia, i Millennials sono più propensi a mantenere le loro case e ad affittarle rispetto ai giovani proprietari di case del passato. secondo i ricercatori di Redfin.

Se la pensione, la creazione di una famiglia, o una mossa legata al lavoro è nel vostro prossimo futuro, non ha molta importanza cosa stanno facendo tutti gli altri. Dovreste pianificare le vostre esigenze di mutuo basandovi sul vostro piano da cinque a sette anni.

Tempo per vendere?

Chi ha tenuto la propria casa durante la crisi e negli ultimi nove anni ha probabilmente accumulato abbastanza capitale per vendere la propria casa con un profitto. La loro pazienza dopo aver ritardato una vendita potrebbe far guadagnare loro grandi ricompense.

Tuttavia, poiché i tassi di interesse e i prezzi delle case sono aumentati, potrebbero avere meno scelte di case da comprare.

Il sondaggio NAR del 2016 ha mostrato che le ragioni per cui la maggior parte dei venditori voleva vendere casa nel 2016 includono: bisogno di più spazio (18%); desiderio di spostarsi più vicino ad amici e familiari (15%); e trasferimento del lavoro (14%). Il tipico venditore di case aveva 54 anni con un reddito familiare mediano di 100.700 dollari.

Verifica il tuo nuovo tasso (25 marzo 2021)

Migrazione in calo, ristrutturazione in aumento

Nonostante gli americani abbiano livelli di istruzione più elevati e più progressi tecnologici, la migrazione è diminuita dal 1990. Le statistiche di migrazione sono diminuite per tutti i gruppi, indipendentemente da sesso, istruzione, razza, reddito, stato civile, stato occupazionale o area metropolitana, secondo la ricerca dell’Urban Institute.

Invece di spostarsi, i proprietari di casa stanno prendendo più prestiti per il miglioramento della casa, poiché stanno rimanendo a lungo nelle loro case e hanno bisogno di mantenerle più a lungo.

La ricerca mostra anche che i traslocatori interstatali sono scesi all’1,5 per cento dal 2010 al 2015 da quasi il tre per cento negli anni ’80.

Tassi in alto, vendite in basso

I tassi di interesse in aumento per la maggior parte dei programmi di mutuo potrebbero trattenere quelli con tassi bassi dal muoversi. Questo manterrebbe l’inventario basso, spingendo i prezzi più in alto. Quelli bloccati in un tasso di interesse storicamente basso del tre-quattro per cento potrebbero trovare difficile spostarsi verso una casa più costosa e un tasso più alto.

Un sondaggio di Pulsenomics di più di 100 esperti di alloggi ed economisti ha scoperto che si aspettano che i tassi di interesse colpiscano il 4. 75% quest’anno per i tassi fissi a 30 anni.75 per cento quest’anno per i mutui a tasso fisso di 30 anni.

Chiesto il più grande impatto sulle abitazioni degli Stati Uniti l’anno scorso, il 56 per cento ha risposto con “il blocco dei tassi ipotecari.”

Una piccola prospettiva

Gli acquirenti di case non dovrebbero essere allarmati, tuttavia. Per una casa dal prezzo mediano negli Stati Uniti, 312.900 dollari, finanziata con il 20 per cento in meno, il recente aumento dei tassi dal 4,0 per cento al 4,25 per cento ha aggiunto solo 36 dollari al mese al pagamento del mutuo.

E coloro che si aspettano di tenere la loro casa per sei anni o meno potrebbero ridurre i loro tassi di mutuo fino al tre per cento ancora una volta scegliendo un ARM 5/1 invece di un mutuo fisso.

Quali sono i tassi ipotecari di oggi?

I tassi ipotecari attuali hanno recentemente subito un’impennata, quindi i mutuatari dovranno decidere se vogliono pagare tassi ipotecari più alti quando vendono le vecchie case e ne comprano di nuove. Tuttavia, se state considerando una mossa, non prendete una decisione senza aver prima fatto i conti.

Verificate il vostro nuovo tasso (25 marzo 2021)