What Is The Average Homebuyer Tenure In The US?

We kennen allemaal mensen die al 40 of 50 jaar of zelfs langer in hun huis wonen. Ze hebben hun kinderen daar opgevoed en zijn van plan om met pensioen te gaan in hetzelfde huis. Maar dat is niet de gemiddelde huurperiode.

Het is de uitzondering op de regel van hoe lang mensen echt in hun huis blijven, volgens vele studies en trends gedaan op huizenkopers in Amerika.

Controleer uw nieuwe tarief (25 mrt 2021)

What Affects Your Tenure In Your Home?

Zoveel dingen kunnen van invloed zijn op hoe lang mensen in de huizen blijven die ze kopen.

Het kan zijn dat ze moeten verhuizen vanwege een baan of een zieke bejaarde ouder een paar staten verderop. Ze hebben misschien een groter of kleiner huis nodig, afhankelijk van de grootte van hun gezin of hun behoeften. Of ze willen gewoon een heel andere stijl of willen verhuizen naar de stad of verhuizen naar het platteland.

Iedereen heeft wensen en verlangens. En krachten van buitenaf, zoals de huizencrisis, zetten mensen er ook toe aan langer of korter te blijven dan ze wilden.

Het is langer dan het vroeger was

In 2016 steeg het aantal huiseigenaren tot tien jaar. Eén meer dan het jaar ervoor, volgens de National Association of Realtors 2016 Profile of Homebuyers and Sellers.

Het NAR-rapport laat zien dat mensen slechts zes tot zeven jaar in hun huis bleven voordat de huizencrisis begon. Na 2008 steeg dit tot negen jaar.

Velen bleven in hun huis omdat hun hypotheeksaldo de waarde van hun onroerend goed overtrof. Vlak voor 2007 was de gemiddelde duur in een huis slechts zes jaar.

Maar iedereen is anders

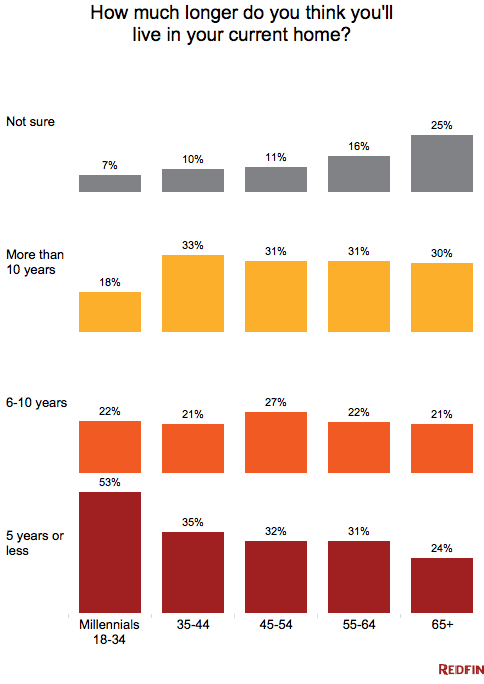

Hoewel kopers over het algemeen langer in hun huis blijven, blijft niet iedereen tien jaar zitten. Jongere kopers en starters verhuizen eerder. Millennials zijn echter meer geneigd om hun huis te houden en het te verhuren dan jonge huiseigenaren in het verleden. volgens onderzoekers van Redfin.

Als pensionering, het stichten van een gezin of een werkgerelateerde verhuizing in uw nabije toekomst ligt, maakt het niet echt uit wat alle anderen doen. U moet uw eigen hypotheekbehoeften plannen op basis van uw eigen vijf- tot zevenjarenplan.

Time To Sell?

Degenen die hun huis tijdens de crisis en de afgelopen negen jaar hebben vastgehouden, hebben waarschijnlijk genoeg eigen vermogen opgebouwd om hun huis met winst te verkopen. Hun geduld na het uitstellen van een verkoop zou hen grote beloningen kunnen opleveren.

Hoewel, omdat de rentetarieven en huizenprijzen zijn gestegen, hebben ze mogelijk minder keuzes van huizen om te kopen.

De 2016 NAR-enquête toonde aan dat de redenen waarom de meeste verkopers huizen wilden verkopen in 2016 omvatten: behoefte aan meer ruimte (18 procent); wens om dichter bij vrienden en familie te gaan wonen (15 procent); en baanverplaatsing (14 procent). De typische huisverkoper was 54 jaar oud met een mediane huishoudinkomen van $ 100.700.

Controleer uw nieuwe tarief (25 mrt 2021)

Daling migratie, toename renovatie

Ondanks dat Amerikanen een hoger opleidingsniveau en meer technologische vooruitgang hebben, is migratie sinds 1990 afgenomen. Migratiestatistieken daalden voor alle groepen, ongeacht geslacht, opleiding, ras, inkomen, burgerlijke staat, werkgelegenheidsstatus of grootstedelijk gebied, volgens onderzoek van het Urban Institute.

In plaats van te verhuizen, nemen huiseigenaren meer leningen voor woningverbetering, omdat ze lang in hun huizen blijven en ze langer moeten onderhouden.

Het onderzoek toont ook aan dat interstatelijke verhuizers van 2010 tot 2015 daalden tot 1,5 procent, van bijna drie procent in de jaren tachtig.

Rates Up, Sales Down

Stijgende rentetarieven voor de meeste hypotheekprogramma’s kunnen degenen met lage tarieven ervan weerhouden om te verhuizen. Dit zou de voorraad laag houden, waardoor de prijzen stijgen. Degenen die zijn opgesloten in een historisch lage rente van drie tot vier procent, kunnen het moeilijk vinden om te verhuizen naar een duurder huis en een hogere rente.

Een Pulsenomics-enquête onder meer dan 100 huisvestingsexperts en economen wees uit dat ze verwachten dat de rente dit jaar 4.

Gevraagd naar de grootste impact op de Amerikaanse huisvesting vorig jaar, antwoordde 56 procent met “hypotheekrente lock-in.”

Een beetje perspectief

Homebuyers moeten echter niet gealarmeerd zijn. Voor een gemiddeld geprijsd huis in de VS, $ 312.900, gefinancierd met 20 procent naar beneden, de recente stijging van de rente van 4,0 procent tot 4,25 procent slechts $ 36 per maand toegevoegd aan de hypotheekbetaling.

En degenen die verwachten om hun huizen te houden zes of minder jaar kon scheren hun hypotheekrente naar beneden in de drie procent bereik weer door te kiezen voor een 5/1 ARM in plaats van een vaste hypotheek.

Wat zijn de hypotheekrentevoeten van vandaag?

De huidige hypotheekrentevoeten hebben onlangs een piek bereikt, dus leners zullen moeten beslissen of ze hogere hypotheekrente willen betalen wanneer ze oude huizen verkopen en nieuwe huizen kopen. Maar als u een verhuizing overweegt, neem dan geen beslissing zonder eerst de cijfers te bekijken.

Controleer uw nieuwe tarief (25 maart 2021)