Dzisiaj, będziemy porównywać cele wartości netto według wieku. Średnia, mediana i różne percentyle.

Jak dużo pieniędzy powinieneś mieć w miarę starzenia się? Jak powinna rosnąć Twoja przeciętna wartość netto? Przeanalizuj dane dotyczące 25, 50 (tzn. mediany wartości netto) i 75 percentyla poniżej.

Uwaga: Jeśli masz trochę pieniędzy, ale nie jesteś pewien, co z nimi zrobić, skorzystaj z finansowej kolejności operacji.

Przeprosiny dla moich międzynarodowych czytelników – większość tych danych jest wyciągnięta z lub skierowana do czytelników z USA. Proponuję użyć Numbeo, aby przeskalować te wartości do swojej lokalizacji.

Zacznijmy!

**Uwaga: Polecam używanie YNAB do śledzenia swoich postępów. Ty i ja dostaniemy darmowy miesiąc YNAB, jeśli w końcu się zapiszesz (lub ktoś inny) korzystając z powyższego linku. Bez dodatkowych kosztów dla każdego zaangażowanego. Dostajesz 34-dniowy okres próbny, a następnie dodatkowy darmowy miesiąc. To dwa miesiące, aby dowiedzieć się, czy Ci się podoba.

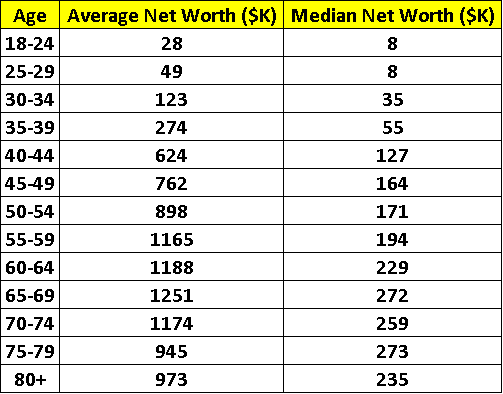

The Good Stuff-Average Net Worth By Age

Nie przyszedłeś tutaj, aby przewinąć do końca artykułu, aby zobaczyć średnie cele wartości netto. Przejdźmy do dobrych rzeczy!

Uwaga: jednostki = tysiące $USD

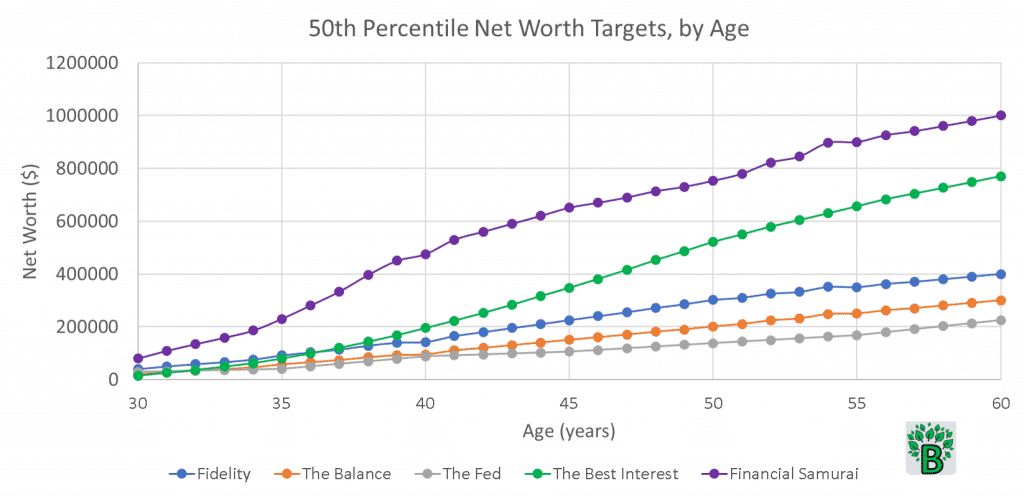

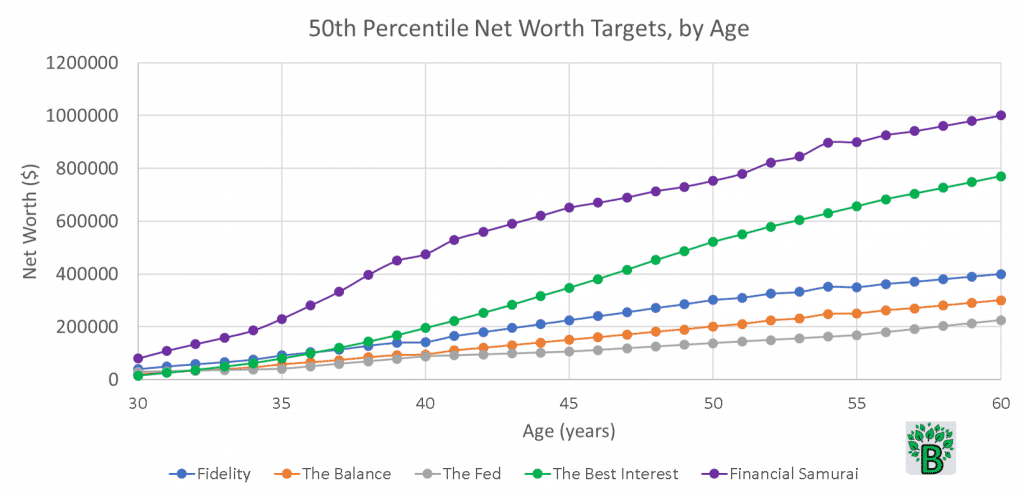

A oto pięć punktów widzenia ekspertów na średnie cele wartości netto według wieku. Ta początkowa działka to 50-ty percentyl, czyli mediana wartości netto.

Skąd pochodzą te cele wartości netto według wieku?

Fidelity

Po pierwsze, wyciągnąłem z Fidelity. Ich zalecenia odnoszą się do wynagrodzenia (np. „3x Twoje wynagrodzenie do 40 roku życia”). Użyłem mediany amerykańskiego wynagrodzenia w zależności od wieku, aby przekształcić cele wynagrodzenia w średnie cele wartości netto w zależności od wieku.

Uwaga: Fidelity definiuje wartość netto tylko jako oszczędności emerytalne i nie liczy innych aktywów (np. wartości Twojego domu). Inne metody poniżej uwzględniają inne aktywa poza Twoimi oszczędnościami emerytalnymi.

DQYDJ

Następnie wyciągnąłem dane z DQYDJ. DQYDJ pierwotnie wyciągnął swoje dane z Badania Finansów Konsumentów Zarządu Rezerwy Federalnej (oznaczone jako „Fed” na wykresie).

Te dane Fed pochodzą z 2019 roku. To są te same cele wartości netto według wieku dane w powyższej tabeli.

Te dane DQYDJ/Fed to prawdziwe dane. To nie jest hipotetyczny cel czy subiektywny cel. Na moich dzisiejszych wykresach zobaczysz trzy zestawy „subiektywnych celów” i tylko jeden zestaw „prawdziwych danych.”

The Balance

Następnie, strona agregacji finansowej The Balance podąża za podobną formułą do Fidelity. Według nich, w określonym wieku, średnia wartość netto powinna dążyć do coraz większej wielokrotności pensji.

Financial Samurai

The Financial Samurai, a.k.a. Sam, jest długoletnim blogerem finansowym z bezsensownym podejściem do oszczędzania pieniędzy. Wzniosłe cele Sama są dla, jak mówi, ludzi, którzy:

- Podejmują działania, zamiast narzekać na niesprawiedliwy system

- Maksymalizują swoje 401k i IRA każdego roku

- Oszczędzają dodatkowe 20% lub więcej po podatkach i składkach 401k/IRA

- Podejmują skalkulowane ryzyko poprzez inwestycje w różne klasy aktywów

- Budują wiele różnych klas aktywów.

- Buduj wiele strumieni aktywnego i pasywnego dochodu

- Pracuj na boku przed lub po swojej codziennej pracy

- Skup się na szerszym obrazie i nie kłóć się z drobiazgami

- Chcesz szybciej osiągnąć wolność finansową w swoim jedynym życiu

Dość sprawiedliwie, Sam! Cele Sam’a o wysokiej wartości netto będą znacznie powyżej średniej.

The Best Interest

I w końcu, wziąłem mój własny stab at some average net worth targets by age. Zrobiłem to w oparciu o decyle amerykańskich pensji, typowe kamienie milowe w życiu przeciętnego Amerykanina (różne długi, dzieci, rosnące pensje) oraz stopy oszczędności, które mogą rosnąć i spadać w wyniku tych wydarzeń życiowych.

- Młoda para może być w stanie zaoszczędzić trochę pieniędzy – ale posiadanie dzieci wgniecie ich stopy oszczędności.

- W miarę wzrostu zarobków pary, oszczędności będą rosły. Ale jeśli/kiedy pomogą swoim dzieciom w studiach, ich stopa oszczędności może znowu się obniżyć.

- W młodości inwestycje mogą być obarczone wyższym ryzykiem (i wyższym zyskiem). Ale w miarę jak ktoś się starzeje, jego portfel prawdopodobnie będzie się kierował w stronę bezpieczniejszych inwestycji.

Mnożnik inflacji

Wziąłem również pod uwagę inflację. Cele wartości netto według wieku muszą być skorygowane o inflację.

Przeciętny 30-latek może dziś zarabiać 40 000 dolarów rocznie. Ale przeciętny 60-latek dzisiaj zarabiał 25 000 dolarów rocznie w 1990 roku (tj. kiedy miał 30 lat). Jakie są tego konsekwencje?

Podczas gdy przeciętny 60-latek może mieć nadzieję, że jego średnia wartość netto wyniesie 800 tysięcy dolarów (opinia Best Interest), to nie jest to, co obecny 30-latek powinien traktować jako swój cel.

Jeśli założymy 2,5% roczną inflację przez następne 30 lat (co prowadzi do 2,10x całkowitego wzrostu inflacji), to dzisiejszy 30-latek powinien celować w 800 tys. dolarów * 2,10 = 1,68 mln dolarów w wieku 60 lat.

Oto kilka przybliżonych mnożników inflacji opartych na liczbie lat, które chcesz zaprojektować w przyszłości. Na przykład, ktoś w wieku 50 lat chciałby spojrzeć 20 lat w przyszłość, jeśli chce zobaczyć, jaki powinien być jego cel wartości netto w wieku 70 lat.

| Liczba lat w przyszłości | Mnożnik inflacji |

| 5 | 1.13 |

| 10 | 1.28 |

| 15 | 1.45 |

| 20 | 1.64 |

| 25 | 1.85 |

| 30 | 2.10 |

| 35 | 2.37 |

| 40 | 2.69 |

| 45 | 3.04 |

Patrząc na powyższą tabelę, prognozowanie na 20 lat w przyszłości wymaga zastosowania mnożnika inflacji około 1,64. Upewnij się, że uwzględniasz inflację w swoich celach dotyczących wartości netto według wieku.

Analiza celów mediany wartości netto

Przyjrzyjrzyjmy się jeszcze raz tym celom mediany wartości netto według wieku. Jakie wnioski możemy wyciągnąć?

Nie-Best Interest/Financial Samurai amerykańskie liczby celów wartości netto wydają mi się niskie.

To jest prawdopodobnie oczywisty (i stronniczy) wniosek. Moja metoda wychodzi z wyższymi liczbami, więc będę uprzedzony do myślenia, że inne cele są niskie.

Zacznijmy od analizy tych danych przez pryzmat „Reguły 4%”, która mówi, że powinieneś wziąć swoje roczne wydatki i zapisać ~25x tyle na emeryturę.

Najlepszy cel (850K$) pozwala na dochód emerytalny w wysokości około 34K$ (850K$/25) rocznie, lub 2800$ miesięcznie. Cele Financial Samurai’s prowadzą do $40000 rocznie lub $3300 miesięcznie. Jeśli dodać do tego świadczenia Social Security, to jest to bardzo rozsądny zasiłek dla przeciętnego Amerykanina.

Inne metody sugerują medianę wartości netto 500K$, 300K$ i 220K$, dla miesięcznego zasiłku w wysokości 1660$, 1000$ i 730$, odpowiednio. Z pomocą Social Security, z pewnością możliwe jest utrzymanie się z tych kwot. Ale wiąże się z tym większe ryzyko.

Średnie świadczenie Social Security w 2020 roku szacowane jest na około $1500 miesięcznie. Dodajmy to do zasiłków z poprzedniego akapitu.

Czy czułbyś się komfortowo żyjąc z 3160$, 2500$, lub 2230$ miesięcznie? W zależności od obszaru kraju, kosztów życia, wydatków medycznych, celów emerytalnych, etc., jest to przerażające pytanie.

Co się stanie, jeśli coś pójdzie nie tak z twoimi planami? Powrót do pracy w wieku 80 lat nie jest kuszącą perspektywą. Podobnie jak proszenie dzieci o zapomogę.

Czy to są hiperboliczne wyniki? Nie wydaje mi się.

Jak porównać? Apples to Apples?

Czy ma sens ustalenie tych samych średnich celów wartości netto według wieku zarówno dla nauczyciela, jak i lekarza? Wiemy, że ich cele wartości netto według wieku będą dramatycznie różne.

Przeciętny dochód brutto amerykańskiego lekarza w 2019 r. wyniósł ponad 300 tys. dolarów. Tymczasem przeciętne wynagrodzenie nauczyciela wyniosło 60K $. Oczywiście, są miliony ludzi, którzy będą mieścić się w tym zakresie i poza nim. Czy ma sens porównywanie średnich celów wartości netto, gdy dochody są tak różne?

W mojej opinii, tak, ma to sens, aby zrobić to porównanie. Ale jest to tylko jeden punkt danych, który powinieneś użyć – nie jest to end-all-be-all.

To tak jak młody sportowiec na torze porównujący swoje czasy wyścigów z rekordzistami. Oczywiście, będą wolniejsi niż rekordziści. Ale to daje im cel, zrozumienie luki, różnicy procentowej, aby śledzić ich postęp przeciwko.

Poza tym, porównania, które przedstawiłem powyżej są medianą obliczeń wartości netto. Uwzględniają one wzloty i upadki, i pozwalają ci wiedzieć, gdzie znajduje się środek tej skali. Niektórzy ludzie zaczynają od zera i budują wartość netto. Inni korzystają z dużego pokoleniowego transferu bogactwa. Ta średnia analiza wartości netto nie rozróżnia tych dwóch.

Jeśli robisz niższą pensję, ale kochasz być oszczędny, a następnie ustawić swoje cele wysoko! Celuj w wysoką wartość netto, która jest o decylitr lub dwa powyżej decyla twojej pensji.

Jeśli jesteś świeżo po szkole prawniczej, prawdopodobnie będziesz w górze długu. Możesz być niski na skali teraz, ale twoje długoterminowe perspektywy finansowe są dobre.

Pamiętaj o takich okolicznościach, kiedy będziesz przeglądać dzisiejsze wykresy. To właśnie tutaj wiek, doświadczenie zawodowe, poziom edukacji, itp. mogą odgrywać ważną rolę.

Lokalizacja i koszty życia

Objęliśmy już jak inflacja i dochód mogą wpłynąć na Twoją pozycję w średnich wartościach netto. Ale powinniśmy również omówić, jak koszty życia mogą wpłynąć na te wyniki.

Życie w San Francisco lub Nowym Jorku kosztuje więcej niż życie w Rochester, NY. A życie w Rochester kosztuje więcej niż życie na wsi w Kansas. Czynsz, gaz, artykuły spożywcze – wszystkie te towary mają różne ceny w całym kraju.

W związku z tym, średnia wartość netto powinna się zmieniać w zależności od lokalizacji.

Użyj strony Numbeo, aby zrobić niektóre z tych porównań. Na przykład, oto niektóre wyniki porównania Rochester z Bostonem – gdzie Numbeo sugeruje, że potrzebujemy 50% więcej wydatków w Bostonie niż w Rochester, aby utrzymać podobny standard życia.

Numbeo używa Nowego Jorku jako punktu odniesienia, dając mu indeksowany wynik 100. Stany Zjednoczone jako całość mają wynik indeksu 56, co sugeruje, że przeciętny Amerykanin ma koszty życia, które są o 44% niższe niż przeciętny mieszkaniec NYC.

Sprawdź swoje miasto lub region, aby porównać je z wynikiem indeksu Stanów Zjednoczonych wynoszącym 56. Różnica procentowa da ci inny sposób na interpretację wyników średniej wartości netto.

Na przykład, Filadelfia ma indeks 62, który jest o 10% wyższy niż 56. Jeśli mieszkaniec Filadelfii używa dzisiejszych danych do planowania emerytury, powinien rozważyć dodanie 10% do wszystkich punktów danych.

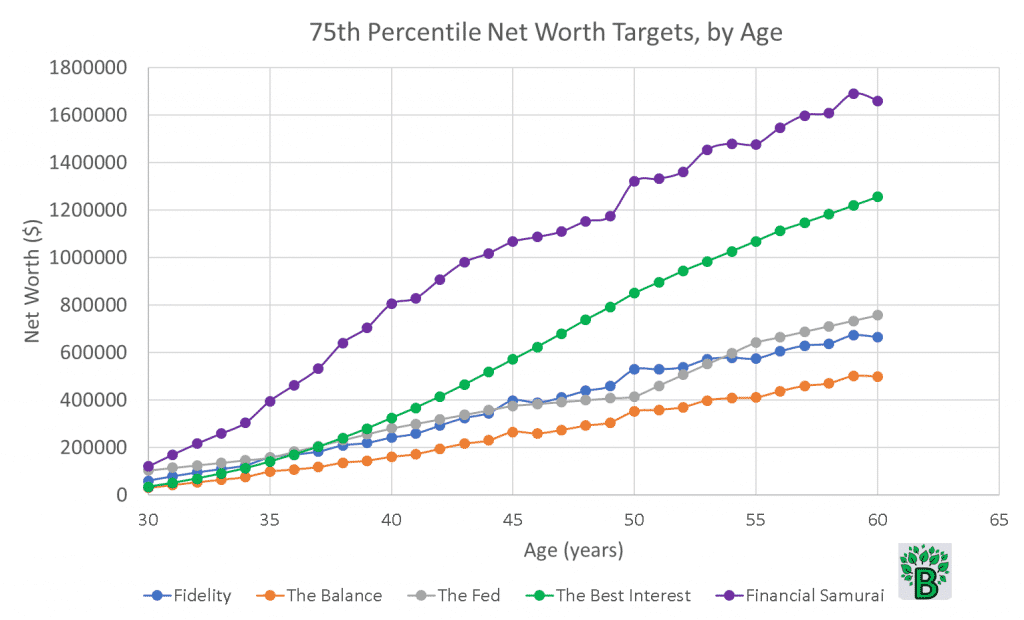

75th Percentile Net Worth Targets by Age

Powyższy wykres pokazuje te same opinie pięciu ekspertów, ale przy 75 percentylu.

To sugeruje, że ludzie, którzy zarabiają więcej, również oszczędzają większą część swoich dochodów, a ludzie, którzy oszczędzają więcej, mają większe szanse na osiągnięcie progów Fidelity. To są prawdziwe dane, które pokrywają się z subiektywnymi celami Fidelity.

Ludzie ci mają wyższy średni dochód brutto. Mają wysoką wartość netto. Prawdopodobnie korzystają z planu oszczędności emerytalnych. Mogą też być tajemniczym milionerem obok.

Jeśli wrócimy do wykresu średniej wartości netto, zauważymy, że dane Fedu pozostają w tyle zarówno za celami Fidelity, jak i celami Salda. Innymi słowy: przeciętne oszczędności w świecie rzeczywistym nie spełniają przeciętnych oczekiwań Fidelity i Balance.

Trzeba ponadprzeciętnych zarobków i oszczędności, aby osiągnąć cele Fidelity i Balance. To jest ważny punkt.

To nie jest ideał, ale taka jest rzeczywistość.

Ogólnie, systemy, które wymagają ponadprzeciętnego wysiłku w celu osiągnięcia przeciętnych celów (np. osiągnięcia sugerowanych przeciętnych progów wartości netto na emeryturę) są złymi systemami.

Dobry system wymagałby tylko przeciętnego wysiłku, aby osiągnąć przeciętne wyniki. Ale to jest, gdzie Stockdale Paradox jest ważne. Nie znajdź się dziesięć lat w przyszłości, nie podjąwszy działań dzisiaj.

25th Percentile Net Worth Targets by Age

A żeby było jeszcze gorzej, sprawdź poniższy wykres 25 percentyla.

Tutaj, trzy z subiektywnych celów wartości netto są wszystkie w rodzinie. Fidelity i mój Najlepszy interes cele linii bardzo blisko siebie, z równowagi spada 20-30% niższe.

Ale jak się mają prawdziwe dane dotyczące wartości netto? W wieku emerytalnym, wartości netto prawdziwych ludzi są tylko 15% do 25% tego, gdzie „powinny” być.

Byłoby miło osiągnąć cele Finansowego Samuraja, ale wielu ludzi nie ma środków, aby zmaksymalizować swoje konta oszczędnościowe w stopniu, który zaleca.

Przyłóżmy twarz do tych danych. Jest to 25 percentyl, co oznacza, że jedna na cztery osoby w USA mieści się na tym wykresie lub poniżej. Liczba Dunbara sugeruje, że przeciętny człowiek może wygodnie utrzymać 150 znaczących relacji – co sugerowałoby, że ty (tak, ty) znasz blisko 40 osób (średnio) na lub poniżej 25 percentyla.

Prawdziwi ludzie, prawdziwe życie, prawdziwe zmartwienie. Dla 60-latka, aby przejść na emeryturę z 50K $ netto (lub mniej) jest prawdopodobnie niemożliwe do zrobienia. Na DQYDJ, spojrzałem na 25 percentyl wartości netto dla 70-latków – to $56,000.

25 percentyl wartości netto jest mizerny przez całą drogę do końca życia. To otrzeźwiający fakt.

Podział bogactwa

Co może być przyczyną tej różnicy w wartości netto gospodarstw domowych? Jak to się dzieje, że ludzie mają ujemną wartość netto lub niższą od potrzeb wartość netto?

Rosnące wydatki i stagnacja płac jest łatwą przyczyną do wskazania. Brak edukacji finansowej szkodzi. Podobnie jak słaba kondycja finansowa – niska ocena kredytowa i wysokie oprocentowanie. Dług z tytułu kredytu studenckiego i zadłużenie z tytułu kart kredytowych są do bani.

Niektórzy ludzie są w tyle od samego początku. Twoja pierwsza wartość netto po studiach będzie prawdopodobnie ujemna. Wielu ludzi budzi się 10 lat później i stwierdza, że ich wartość netto nie wzrosła. To jest właśnie ściskająca jak pyton natura długu.

Zamożniejsi absolwenci szkół wyższych nie muszą walczyć z tym pytonem. To nie jest ich wina – tak po prostu jest. Bez tego długu związanego z kredytem studenckim, ich średnia wartość netto gwałtownie wzrasta.

Po 10 latach pracy, prawdopodobnie będą wolni od długów. Prawdopodobnie są właścicielami nieruchomości. Bardziej prawdopodobne jest, że będą zbierać pasywny dochód lub zasilać swoje konto emerytalne. Co te wszystkie działania mają ze sobą wspólnego? Wszystkie one zwiększają wartość netto!

Jasne, roczna pensja ma znaczenie. Całkowita wartość netto gospodarstwa domowego jest funkcją wynagrodzenia – wystarczy zapytać Rezerwę Federalną.

Ale przepaść w wartości netto, którą dziś obserwujemy, zaczyna się na początku kariery zawodowej i często nigdy się nie kończy. Występuje w wieku 30 lat, 40 lat, 50 lat i 60 lat.

Dlaczego cele wartości netto według wieku mają znaczenie?

Jestem tylko kolejnym pisarzem zajmującym się finansami osobistymi, ale uważam, że średnie wartości netto są ważną miarą zdrowia finansowego.

Twoja obecna wartość netto nie jest decydująca, ale pozwala ci wiedzieć, jak wypadasz na tle swojej grupy wiekowej. Milenialsi w wieku 30 lat powinni pomyśleć o swojej przyszłości finansowej. Emeryci w wieku 60 lat powinni być świadomi swojej gotówki, akcji, obligacji, funduszy inwestycyjnych itp.

Personalna wartość netto jest jak twoje ciśnienie krwi. To dobry miernik zdrowia.

Jeśli jesteś w tyle, musisz podjąć działania. Podczas gdy coś takiego jak dziedziczenie transferu bogactwa zazwyczaj pomaga, prawdopodobnie nie powinieneś polegać na jednym. Zamiast tego, zwiększ swoją stopę oszczędności. Wykorzystaj swoje 401(k), czyli dochód przed opodatkowaniem.

Twoja przyszłość finansowa będzie rosła z twojej teraźniejszości finansowej.

Co się liczy jako wartość netto? A co nie?

Zróbmy trochę porządków. Co tak naprawdę liczy się do wartości netto? Odpowiedź jest subiektywna, ale sprowadza się do aktywów minus pasywa.

Ogólnie, uznałem następujące elementy za składniki wartości netto (tj. płynne składniki wartości netto).

- Konta bankowe

- Konta emerytalne (401k, IRA, itp)

- Inwestycje (akcje, obligacje, REITs, itp)

- Inne narzędzia oszczędzania (np. Health Savings Accounts, 529 college savings plans)

- Equity in real estate (e.g. your home value)

- Common debts-mortgage debt, credit card debt, average student loan debt, etc.

- Pension and social security

Note: Fidelity’s targets were based solely on retirement account funds.

A co się nie liczy do wartości netto?

- Wartość wspólnych rzeczy (np. samochód, komputer)

- Aktywa niepłynne lub niezbywalne (np. mile lotnicze)

A co to jest może? Są to aktywa, które są dość subiektywne i zależą od Ciebie.

- Kolekcje, biżuteria, sztuka – jak są płynne? I czy na pewno chcesz je sprzedać?

- Własność firmy – znowu, jak bardzo jest płynna? Jeśli możesz sprzedać akcje, to dobrze. Ale jeśli jesteś właścicielem stacji benzynowej, czy jest to część twojej wartości netto?

- Naliczone roczne dni urlopu lub PTO, chyba że można je przenieść na gotówkę w przyszłości.

- Przyszły spadek. Prawdopodobnie ok liczyć, jeśli jesteś pewien, że wiesz, co będziesz dziedziczenia.

- Polisy ubezpieczeniowe na życie. Czy to się liczy jako wartość netto, jeśli spełni się dopiero po twojej śmierci?

Dzisiejsze wartości dotyczą jednej osoby. Wartość netto przeciętnej amerykańskiej rodziny jest prawdopodobnie ~dwukrotnie większa niż to, co przedstawiliśmy dzisiaj. Tzn. średnia wartość netto gospodarstwa domowego = 2x średnia wartość netto pojedynczej osoby.

Jak obliczyć wartość emerytury lub ubezpieczenia społecznego

Wiąże się to z odrobiną matematyki. Najpierw poproszę Cię, abyś wymyślił cztery ważne liczby. Następnie pokażę Ci dwa ważne równania. A potem wspólnie przećwiczymy przykład.

Cztery ważne liczby to:

- Liczba lat, jaką szacujesz, że będziesz na emeryturze. Jeśli przechodzisz na emeryturę w wieku 60 lat, bezpieczną liczbą do wykorzystania będzie 25 (zakładając, że dożyjesz ponadprzeciętnego wieku 85 lat)

- Liczba lat do przejścia na emeryturę. Obecnie mam 30 lat. Jeśli przejdę na emeryturę w wieku 60 lat, wtedy liczba, której użyję tutaj to 30.

- Stopa zwrotu planu emerytalnego lub ubezpieczenia społecznego. Oto kilka dobrych źródeł dla danych historycznych planów emerytalnych i danych historycznych SS. Jeśli chcesz być bezpieczny, użyj mniej niż 6% dla emerytury lub mniej niż 5% dla Social Security.

- Zakładana roczna wypłata po przejściu na emeryturę. Dla Social Security, tutaj znajduje się wygodny kalkulator. W przypadku emerytur, każdy konkretny fundusz będzie prawdopodobnie miał swoje własne zasady. Przykład: typowa wypłata emerytalna może być równa 50% średniego wynagrodzenia pracownika w ciągu ostatnich trzech lat pracy.

Równania na wartość emerytury/świadczenia społecznego na emeryturze i zdyskontowaną wartość bieżącą

Dwa ważne równania to:

Wartość funduszu na emeryturze = P * /R

…będziemy nazywać tę wartość funduszu na emeryturze FV. Następnie, musimy wziąć FV i zdyskontować ją wstecz do dzisiejszej wartości bieżącej, czyli PV.

Wartość Bieżąca = FV/

Przykład: Obliczanie Wartości Bieżącej Funduszu Emerytalnego

Wallace jest 35-letnim nauczycielem. Prawdopodobnie przejdzie na emeryturę w wieku 60 lat. Będzie ostrożny w szacowaniu, że dożyje 82 lat.

Wiemy teraz, że N = 82 – 60 = 22 oraz że M = 60 – 35 = 25.

Będąc znowu konserwatystą, Wallace użyje R = 7% jako stopy zwrotu funduszu.

I wreszcie, Wallace wie, że jego emerytura będzie mu wypłacać 55% jego końcoworocznej pensji. Obecnie zarabia 55 000 USD i zakłada, że otrzyma 2% podwyżki przez każde z kolejnych 25 lat. Jego pensja w ostatnim roku pracy wyniesie więc około 90 000 USD. A 55% z 90 000 $ to 49 500 $ rocznie = P.

Znamy teraz N, M, R i P. Wstawmy je do naszych równań. Lubię używać programu Microsoft Excel, aby pomóc śledzić moje wartości i (w razie potrzeby) łatwo je zmienić, aby dostosować moje wartości końcowe.

Przyszła wartość = FV = P * /R = $49500 * /7%

FV = $547,531

Teraźniejsza wartość = PV = FV/ = $547,531/

PV = $100,882

Więc, jeśli Wallace chciałby włączyć wartość swojej emerytury do kalkulacji swojej obecnej wartości netto, użyłby $100,882.

Retiring for Today

Jesteśmy na 95 percentylu dla tego artykułu. Mam nadzieję, że dzisiejsze porównanie średniej wartości netto nie ukradło Ci radości, ale zamiast tego otworzyło Ci oczy na szeroki gradient celów wartości netto w zależności od wieku w USA.

Cele wartości netto w zależności od wieku nie są zewnętrzną konkurencją. Są wewnętrzne: czy będę w stanie ustawić moich bliskich i siebie do spełnienia dziś, jutro i przez resztę naszego życia? Przynajmniej ja tak o tym myślę.

Patrząc na dane percentyla wartości netto po prostu pomaga ocenić, czy jesteś na dobrej drodze, robisz postępy, czy musisz zmienić zachowanie. Ważne jest, aby zdać sobie sprawę – szczególnie w młodszym wieku – że wielu ludzi w tym kraju walczy przeciwko sobie w swoim wewnętrznym wyścigu. Mam nadzieję, że dzisiejszy post może pomóc ci uniknąć tej walki.

Jeśli podobał Ci się ten artykuł i chcesz przeczytać więcej, proponuję sprawdzić moje Archiwum lub Zapisać się, aby otrzymywać przyszłe artykuły na swoją skrzynkę e-mail.

Ten artykuł – tak jak każdy inny – jest wspierany przez czytelników takich jak Ty.

Tagged DQYDY, fidelity, financial samurai, wartość netto, the balance, the fed