Co to jest cykl kapitału obrotowego?

Cykl kapitału obrotowego dla firmy to czas potrzebny na przekształcenie całkowitego kapitału obrotowego netto (aktywa obrotoweAktywa obrotoweAktywa obrotowe to wszystkie aktywa, które firma spodziewa się przekształcić w gotówkę w ciągu jednego roku. Są one powszechnie stosowane do pomiaru płynności mniejszej liczby zobowiązań bieżącychZobowiązania bieżąceZobowiązania bieżące to zobowiązania finansowe podmiotu gospodarczego, które są wymagalne i płatne w ciągu roku. Firma wykazuje je w bilansie w środkach pieniężnych. Przedsiębiorstwa zazwyczaj próbują zarządzać tym cyklem poprzez sprzedaż zapasówZapasyZapasy to konto aktywów obrotowych w bilansie, składające się ze wszystkich surowców, produkcji w toku i wyrobów gotowych, które szybko, szybko zbierając przychody od klientów i powoli płacąc rachunki, aby zoptymalizować przepływy pieniężneWycenaDarmowe przewodniki po wycenie, aby nauczyć się najważniejszych pojęć we własnym tempie. Artykuły te nauczą Cię najlepszych praktyk wyceny przedsiębiorstw oraz tego, jak wycenić firmę przy użyciu analizy porównywalnych firm, modelowania zdyskontowanych przepływów pieniężnych (DCF) oraz transakcji poprzedzających, stosowanych w bankowości inwestycyjnej, badaniach kapitałowych,…

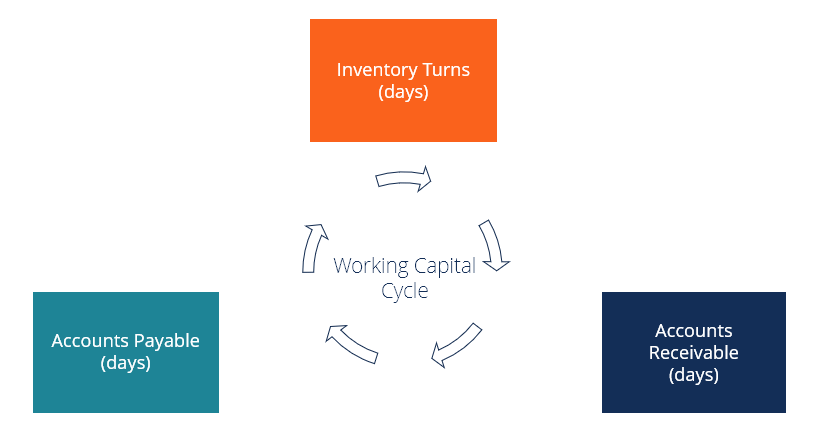

Kroki w cyklu kapitału obrotowego

Dla większości firm cykl kapitału obrotowego przebiega następująco:

- Firma kupuje na kredyt materiały do wytworzenia produktu (na przykład ma 90 dni na zapłatę za surowce).

- Firma sprzedaje swoje zapasy średnio w ciągu 85 dni. (days payable outstandingDays Payable OutstandingDays payable outstanding (DPO) odnosi się do średniej liczby dni, które zajmuje firmie spłacenie jej zobowiązań. Therefore, days)

- The company receives payment from customers for the products sold in 20 days, on average.

In the first step of the process, the company gets the materials it needs to produce inventory but doesn’t initially have any cash expense (purchased on credit under accounts payableAccounts PayableAccounts payable is a liability incurred when an organization receives goods or services from its suppliers on credit. Accounts payables are). Za 90 dni będzie musiała zapłacić za te materiały.

Eighty-five (85) days after buying the materials, the finished goods are sold, but the company doesn’t receive cash for them immediately, as they are sold on credit (recorded under accounts receivableAccounts ReceivableAccounts Receivable (AR) represents the credit sales of a business, which have not yet been collected from its customers. Firmy dopuszczają). Dwadzieścia (20) dni po sprzedaży towarów, firma otrzymuje gotówkę, a cykl kapitału obrotowego jest zakończony.

Formuła cyklu kapitału obrotowego

W oparciu o powyższe kroki, możemy zobaczyć, że formuła cyklu kapitału obrotowego to:

Przykładowe obliczenie cyklu kapitału obrotowego

Teraz, gdy znamy kroki w cyklu i formułę, obliczmy przykład w oparciu o powyższe informacje.

- Dni zapasów = 85

- Dni należności = 20

- Dni płatności = 90

Cykl kapitału obrotowego = 85 + 20 – 90 = 15

To oznacza, że firma jest bez gotówki tylko przez 15 dni przed otrzymaniem pełnej zapłaty.

Pobierz darmowy szablon

Podaj swoje imię i email w poniższym formularzu i pobierz darmowy szablon teraz!

Pozytywny vs Negatywny Cykl Kapitału Obrotowego

W powyższym przykładzie, widzieliśmy firmę z pozytywnym, lub normalnym, cyklem kapitału obrotowego. Czasami jednak firmy cieszą się ujemnym cyklem kapitału obrotowego, w którym zbierają pieniądze szybciej niż spłacają rachunki.

Pozostając przy powyższym przykładzie, wyobraźmy sobie teraz, że firma decyduje się zostać firmą „tylko gotówkową” ze swoimi klientami. Przyjmując tylko gotówkę (bez kart kredytowych lub warunków płatności), jej należności dni stają się 0.

Let’s użyć tego samego wzoru ponownie i obliczyć ich nowy czas cyklu.

- Dni zapasu = 85

- Dni należności = 0

- Dni zapłaty = 90

Cykl kapitału obrotowego = 85 + 0 – 90 = -5

To oznacza, że firma otrzymuje płatności od klientów 5 dni przed tym, jak musi zapłacić swoim dostawcomSiła przetargowa dostawcówSiła przetargowa dostawców, jedna z sił w Pięcioczynnikowej Analizie Branżowej Portera, jest lustrzanym odbiciem siły przetargowej.

Financing Growth and Working Capital

Biznesy o normalnych/pozytywnych cyklach często wymagają finansowania, aby pokryć okres czasu, zanim otrzymają zapłatę od klientów i klientów. Jest to szczególnie prawdziwe w przypadku szybko rozwijających się firm. Wspólnym aksjomatem ostrzegawczym dotyczącym wzrostu i kapitału obrotowego jest uważanie, aby nie „wyhodować firmy z pieniędzy.”

Aby poradzić sobie z tym potencjalnym problemem, firmy często organizują finansowanie zapewnione przez bank lub inną instytucję finansową. Banki często pożyczają pieniądze pod zastaw zapasów, a także finansują należności.

Na przykład, jeśli bank uważa, że firma jest w stanie upłynnić swoje zapasy za 70 centów za dolara, może być skłonny udzielić pożyczki równej 50% wartości zapasów. (20% różnica między 70% i 50% daje bankowi bufor, lub poduszki finansowej, w przypadku inwentaryzacji musi być zlikwidowany).

Dodatkowo, jeśli firma sprzedaje produkty do przedsiębiorstw, które mają wysoką zdolność kredytową, bank może finansować te należności (zwany „faktoring”), zapewniając wcześniejszą spłatę odsetek całkowitego dochodu.

Przez połączenie jednego lub obu z powyższych rozwiązań finansowych, firma może z powodzeniem wypełnić lukę czasową wymaganą do zakończenia cyklu kapitału obrotowego.

Cykl kapitału obrotowego w modelowaniu finansowym

W modelowaniu finansowym i wycenie, jeden z kluczowych zestawów założeń, które są dokonywane na temat firmy jest w odniesieniu do jej należności dni, dni zapasów, i rachunków dni zobowiązań.

Podczas budowania modelu finansowego ważne jest, aby jasno przedstawić te założenia i zrozumieć ich wpływ na biznes.

Aby dowiedzieć się więcej, sprawdź kursy CFI online z zakresu modelowania finansowego.

Dodatkowe zasoby

Dziękujemy za przeczytanie tego przewodnika, który pomoże zrozumieć znaczenie starannego zarządzania cyklem kapitału obrotowego firmy.

CFI jest oficjalnym dostawcą Certyfikatu Analityka FinansowegoFMVA® Dołącz do 850,000+ studentów, którzy pracują dla firm takich jak Amazon, J.P. Morgan i Ferrari  w modelowaniu finansowym i wycenie. Aby rozwinąć swoją ścieżkę w kierunku tego poświadczenia, te dodatkowe zasoby CFI będą pomocne:

w modelowaniu finansowym i wycenie. Aby rozwinąć swoją ścieżkę w kierunku tego poświadczenia, te dodatkowe zasoby CFI będą pomocne:

- Analiza sprawozdań finansowychAnaliza sprawozdań finansowychJak przeprowadzić analizę sprawozdań finansowych. Ten przewodnik nauczy Cię przeprowadzać analizę sprawozdania finansowego w zakresie rachunku zysków i strat,

- Metody wycenyMetody wycenyPrzy wycenie przedsiębiorstwa jako kontynuacji działalności stosowane są trzy główne metody wyceny: Analiza DCF, spółek porównywalnych oraz precedensu

- Planowanie finansowe &Analiza (FP&A) PrzeglądFP&AnalitykZostań analitykiem FP&A w korporacji. Nakreślamy wynagrodzenie, umiejętności, osobowość i szkolenia, których potrzebujesz do pracy FP&A i udanej kariery w finansach. Analitycy FP&A, kierownicy i dyrektorzy są odpowiedzialni za dostarczanie kierownictwu analiz i informacji, których potrzebuje

- Financial Modeling & Valuation Analyst (FMVA)® GuideFMVA® CertificationDołącz do 850 000+ studentów, którzy pracują dla takich firm jak Amazon, J.P. Morgan i Ferrari

.