What Is The Average Homebuyer Tenure In The US?

Wszyscy znamy ludzi, którzy mieszkają w swoich domach od 40 lub 50 lat, a nawet dłużej. Wychowali w nim swoje dzieci i planują przejść na emeryturę w tym samym domu. Ale to nie jest przeciętny okres najmu.

To wyjątek od reguły, jak długo ludzie naprawdę pozostają w swoich domach, według wielu badań i trendów wykonanych na homebuyers w Ameryce.

Zweryfikuj swoją nową stawkę (25 marca, 2021)

What Affects Your Tenure In Your Home?

Tak wiele rzeczy może wpłynąć na to, jak długo ludzie pozostają w domach, które kupują.

Mogą być zmuszeni do przeprowadzki z powodu pracy lub chorego starszego rodzica kilka stanów dalej. Mogą potrzebować większego lub mniejszego domu w zależności od wielkości ich rodziny lub ich potrzeb. Albo może po prostu chcą cały inny styl lub chcą przenieść się do miasta lub przenieść się do kraju.

Każdy ma chce i pragnie. A siły zewnętrzne, takie jak kryzys mieszkaniowy, również skłaniają ludzi do pozostania dłużej lub krócej, niż chcieli.

It’s Longer Than It Used To Be

W 2016 roku kadencja właścicieli domów wzrosła do dziesięciu lat. Jeden więcej niż rok wcześniej, zgodnie z National Association of Realtors 2016 Profile of Homebuyers and Sellers.

Raport NAR pokazuje, że ludzie pozostali w swoich domach tylko sześć do siedmiu lat przed rozpoczęciem spowolnienia mieszkaniowego. Po 2008 roku wzrosło to do dziewięciu lat.

Wielu pozostało w swoich domach, ponieważ ich salda hipoteczne przekroczyły wartość nieruchomości. Tuż przed 2007 r. średnia długość pobytu w domu wynosiła tylko sześć lat.

Ale każdy jest inny

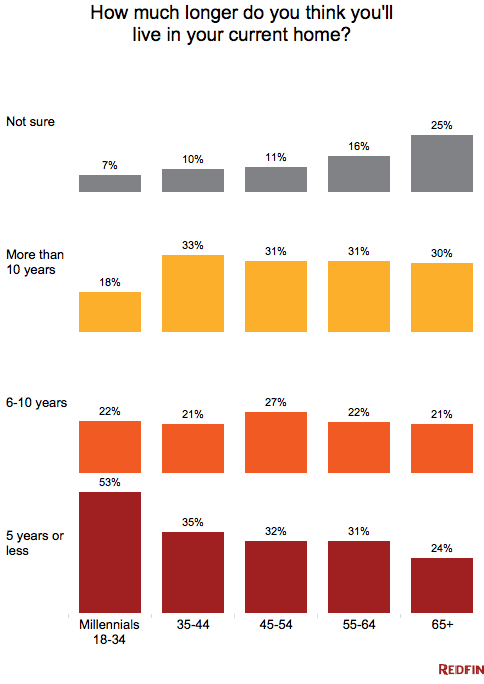

Choć nabywcy ogółem pozostają w swoich domach dłużej, nie wszyscy pozostają w nich przez dziesięć lat. Młodsi nabywcy i osoby po raz pierwszy decydujące się na zakup mieszkania przeprowadzają się wcześniej. Jednak Millennials są bardziej prawdopodobne, aby zachować swoje domy i wynająć je niż młodych właścicieli domów w przeszłości. według naukowców w Redfin.

Jeśli emerytura, rozpoczęcie rodziny, lub pracy związanej z przeniesieniem jest w najbliższej przyszłości, to nie ma znaczenia, co wszyscy inni robią. Powinieneś zaplanować swoje potrzeby hipoteczne w oparciu o swój własny plan na pięć do siedmiu lat.

Czas na sprzedaż?

Ci, którzy trzymali się swoich domów przez kryzys i ostatnie dziewięć lat prawdopodobnie zgromadzili wystarczająco dużo kapitału, aby sprzedać swoje domy z zyskiem. Ich cierpliwość po opóźnieniu sprzedaży może zarobić im duże rewards.

However, because interest rates and home prices are up, they may have fewer choices of homes to buy.

The 2016 NAR survey showed the reasons most sellers wanted to sell homes in 2016 include: needing more room (18 percent); desire to move closer to friends and family (15 percent); and job relocation (14 percent). Typowy sprzedawca domu miał 54 lata z medianą dochodu gospodarstwa domowego 100 700 dolarów.

Zweryfikuj swoją nową stawkę (25 marca, 2021)

Zmniejszenie migracji, zwiększenie renowacji

Pomimo tego, że Amerykanie mają wyższy poziom edukacji i więcej postępu technologicznego, migracja zmniejszyła się od 1990 roku. Statystyki migracji spadły dla wszystkich grup bez względu na płeć, wykształcenie, rasę, dochód, stan cywilny, status zatrudnienia lub obszar metropolitalny, według badań Urban Institute.

Zamiast przeprowadzki, właściciele domów biorą więcej pożyczek na remonty domów, ponieważ pozostają długo w swoich domach i muszą je dłużej utrzymywać.

Badania pokazują również, że międzystanowe osoby przeprowadzające się spadły do 1,5 procent od 2010 do 2015 roku z prawie trzech procent w latach 1980.

Rates Up, Sales Down

Rising stopy procentowe dla większości programów hipotecznych mogą utrzymać tych z niskimi stawkami z ruchu. To utrzymałoby zapasy na niskim poziomie, popychając ceny wyżej. Ci zamknięci w historycznie niskich trzech do czterech procent stóp procentowych mogą znaleźć to trudne do przeniesienia się do droższego domu i wyższej stopy.

Jeden Pulsenomics ankieta z ponad 100 ekspertów mieszkaniowych i ekonomistów stwierdził, że spodziewają się, że stopy procentowe trafić 4.75 procent w tym roku dla 30-letnich kredytów mieszkaniowych o stałym oprocentowaniu.

Pytani o największy wpływ na amerykańskie budownictwo mieszkaniowe w ubiegłym roku, 56 procent odpowiedziało „zablokowanie stóp hipotecznych.”

Mała perspektywa

Homebuyers nie powinni być zaniepokojeni, jednak. Dla domu o średniej cenie w USA, $ 312,900, finansowane z 20 procent w dół, ostatni wzrost stawki z 4,0 procent do 4,25 procent tylko dodał $ 36 miesięcznie do jego płatności hipotecznych.

I tych, którzy spodziewają się zachować swoje domy sześć lub mniej lat może golić swoje stopy procentowe w dół do trzech procent zakresu ponownie wybierając 5/1 ARM zamiast stałej hipoteki.

What Are Today’s Mortgage Rates?

Current mortgage rates have recently spiked, so borrowers will need to decide if they want to pay higher mortgage rates when they sell old homes and buy new ones. Jednakże, jeśli rozważasz przeprowadzkę, nie podejmuj decyzji bez wcześniejszego sprawdzenia liczb.

Zweryfikuj swoją nową stawkę (25 marca 2021)