Jeśli jesteś samozatrudnionym pracownikiem kontraktowym lub jedynym właścicielem, istnieje konto emerytalne, o którym być może nie słyszałeś, a które jest warte rozważenia: Simplified Employee Pension IRA lub SEP-IRA w skrócie. Kluczową zaletą SEP-IRA jest wysoki roczny maksymalny limit wpłat, który przy $53,000, jest znacznie wyższy niż $5,500 limit związany z tradycyjnym IRA ($6,500 jeśli masz ponad 50 lat).

Co to jest SEP-IRA?

SEP-IRA zostało stworzone w 1978 roku, aby zapewnić korzystny podatkowo plan emerytalny dla małych firm. Wpłaty na konto SEP-IRA są dokonywane przez małą firmę na rzecz osoby fizycznej, zazwyczaj jedynego pracownika. Konta SEP-IRA są dostępne dla małych firm, począwszy od jednoosobowych działalności gospodarczych, spółek osobowych, LLC, S-Corporations i C-Corporations.

Jak tradycyjne IRA lub 401(k), składki na SEP-IRA nie są opodatkowane w roku, w którym są dokonywane. Zamiast tego, podatki są odroczone aż do momentu wypłaty, co pozwala na odkładanie pieniędzy z odroczonym podatkiem przez długi okres czasu.

Kluczową zaletą SEP-IRA jest wysoki roczny maksymalny limit wpłat

Jeśli jesteś samozatrudniony i kwalifikujesz się do SEP-IRA, możesz wpłacić mniejszą z kwot $53,000 lub 25% całkowitego wynagrodzenia minus podatek od samozatrudnienia. Oznacza to, że możesz wpłacać więcej na konto SEP IRA niż na tradycyjne IRA, o ile zarabiasz więcej niż około $22,000 (limit IRA $5,500/25%).

Ten wyższy limit zapewnia Ci większą elastyczność w tym, ile możesz zaoszczędzić w danym roku na emeryturę. Innymi słowy, możesz wpłacać więcej na swoje konto w dobrych latach i mniej w latach, w których Twoje zaangażowania są mniejsze lub bardziej słabo wynagradzane. W rzeczywistości nie musisz przyczyniać się każdego roku, a twoje składki są również odliczane.

Jedyne minusy są takie, że jest trochę więcej papierkowej roboty niż zakładanie tradycyjnego IRA, a określenie rocznych limitów odliczeń obejmuje rozszyfrowywanie i obliczanie z kilku arkuszy IRS.

Korzyści z wyższej maksymalnej składki

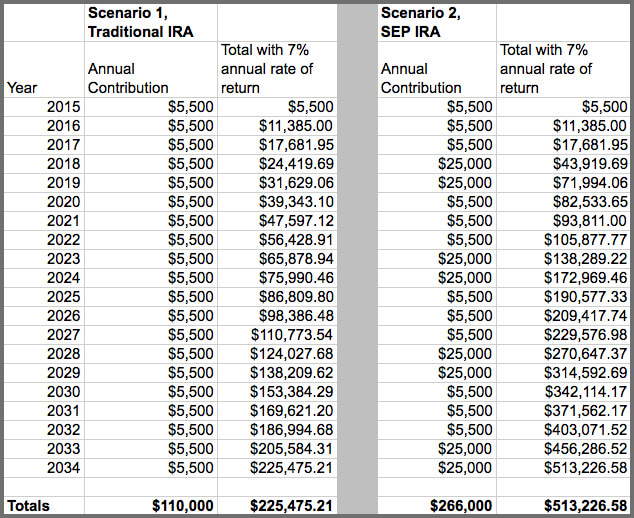

Spójrzmy na przykład, gdzie w ciągu najbliższych dwóch lat zarabiasz $100,000, a w trzecim roku zarabiasz nadzwyczajne $300,000. W pierwszych dwóch latach, kiedy nie możesz sobie pozwolić na duże oszczędności, mógłbyś wpłacić coś podobnego do tego, co wpłaciłbyś na tradycyjne IRA ($5,500). Ale w roku, w którym nastąpił przełom, można było odłożyć maksymalną składkę w wysokości 53 000 USD bez wpływu na styl życia. W sumie wpłaciłbyś więcej na swoje SEP IRA (64 000 $) niż maksymalna dopuszczalna składka na tradycyjne IRA w tym okresie (16 500 $).

Oprócz elastyczności, weź pod uwagę, że jeśli konsekwentnie masz dobre lata i dokonujesz stałych wpłat, możesz skończyć z dużo większymi oszczędnościami niż na tradycyjnym IRA. Gdybyś wpłacał maksymalne $53,000 rocznie przez 20 lat na konto SEP IRA, miałbyś $1,060,000. Wpłacając połowę tej kwoty rocznie ($26,500) otrzymujemy w sumie $530,000. Natomiast wpłata maksymalnej kwoty $5,500 na tradycyjne IRA w tym samym okresie przyniesie w sumie $110,000.

Teraz zilustrujmy hipotetyczny zestaw przykładów, w którym spojrzymy na 20 lat wpłat na IRA (dla uproszczenia pozostawimy to na poziomie $5,500, choć w rzeczywistości nastąpiłby wzrost) w porównaniu z taką samą liczbą lat na SEP IRA. W tym drugim przypadku przyjmiemy, że w niektórych latach wpłacamy znacznie większą kwotę 25 000 USD; oba scenariusze zakładają 7% roczną stopę zwrotu.

Jasno widać, że nasz niezależny kontrahent wykonał lepszą pracę oszczędzając na emeryturę przy użyciu SEP IRA. Oczywiście wymagało to kilku lat, w których pracowała bardzo ciężko i miała inne czynniki na swoją korzyść, które pozwoliły jej odłożyć więcej na bok – każdy będzie się różnił w tym względzie.

Be Careful Calculating Your Allowed Annual Contribution and Deduction

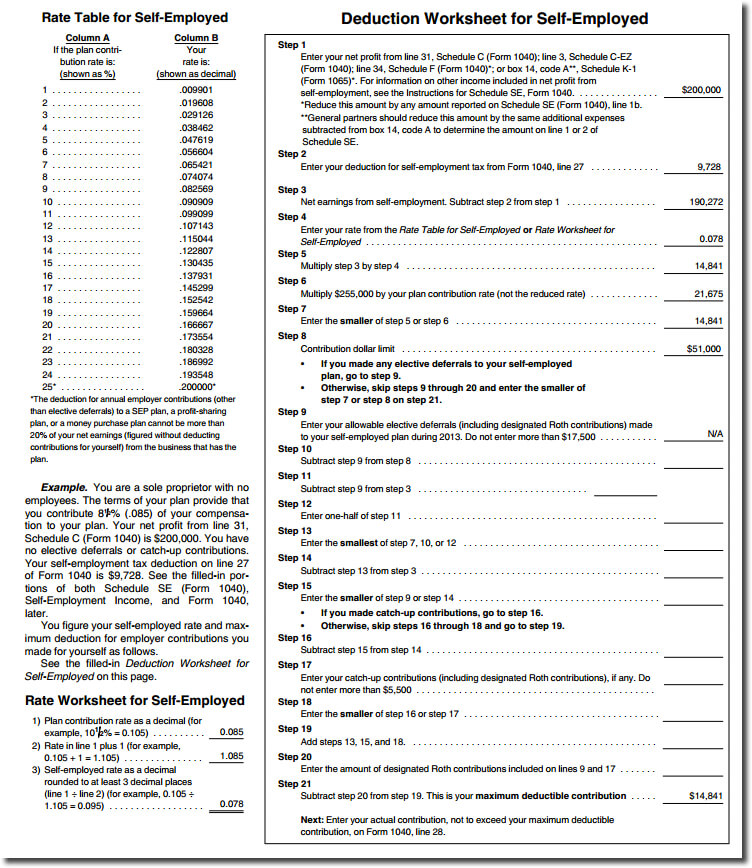

Jednym z aspektów, w którym rzeczy mogą wydawać się skomplikowane z SEP IRA jest obliczanie maksymalnego odliczenia jako osoba samozatrudniona lub jednoosobowa działalność gospodarcza. W rzeczywistości trzy strony Publikacji 560 (strony 22 – 24) są poświęcone arkuszowi odliczeń i innym dodatkowym obliczeniom, które należy wykonać. W skrócie, odliczenie rocznych składek na plan SEP nie może wynosić więcej niż 20% zarobków netto z działalności gospodarczej (jest to wartość różna od 25% całkowitego wynagrodzenia pomniejszonego o podatek od samozatrudnienia, który został użyty w opisie limitów składek na początku tego wpisu). W przypadku osoby z zyskami netto $200,000 i podatkiem od samozatrudnienia w wysokości $9,728, maksymalny odliczany wkład wynosi $14,841 (kliknij na przykładowy arkusz poniżej, aby zobaczyć, w szczegółach, jak to zostało obliczone).

Utworzenie SEP jest proste

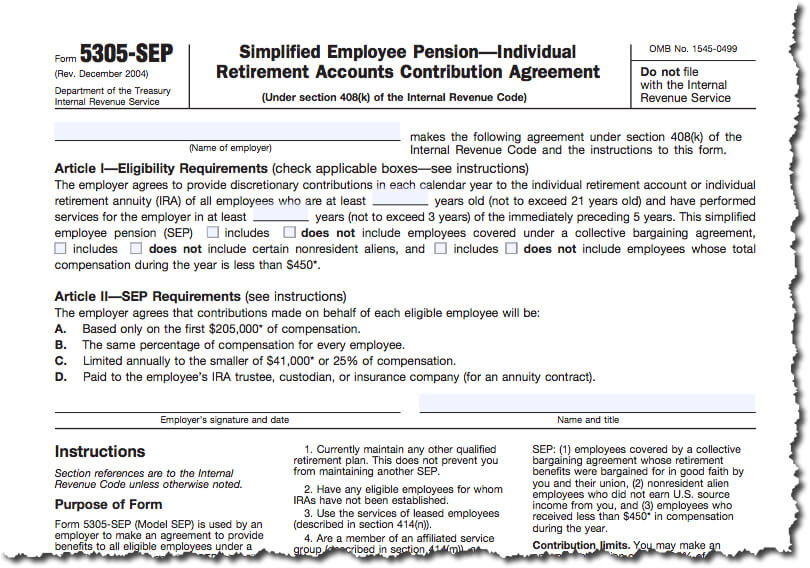

Utworzenie SEP IRA jest tylko trochę trudniejsze niż otwarcie tradycyjnego IRA. Wszystko co musisz zrobić, to wypełnić formularz 5305-SEP (zobacz przykładową wstawkę poniżej, jeśli jesteś ciekawy jak wygląda), zachować kopię dla siebie i dostarczyć kopię do firmy inwestycyjnej, która będzie działać jako powiernik (nie wysyłaj formularza do IRS). Nie ma żadnych wymagań dotyczących corocznego składania dokumentów do IRS, a firma powiernicza prowadzi niezbędne księgi i rejestry. Mogą Państwo prowadzić zarówno SEP jak i inny kwalifikowany plan emerytalny. Jednakże, o ile inny plan nie jest również SEP, nie można użyć Formularza 5305-SEP; należy przyjąć prototyp SEP lub indywidualnie zaprojektowany SEP (w tej sprawie należy skonsultować się z profesjonalistą podatkowym).

Dla tych, którzy są zaawansowani i chcą założyć konto SEP IRA dla małej firmy, z pewnością mogą to zrobić, ale jest to bardziej skomplikowane i wykracza poza zakres tego postu (zobacz linki do dodatkowych informacji na dole strony, aby uzyskać więcej pomocy).

Wybór instytucji powierniczej (firmy maklerskiej, która działa jako powiernik konta) jest głównym wyborem, którego będziesz dokonywać podczas zakładania planu SEP-IRA. Oprócz założenia konta dla Ciebie, instytucja powiernicza będzie przechowywać Twoje aktywa planu emerytalnego i otrzymywać Twoje składki, jak je zrobić. Wealthfront jest jedynym automatycznym serwisem inwestycyjnym oferującym konta SEP-IRA, a otwarcie konta jest tak proste, jak dodanie tradycyjnego IRA.

Jak na własne wytyczne IRS, jeśli nie używasz formularza 5305-SEP do wdrożenia planu, powinieneś zasięgnąć profesjonalnej porady wykwalifikowanego księgowego podatkowego lub prawnika w przyjęciu SEP.

Niskie obciążenie administracyjne

A SEP IRAs jest tak łatwe do administrowania, jak tradycyjne IRA. Po jego założeniu nie trzeba nic robić. Nie ma żadnych wymagań dotyczących składania dokumentów jak w przypadku 401(k) i mniej przepisów dotyczących prowadzenia dokumentacji niż w przypadku innych planów emerytalnych. W zasadzie wszystko, co należy zrobić w przypadku SEP IRA, to zachować oryginalny formularz 5305-SEP w swoich aktach (lub plan, który został wykonany zgodnie z wytycznymi profesjonalnego doradcy finansowego, który przedstawił szczegóły planu). Poza tym, polegasz na zapisach prowadzonych przez instytucję powierniczą, która posiada Twoje konto.

Niektórzy z Was mogą być zaniepokojeni zamknięciem pieniędzy w SEP IRA, ale tak jak tradycyjne IRA, mogą one być wycofane bez kary z pewnych powodów. Mogą to być kwalifikowane koszty edukacji, pierwszy zakup domu (do $10,000), lub niespodziewane wydatki medyczne, które są większe niż 10% twojego skorygowanego dochodu brutto.

Take Advantage of Your Small Business Status

A SEP-IRA jest idealnym sposobem dla osób samozatrudnionych lub prowadzących jednoosobową działalność gospodarczą, aby zaoszczędzić na emeryturę, a z wyższym maksymalnym limitem wpłat na tym koncie w porównaniu do tradycyjnego IRA, możesz zaoszczędzić więcej w dobrych latach, niż byłbyś ograniczony.

Jeśli jesteś samozatrudniony, gorąco zachęcamy do zasięgnięcia porady i skorzystania z usług doświadczonego księgowego, który może okazać się nieoceniony, zarówno przy określaniu najlepszego typu konta dla Twojej konkretnej sytuacji, jak i innych aspektów podatkowych związanych z Twoją działalnością.

Dodatkowe zasoby i informacje:

IRS Announces 2015 Pension Plan Limitations; Taxpayers May Contribute up to $18,000 to their 401(k) plans in 2015

SEP Plan FAQs – Establishing a SEP

SEP Plan Fix-It Guide – SEP Plan Overview

Small Business and Self-Employed Tax Center

Retirement Plans for Small Business Publication 560 (2013, wydanie 2014 zostanie prawdopodobnie opublikowane w lutym. 2015).

Ujawnienie

Informacje zawarte w artykule zostały podane w celach ogólnoinformacyjnych i nie powinny być interpretowane jako porady inwestycyjne. Niniejszy artykuł nie jest przeznaczony jako porada podatkowa, a Wealthfront nie reprezentuje w żaden sposób, że wyniki opisane w niniejszym dokumencie będą skutkować jakimikolwiek konkretnymi konsekwencjami podatkowymi. Potencjalni inwestorzy powinni skonsultować się ze swoimi osobistymi doradcami podatkowymi w zakresie konsekwencji podatkowych w oparciu o ich szczególne okoliczności. Wealthfront nie ponosi odpowiedzialności za konsekwencje podatkowe dla każdego inwestora z jakiejkolwiek transakcji. Usługi doradztwa finansowego są świadczone tylko dla inwestorów, którzy stają się klientami Wealthfront. Wyniki z przeszłości nie są gwarancją przyszłych wyników.

.