O que é um Ciclo do Capital de Giro?

O Ciclo do Capital de Giro de um negócio é o tempo que leva para converter o total do capital de giro líquido (ativo circulanteAtivo circulanteAtivo circulante é todo ativo que uma empresa espera converter em dinheiro dentro de um ano. Eles são comumente usados para medir a liquidez de um passivo menos circulantePassivo circulanteOs passivos circulante são obrigações financeiras de uma entidade empresarial que são devidas e pagáveis dentro de um ano. Uma empresa mostra-as no) em dinheiro. As empresas normalmente tentam gerenciar este ciclo vendendo estoquesInventárioInventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo de todas as matérias-primas, trabalhos em andamento e produtos acabados que uma rápida, coletando receitas de clientes rapidamente, e pagando contas lentamente para otimizar o fluxo de caixaValorizaçãoGuias de avaliação livres para aprender os conceitos mais importantes no seu próprio ritmo. Estes artigos irão ensinar-lhe as melhores práticas de avaliação de negócios e como avaliar uma empresa utilizando análises comparáveis de empresas, modelagem de fluxo de caixa descontado (DCF), e transações precedentes, como utilizado em bancos de investimento, pesquisa de capital, etc.

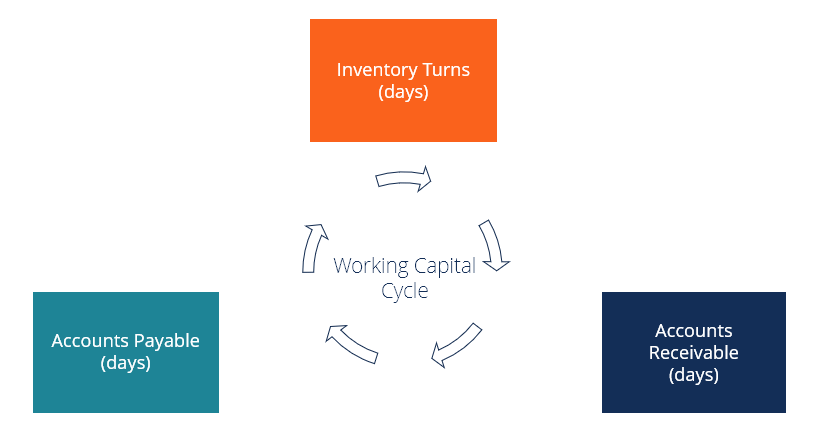

Passos no Ciclo de Capital de Giro

Para a maioria das empresas, o ciclo de capital de giro funciona da seguinte forma:

- A empresa compra, a crédito, materiais para fabricar um produto (por exemplo, tem 90 dias para pagar as matérias-primas).

- A empresa vende seu estoque em 85 dias, em média. (dias a pagar a Pagar a Pagar a Pagar a Pagar a Pagar (DPO) refere-se ao número médio de dias que uma empresa leva para pagar as suas contas a pagar. Portanto, dias)

- A empresa recebe pagamento dos clientes pelos produtos vendidos em 20 dias, em média.

Na primeira etapa do processo, a empresa recebe os materiais necessários para produzir o estoque, mas não tem inicialmente nenhuma despesa em dinheiro (comprado a crédito em contas a pagarContas a pagarContas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. As contas a pagar são). Dentro de 90 dias, terá que pagar por esses materiais.

Eighty-five (85) dias após a compra dos materiais, os produtos acabados são vendidos, mas a empresa não recebe dinheiro por eles imediatamente, pois são vendidos a crédito (registrado em contas a receberContas a receberContas a receber (AR) representa as vendas a crédito de um negócio, que ainda não foram cobradas de seus clientes. As empresas permitem). Vinte (20) dias após a venda da mercadoria, a empresa recebe dinheiro, e o ciclo de capital de giro está completo.

Fórmula do Ciclo do Capital de Giro

Baseado nos passos acima, podemos ver que a fórmula do ciclo do capital de giro é:

Cálculo da Amostra do Ciclo do Capital de Giro

Agora que conhecemos os passos do ciclo e a fórmula, vamos calcular um exemplo baseado nas informações acima.

- Dia de inventário = 85

- Dia de recebimento = 20

- Dia de pagamento = 90

Ciclo de capital de giro = 85 + 20 – 90 = 15

Isto significa que a empresa só fica sem dinheiro de bolso durante 15 dias antes de receber o pagamento completo.

Download do modelo gratuito

Introduza seu nome e e-mail no formulário abaixo e faça o download do modelo gratuito agora!

Positivo vs Negativo Ciclo de Capital de Giro

No exemplo acima, vimos um negócio com um ciclo positivo, ou normal, de capital de giro. Algumas vezes, no entanto, as empresas desfrutam de um ciclo de capital de giro negativo, onde recolhem dinheiro mais rapidamente do que pagam as contas.

Fitando o exemplo acima, imagine agora que a empresa decide se tornar um negócio “somente em dinheiro” com seus clientes. Ao aceitar apenas dinheiro (sem cartões de crédito ou condições de pagamento), seus dias de contas a receber tornam-se 0,

Vamos usar a mesma fórmula novamente e calcular o seu novo ciclo de tempo.

- Dias de inventário = 85

- Dias a receber = 0

- Dias a pagar = 90

Ciclo de capital de giro = 85 + 0 – 90 = -5

Isto significa que a empresa recebe o pagamento dos clientes 5 dias antes de ter de pagar aos seus fornecedoresO Poder de Negociação dos Fornecedores, uma das forças do Quadro de Análise da Indústria das Cinco Forças de Porter, é a imagem espelho do poder de negociação.

Financiar o Crescimento e o Capital de Giro

Negócios com ciclos normais/positivos muitas vezes necessitam de financiamento para cobrir o período de tempo antes de receberem o pagamento dos clientes e clientes. Isto é especialmente verdade para empresas em rápido crescimento. Um axioma de alerta comum em relação ao crescimento e ao capital de giro é ter cuidado para não “fazer crescer a empresa com dinheiro”

Para lidar com este problema potencial, as empresas muitas vezes arranjam financiamento fornecido por um banco ou outra instituição financeira. Os bancos muitas vezes emprestam dinheiro contra estoque e também financiam contas a receber.

Por exemplo, se um banco acredita que a empresa é capaz de liquidar seu estoque a 70 centavos de dólar, pode estar disposto a conceder um empréstimo igual a 50% do valor do estoque. (A diferença de 20% entre 70% e 50% dá ao banco um amortecedor, ou almofada de financiamento, caso o inventário tenha que ser liquidado).

Adicionalmente, se uma empresa vende produtos a empresas que têm alta solvência, o banco pode financiar esses recebíveis (chamado “factoring”) fornecendo o pagamento antecipado de uma porcentagem da receita total.

Com a combinação de uma ou ambas as soluções de financiamento acima, uma empresa pode conseguir superar a lacuna de tempo necessária para concluir seu ciclo de capital de giro.

Ciclo de capital de giro na modelagem financeira

Na modelagem financeira e avaliação, um dos principais conjuntos de suposições que são feitas sobre uma empresa é em relação aos seus dias de contas a receber, dias de estoque e dias de contas a pagar.

Na construção de um modelo financeiro, é importante estabelecer claramente estas premissas e compreender o seu impacto no negócio.

Para saber mais, consulte os cursos de modelagem financeira online do CFI.

Recursos Adicionais

Obrigado por ler este guia para compreender a importância de gerir cuidadosamente o ciclo de capital de giro de uma empresa.

CFI é o fornecedor oficial da Certificação de Analista FinanceiroFMVA® CertificationJunte mais de 850.000 estudantes que trabalham para empresas como Amazon, J.P. Morgan, e Ferrari  em modelagem financeira e avaliação. Para avançar no caminho rumo a essa credencial, esses recursos adicionais de CFI serão úteis:

em modelagem financeira e avaliação. Para avançar no caminho rumo a essa credencial, esses recursos adicionais de CFI serão úteis:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Métodos de avaliaçãoMétodos de avaliaçãoMétodos de avaliaçãoAo avaliar uma empresa como uma empresa em funcionamento, há três métodos principais de avaliação utilizados: Análise DCF, empresas comparáveis e precedentes

- Planeamento financeiro & Análise (FP&A) Visão geralFP&Um analistaFolha um FP&Um analista de uma empresa. Nós delineamos o salário, habilidades, personalidade e treinamento que você precisa para FP&Um emprego e uma carreira financeira de sucesso. FP&Um analista, gerentes e diretores são responsáveis por fornecer aos executivos as análises e informações que eles precisam

- Modelagem financeira &Análise de avaliação (FMVA)® GuideFMVA® CertificationJunte 850.000+ estudantes que trabalham para empresas como Amazon, J.P. Morgan, e Ferrari