Qual é a posse média de compradores de casas nos EUA?

Todos nós conhecemos pessoas que vivem em suas casas há 40 ou 50 anos ou até mais. Elas criaram seus filhos lá e planejam se aposentar na mesma casa. Mas essa não é a posse média.

É a exceção à regra de quanto tempo as pessoas realmente ficam em suas casas, de acordo com muitos estudos e tendências feitas em compradores de casas na América.

Verifique sua nova taxa (25 de março de 2021)

O que afeta sua posse em casa?

Tantas coisas podem afetar o tempo que as pessoas ficam nas casas que compram.

Talvez tenham que se mudar por causa de um emprego ou de um pai idoso doente a poucos estados de distância. Eles podem precisar de um lar maior ou menor, dependendo do tamanho de sua família ou de suas necessidades. Ou podem querer apenas um estilo totalmente diferente ou querer mudar-se para a cidade ou para o campo.

Todos têm desejos e vontades. E forças externas como a crise habitacional também levam as pessoas a ficarem mais ou menos tempo do que queriam.

É mais longo do que costumava ser

Em 2016, a posse dos proprietários de casas aumentou para dez anos. Um a mais do que no ano anterior, de acordo com a Associação Nacional de Corretores de Imóveis Perfil 2016 de compradores e vendedores de casas.

O relatório da NAR mostra que as pessoas permaneceram em suas casas apenas seis a sete anos antes do início da queda das casas. Depois de 2008, isso aumentou para nove anos.

Muitas pessoas permaneceram em suas casas porque seus saldos de hipotecas excederam o valor de suas propriedades. Pouco antes de 2007, a permanência média em uma casa era de apenas seis anos.

Mas todos são diferentes

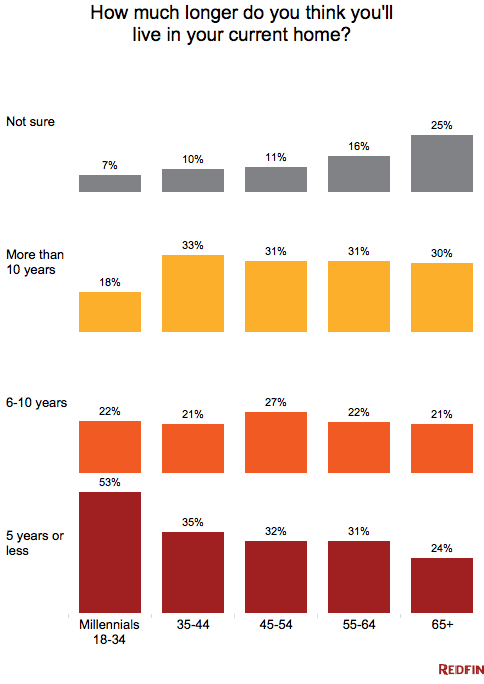

Embora os compradores em geral permaneçam em suas casas por mais tempo, nem todos ficam em suas casas por dez anos. Os compradores mais jovens e os principiantes estão a mudar-se mais cedo. Contudo, os Millennials são mais propensos a manter suas casas e alugá-las do que os jovens proprietários no passado. de acordo com pesquisadores da Redfin.

Se a aposentadoria, o início de uma família ou uma mudança relacionada ao trabalho está em seu futuro próximo, não importa realmente o que todos os outros estão fazendo. Você deve planejar suas próprias necessidades de hipoteca com base em seu próprio plano de cinco a sete anos.

Tempo para vender?

Aqueles que se agarraram às suas casas durante a crise e os últimos nove anos provavelmente acumularam capital suficiente para vender suas casas com lucro. A paciência deles depois de atrasar uma venda poderia lhes render grandes recompensas.

No entanto, como as taxas de juros e os preços das casas estão altos, eles podem ter menos opções de casas para comprar.

A pesquisa NAR 2016 mostrou as razões pelas quais a maioria dos vendedores queria vender casas em 2016 incluem: necessidade de mais espaço (18%); desejo de se aproximar de amigos e família (15%); e recolocação de empregos (14%). O típico vendedor de casas tinha 54 anos com uma renda familiar média de $100.700,

Verifique sua nova taxa (25 de março de 2021)

Diminua a Migração, Aumento da Renovação

Apesar dos americanos terem níveis de educação superior e mais avanços tecnológicos, a migração diminuiu desde 1990. As estatísticas migratórias caíram para todos os grupos, independentemente do sexo, educação, raça, renda, estado civil, status de emprego ou área metropolitana, de acordo com pesquisa do Instituto Urbano.

Em vez de se mudarem, os proprietários de casa estão fazendo mais empréstimos para melhoria da casa, uma vez que estão permanecendo por muito tempo em suas casas e precisam mantê-los por mais tempo.

A pesquisa também mostra que as empresas interestaduais de mudança caíram para 1,5% de 2010 a 2015 de quase 3% na década de 1980.

Aumento das taxas, diminuição das vendas

Aumento das taxas de juros para a maioria dos programas de hipotecas poderia impedir que aqueles com taxas baixas se mudassem. Isso manteria o estoque baixo, empurrando os preços para cima. Aqueles presos a uma taxa de juros historicamente baixa de três a quatro por cento podem achar difícil subir para uma casa mais cara e uma taxa mais alta.

Uma pesquisa da Pulsenomics com mais de 100 especialistas em habitação e economistas descobriu que eles esperam que as taxas de juros atinjam 4.75% este ano para empréstimos imobiliários a taxa fixa de 30 anos.

Passado sobre o maior impacto na habitação nos EUA no ano passado, 56% responderam com o “lock-in da taxa hipotecária”.

Um Pouca Perspectiva

Compradores de casas não devem ficar alarmados, no entanto. Para uma casa com preço médio nos EUA, $312.900, financiada com 20% de queda, a recente subida da taxa de 4,0% para 4,25% só acrescentou $36 por mês ao seu pagamento hipotecário.

E aqueles que esperam manter as suas casas seis ou menos anos poderiam reduzir as suas taxas de hipoteca para a faixa dos 3% mais uma vez, escolhendo um ARM 5/1 em vez de uma hipoteca fixa.

O que são as taxas hipotecárias de hoje?

As taxas hipotecárias atuais aumentaram recentemente, então os mutuários terão de decidir se querem pagar taxas hipotecárias mais altas quando venderem casas antigas e comprarem casas novas. No entanto, se você está considerando uma mudança, não tome uma decisão sem correr os números primeiro.

Verifique a sua nova taxa (25 de março de 2021)