Vad är den genomsnittliga bostadsinnehavet i USA?

Vi känner alla människor som har bott i sina hem i 40 eller 50 år eller ännu längre. De har uppfostrat sina barn där och planerar att gå i pension i samma hus. Men det är inte den genomsnittliga boendetiden.

Det är undantaget från regeln om hur länge folk verkligen bor i sina hem, enligt många studier och trender som gjorts om bostadsköpare i USA.

Verifiera din nya ränta (Mar 25th, 2021)

Vad påverkar din boendetid i din bostad?

Så många saker kan påverka hur länge människor stannar i de bostäder de köper.

De kanske måste flytta på grund av ett jobb eller en sjuk äldre förälder ett par stater bort. De kanske behöver ett större eller mindre hem beroende på familjens storlek eller deras behov. Eller de kanske bara vill ha en helt annan stil eller vill flytta in till staden eller ut på landet.

Alla människor har önskemål och önskemål. Och yttre krafter som bostadskrisen får också människor att stanna längre eller kortare än de ville.

Det är längre än det brukade vara

Under 2016 ökade husägarnas boendetid till tio år. Ett mer än året innan, enligt National Association of Realtors 2016 Profile of Homebuyers and Sellers.

NAR-rapporten visar att människor stannade i sina hem endast sex till sju år innan bostadsnedgången började. Efter 2008 ökade detta till nio år.

Många stannade kvar i sina hus eftersom deras bolånesaldon översteg deras fastighetsvärden. Strax före 2007 var den genomsnittliga boendetiden i en bostad endast sex år.

Men alla är olika

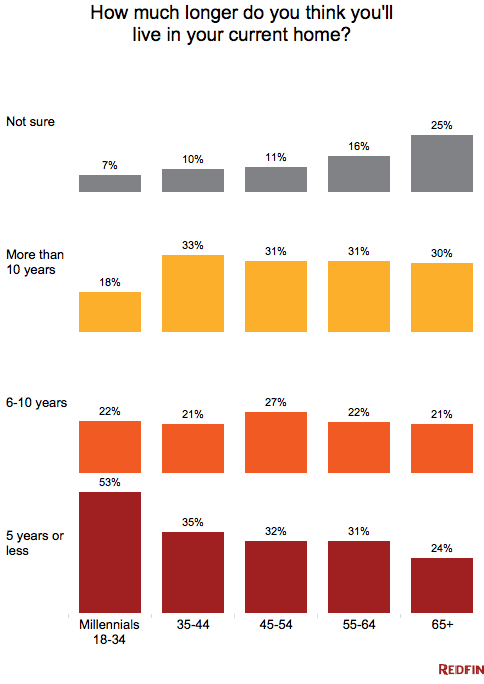

Men även om köparna totalt sett stannar längre i sina bostäder är det inte alla som stannar i tio år. Yngre köpare och nybörjare flyttar tidigare. Millennials är dock mer benägna att behålla sina hem och hyra ut dem än unga husägare i det förflutna. enligt forskare på Redfin.

Om pensionering, familjebildning eller en arbetsrelaterad flytt ligger i din närmaste framtid spelar det egentligen ingen roll vad alla andra gör. Du bör planera dina egna hypoteksbehov utifrån din egen fem- till sjuårsplan.

Tid att sälja?

De som hängde kvar i sina hus under krisen och de senaste nio åren har antagligen samlat ihop tillräckligt med eget kapital för att sälja sina hus med vinst. Deras tålamod efter att ha fördröjt en försäljning kan ge dem stora belöningar.

Men eftersom räntorna och bostadspriserna har stigit kan de ha färre val av bostäder att köpa.

NAR:s undersökning från 2016 visade att skälen till att de flesta säljare ville sälja bostäder 2016 var: behov av mer utrymme (18 procent), önskan om att flytta närmare vänner och familj (15 procent) och flyttning av jobb (14 procent). Den typiska bostadssäljaren var 54 år gammal med en medianhushållsinkomst på 100 700 dollar.

Verifiera din nya ränta (Mar 25th, 2021)

Minskad migration, ökad renovering

Trots att amerikanerna har högre utbildningsnivå och fler tekniska framsteg har migrationen minskat sedan 1990. Migrationsstatistiken sjönk för alla grupper oavsett kön, utbildning, ras, inkomst, civilstånd, sysselsättningsstatus eller storstadsområde, enligt forskning från Urban Institute.

Istället för att flytta tar husägare fler lån för hemförbättring, eftersom de stannar länge i sina hem och behöver underhålla dem längre.

Forskningen visar också att interstate movers sjönk till 1,5 procent från 2010 till 2015 från nästan tre procent på 1980-talet.

Rates Up, Sales Down

Stigande räntor för de flesta hypotekslånsprogrammen skulle kunna hålla dem med låga räntor från att flytta. Detta skulle hålla lagret lågt, vilket skulle driva priserna högre. De som är inlåsta i en historiskt låg ränta på tre till fyra procent kan få svårt att flytta upp till ett dyrare hus och en högre ränta.

En Pulsenomics-undersökning av mer än 100 bostadsexperter och ekonomer visade att de förväntar sig att räntorna kommer att nå 4.75 procent i år för 30-åriga bostadslån med fast ränta.

På frågan om den största påverkan på det amerikanska bostadsbyggandet förra året svarade 56 procent ”bolåneräntebindning.”

Ett litet perspektiv

Bostadsköpare bör dock inte vara oroliga. För ett hus med medianpris i USA, 312 900 dollar, finansierat med 20 procent i handpenning, innebar den senaste tidens ränteuppgång från 4,0 procent till 4,25 procent endast 36 dollar i månaden i tillägg till amorteringen.

Och de som räknar med att behålla sitt hus i sex eller färre år kan få ner sina amorteringsräntor till tre procent igen genom att välja en 5/1 ARM i stället för en fast amortering.

Vad är dagens hypoteksräntor?

De nuvarande hypoteksräntorna har nyligen stigit, så låntagare måste bestämma sig för om de vill betala högre hypoteksräntor när de säljer gamla hem och köper nya. Men om du funderar på att flytta, ta inte ett beslut utan att först kolla siffrorna.

Verifiera din nya ränta (Mar 25th, 2021)