Jaká je průměrná délka bydlení kupujících v USA?

Všichni známe lidi, kteří žijí ve svých domech 40 nebo 50 let nebo i déle. Vychovali v něm své děti a plánují v něm odejít do důchodu. Ale to není průměrná délka bydlení.

Je to výjimka z pravidla, jak dlouho lidé ve svých domech skutečně zůstávají, jak vyplývá z mnoha studií a trendů provedených na kupcích domů v Americe.

Ověřte si novou sazbu (25. března 2021)

Co ovlivňuje délku bydlení?“

Tolik věcí může ovlivnit, jak dlouho lidé zůstávají v domech, které si koupili.

Mohou se třeba přestěhovat kvůli práci nebo nemocnému staršímu rodiči o několik států dál. Mohou potřebovat větší nebo menší dům v závislosti na velikosti své rodiny nebo svých potřebách. Nebo prostě jen chtějí úplně jiný styl nebo se chtějí přestěhovat do města či na venkov.

Každý má svá přání a touhy. A vnější síly, jako je například bytová krize, také podněcují lidi k tomu, aby zůstali déle nebo kratší dobu, než chtěli.

Je to delší než dřív

V roce 2016 se doba trvání vlastnického bydlení prodloužila na deset let. O jeden rok více než v roce předchozím, jak vyplývá ze zprávy National Association of Realtors 2016 Profile of Homebuyers and Sellers.

Ze zprávy NAR vyplývá, že před začátkem krize v oblasti bydlení zůstávali lidé ve svých domech pouze šest až sedm let. Po roce 2008 se tato doba zvýšila na devět let.

Mnozí zůstali ve svých domech, protože zůstatky jejich hypoték převyšovaly hodnotu jejich nemovitostí. Těsně před rokem 2007 byla průměrná doba bydlení pouze šest let.

Ale každý je jiný

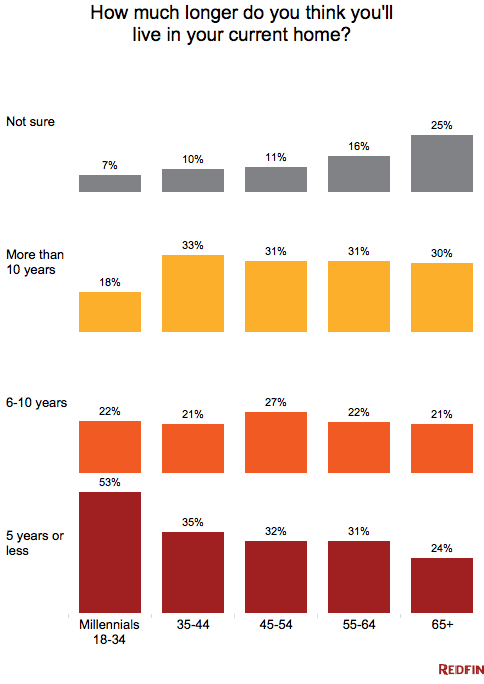

Ačkoli kupující celkově zůstávají ve svých domech déle, ne každý zůstává ve svém domě deset let. Mladší kupující a ti, kteří kupují poprvé, se stěhují dříve. Podle výzkumníků společnosti Redfin si však mileniálové své domy častěji ponechávají a pronajímají je než mladí majitelé domů v minulosti.

Pokud vás v blízké budoucnosti čeká odchod do důchodu, založení rodiny nebo stěhování kvůli práci, nezáleží na tom, co dělají ostatní. Měli byste si naplánovat své vlastní hypoteční potřeby na základě vlastního plánu na pět až sedm let.

Čas na prodej?“

Ti, kteří vydrželi ve svých domech během krize a posledních devíti let, pravděpodobně nashromáždili dostatek vlastního kapitálu, aby mohli své domy prodat se ziskem. Jejich trpělivost po odložení prodeje by jim mohla vynést velkou odměnu.

Protože však úrokové sazby a ceny domů stoupají, mohou mít menší výběr domů ke koupi.

Průzkum NAR z roku 2016 ukázal, že mezi důvody, proč chtělo nejvíce prodávajících prodat domy v roce 2016, patří: potřeba většího prostoru (18 %), touha přestěhovat se blíže k přátelům a rodině (15 %) a změna zaměstnání (14 %). Typickému prodávajícímu domu bylo 54 let s mediánovým příjmem domácnosti 100 700 USD.

Ověřte si svůj nový kurz (25. března 2021)

Snížení migrace, zvýšená renovace

Přestože mají Američané vyšší úroveň vzdělání a větší technologický pokrok, migrace se od roku 1990 snížila. Podle výzkumu Urban Institute se statistiky migrace snížily u všech skupin bez ohledu na pohlaví, vzdělání, rasu, příjem, rodinný stav, zaměstnanecký status nebo metropolitní oblast.

Místo stěhování si majitelé domů berou více úvěrů na zlepšení bydlení, protože ve svých domech zůstávají dlouho a potřebují je déle udržovat.

Z výzkumu také vyplývá, že v letech 2010 až 2015 klesl počet stěhujících se mezi státy na 1,5 % z téměř tří procent v 80. letech 20. století.

Sazby rostou, prodeje klesají

Zvýšení úrokových sazeb u většiny hypotečních programů by mohlo zabránit těm, kteří mají nízké sazby, ve stěhování. To by udržovalo nízké zásoby, což by tlačilo na růst cen. Pro ty, kteří jsou uzamčeni v historicky nízkých tří- až čtyřprocentních úrokových sazbách, může být obtížné přejít na dražší dům a vyšší sazbu.

Jeden z průzkumů Pulsenomics mezi více než 100 odborníky na bydlení a ekonomy zjistil, že očekávají, že úrokové sazby dosáhnou 4 %.75 % v letošním roce u 30letých úvěrů na bydlení s pevnou úrokovou sazbou.

Na otázku, jaký byl největší dopad na bydlení v USA v loňském roce, odpovědělo 56 % respondentů „zablokování hypotečních sazeb“.

Malá perspektiva

Kupující domů by se však neměli znepokojovat. U domu s průměrnou cenou v USA 312 900 dolarů, financovaného s 20procentní zálohou, nedávný nárůst sazeb ze 4,0 % na 4,25 % zvýšil měsíční splátku hypotéky pouze o 36 dolarů.

A ti, kteří očekávají, že si své bydlení ponechají šest nebo méně let, by mohli své hypoteční sazby opět zkrátit do tříprocentního pásma, pokud by místo fixní hypotéky zvolili 5/1 ARM.

Jaké jsou dnešní sazby hypoték?“

Současné sazby hypoték v poslední době prudce vzrostly, takže se dlužníci budou muset rozhodnout, zda chtějí při prodeji starých a koupi nových domů platit vyšší sazby hypoték. Pokud však uvažujete o stěhování, nerozhodujte se bez toho, abyste si nejprve neprověřili čísla.

Ověřte si novou sazbu (25. března 2021)