¿Cuál es el promedio de permanencia de los compradores de vivienda en los Estados Unidos?

Todos conocemos a personas que han vivido en sus casas durante 40 o 50 años o incluso más. Han criado allí a sus hijos y planean jubilarse en la misma casa. Pero ése no es el promedio de permanencia.

Es la excepción a la regla de cuánto tiempo realmente permanece la gente en sus casas, según muchos estudios y tendencias realizados sobre los compradores de viviendas en Estados Unidos.

Verifique su nueva tarifa (25 de marzo de 2021)

¿Qué afecta a la permanencia en su casa?

Tantas cosas pueden afectar a la duración de la estancia de las personas en las casas que compran.

Puede que tengan que mudarse debido a un trabajo o a un padre anciano enfermo a unos cuantos estados de distancia. Puede que necesiten una casa más grande o más pequeña dependiendo del tamaño de su familia o de sus necesidades. O puede que simplemente quieran un estilo diferente o que quieran mudarse a la ciudad o al campo.

Todo el mundo tiene deseos y anhelos. Y las fuerzas externas, como la crisis inmobiliaria, también hacen que la gente se quede más o menos tiempo del que quería.

Es más largo de lo que solía ser

En 2016, la permanencia de los propietarios de viviendas aumentó a diez años. Uno más que el año anterior, según el Perfil de Compradores y Vendedores de Viviendas 2016 de la Asociación Nacional de Agentes Inmobiliarios.

El informe de la NAR muestra que la gente se quedaba en sus casas sólo entre seis y siete años antes de que comenzara la crisis inmobiliaria. Después de 2008, esto aumentó a nueve años.

Muchos permanecieron en sus casas porque los saldos de sus hipotecas superaban el valor de sus propiedades. Justo antes de 2007, la media de permanencia en una vivienda era de sólo seis años.

Pero todo el mundo es diferente

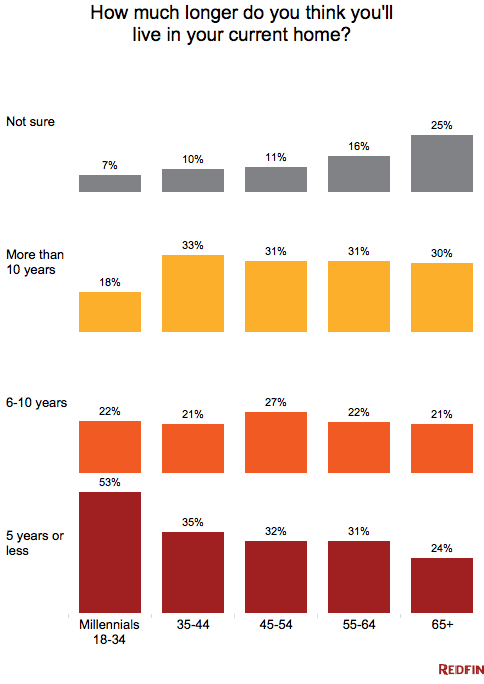

Aunque los compradores en general permanecen en sus casas más tiempo, no todos se quedan durante diez años. Los compradores más jóvenes y los primerizos se mudan antes. Sin embargo, los Millennials son más propensos a mantener sus casas y alquilarlas que los jóvenes propietarios del pasado. según los investigadores de Redfin.

Si la jubilación, el inicio de una familia, o un movimiento relacionado con el trabajo está en su futuro cercano, realmente no importa lo que todo el mundo está haciendo. Debería planificar sus propias necesidades hipotecarias en función de su propio plan de cinco a siete años.

Tiempo de vender?

Aquellos que se aferraron a sus casas durante la crisis y los últimos nueve años probablemente han acumulado suficiente patrimonio para vender sus casas con beneficios. Su paciencia después de retrasar una venta podría ganarles grandes recompensas.

Sin embargo, debido a que las tasas de interés y los precios de la vivienda están en alza, pueden tener menos opciones de casas para comprar.

La encuesta de la NAR de 2016 mostró que las razones por las que la mayoría de los vendedores querían vender casas en 2016 incluyen: necesitar más espacio (18 por ciento); el deseo de mudarse más cerca de amigos y familiares (15 por ciento); y la reubicación de trabajo (14 por ciento). El vendedor típico de casas tenía 54 años y un ingreso familiar medio de 100.700 dólares.

Verifique su nueva tarifa (25 de marzo de 2021)

Disminución de la migración, aumento de la renovación

A pesar de que los estadounidenses tienen mayores niveles de educación y más avances tecnológicos, la migración ha disminuido desde 1990. Las estadísticas de migración cayeron para todos los grupos sin importar el género, la educación, la raza, los ingresos, el estado civil, la situación laboral o el área metropolitana, según una investigación del Instituto Urbano.

En lugar de mudarse, los propietarios de viviendas están pidiendo más préstamos para mejorarlas, ya que permanecen mucho tiempo en sus casas y necesitan mantenerlas más tiempo.

La investigación también muestra que las mudanzas interestatales se redujeron al 1,5 por ciento de 2010 a 2015 desde casi el tres por ciento en la década de 1980.

Suben las tasas, bajan las ventas

El aumento de las tasas de interés para la mayoría de los programas hipotecarios podría evitar que quienes tienen tasas bajas se muden. Esto mantendría el inventario bajo, empujando los precios al alza. Aquellos que están encerrados en unos tipos de interés históricamente bajos de entre el tres y el cuatro por ciento podrían tener dificultades para mudarse a una casa más cara y con un tipo de interés más alto.

Una encuesta de Pulsenomics a más de 100 expertos en vivienda y economistas descubrió que esperan que los tipos de interés lleguen al 4.El 56% de los encuestados respondió que el mayor impacto sobre la vivienda en EE.UU. el año pasado fue el «bloqueo de los tipos de interés hipotecarios».

Un poco de perspectiva

Sin embargo, los compradores de vivienda no deberían alarmarse. Para una vivienda de precio medio en EE.UU., 312.900 dólares, financiada con un 20 por ciento de entrada, la reciente subida de los tipos del 4,0 al 4,25 por ciento sólo ha añadido 36 dólares al mes al pago de la hipoteca.

Y aquellos que esperan conservar su vivienda durante seis o menos años podrían reducir sus tipos hipotecarios hasta el rango del tres por ciento una vez más eligiendo una hipoteca ARM 5/1 en lugar de una hipoteca fija.

¿Cuáles son los tipos hipotecarios actuales?

Los tipos hipotecarios actuales se han disparado recientemente, por lo que los prestatarios tendrán que decidir si quieren pagar tipos hipotecarios más altos cuando vendan sus casas antiguas y compren otras nuevas. Sin embargo, si está considerando una mudanza, no tome una decisión sin analizar primero los números.

Verifique su nueva tasa (25 de marzo de 2021)