Hvad er den gennemsnitlige Homebuyer Tenure i USA?

Vi kender alle mennesker, der har boet i deres hjem i 40 eller 50 år eller endnu længere. De har opdraget deres børn der og har planer om at gå på pension i det samme hus. Men det er ikke den gennemsnitlige levetid.

Det er undtagelsen fra reglen om, hvor længe folk virkelig bliver i deres hjem, ifølge mange undersøgelser og tendenser, der er lavet om boligkøbere i USA.

Bekræft din nye sats (Mar 25th, 2021)

Hvad påvirker din levetid i din bolig?

Så mange ting kan påvirke, hvor længe folk bliver i de boliger, de køber.

De kan være nødt til at flytte på grund af et job eller en syg ældre forælder et par stater væk. De har måske brug for et større eller mindre hjem afhængigt af deres familiestørrelse eller deres behov. Eller de ønsker måske bare en helt anden stil eller ønsker at flytte ind i byen eller ud på landet.

Alle har ønsker og ønsker. Og ydre kræfter som f.eks. boligkrisen får også folk til at blive længere eller kortere, end de ønskede.

Det er længere end førhen

I 2016 steg boligejernes levetid til ti år. En mere end året før, ifølge National Association of Realtors 2016 Profile of Homebuyers and Sellers.

NAR-rapporten viser, at folk kun blev i deres hjem i seks til syv år, før bolignedturen begyndte. Efter 2008 steg dette til ni år.

Mange forblev i deres huse, fordi deres realkreditsaldi oversteg deres ejendomsværdier. Lige før 2007 var den gennemsnitlige levetid i en bolig kun seks år.

Men alle er forskellige

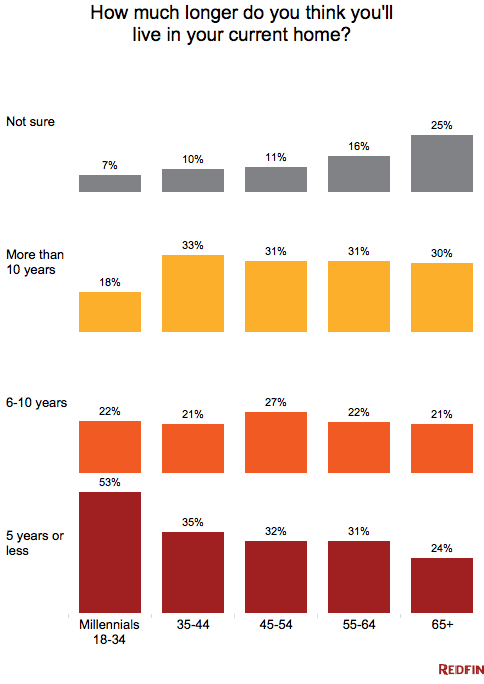

Mens køberne generelt bliver længere tid i deres hjem, er det ikke alle, der bliver i deres hjem i ti år. Yngre købere og førstegangskøbere flytter hurtigere. Millennials er dog mere tilbøjelige til at beholde deres hjem og leje dem ud end unge boligejere i fortiden. ifølge forskere på Redfin.

Hvis pensionering, starte en familie eller en arbejdsrelateret flytning er i din nærmeste fremtid, er det ikke rigtig ligegyldigt, hvad alle andre gør. Du bør planlægge dit eget realkreditbehov ud fra din egen plan for fem til syv år.

Tid til at sælge?

De, der holdt fast i deres hus gennem krisen og de sidste ni år, har sandsynligvis akkumuleret nok egenkapital til at sælge deres hjem med fortjeneste. Deres tålmodighed efter at have udskudt et salg kan give dem store belønninger.

Men fordi renterne og boligpriserne er steget, har de måske færre valg af boliger at købe.

Den 2016 NAR-undersøgelse viste, at årsagerne til, at de fleste sælgere ønskede at sælge boliger i 2016 omfatter: behov for mere plads (18 procent); ønske om at flytte tættere på venner og familie (15 procent); og jobflytning (14 procent). Den typiske boligsælger var 54 år gammel med en medianhusstandsindkomst på 100.700 dollars.

Bekræft din nye sats (25. mar. 2021)

Faldet migration, øget renovering

Trods amerikanerne har højere uddannelsesniveau og flere teknologiske fremskridt, er migrationen faldet siden 1990. Migration statistik faldt for alle grupper uanset køn, uddannelse, race, indkomst, civilstand, beskæftigelsesstatus eller storbyområde, ifølge Urban Institute forskning.

I stedet for at flytte, boligejere tager flere boligforbedringslån, da de opholder sig længe i deres hjem og har brug for at vedligeholde dem længere.

Forskningen viser også, at interstate movers faldt til 1,5 procent fra 2010 til 2015 fra næsten tre procent i 1980’erne.

Rates Up, Sales Down

Stige renter for de fleste realkreditprogrammer kunne holde dem med lave renter fra at flytte. Dette ville holde lagerbeholdningen lav, hvilket ville skubbe priserne højere. De, der er låst fast i en historisk lav rente på tre-fire procent, kan få svært ved at flytte op til et dyrere hus og en højere rente.

En Pulsenomics-undersøgelse blandt mere end 100 boligeksperter og økonomer viste, at de forventer, at renten vil ramme 4.75 procent i år for 30-årige fastforrentede boliglån.

Spurgte man om den største indvirkning på amerikanske boliger sidste år, svarede 56 procent med “fastlåsning af realkreditrenten.”

Et lille perspektiv

Hjemmekøbere bør dog ikke være alarmerede. For et hjem med en medianpris i USA, $312.900, finansieret med 20 procent ned, tilføjede den seneste rentestigning fra 4,0 procent til 4,25 procent kun 36 dollars om måneden til sin realkreditbetaling.

Og de, der forventer at beholde deres hjem seks eller færre år, kunne barbere deres realkreditrenter ned til tre procent igen ved at vælge en 5/1 ARM i stedet for et fast realkreditlån.

Hvad er dagens realkreditrenter?

De nuværende realkreditrenter er for nylig steget, så låntagerne skal beslutte, om de ønsker at betale højere realkreditrenter, når de sælger gamle boliger og køber nye. Men hvis du overvejer en flytning, skal du ikke træffe en beslutning uden at køre tallene først.

Bekræft din nye sats (Mar 25th, 2021)